Betriebliches Rechnungswesen 24.11.2012

Betriebliches Rechnungswesen 24.11.2012

Betriebliches Rechnungswesen 24.11.2012

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

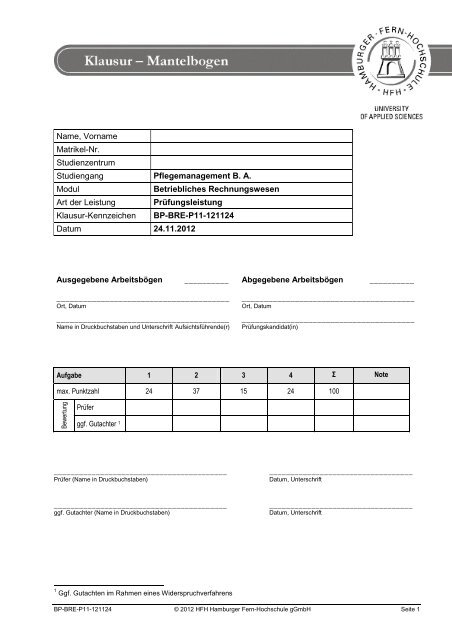

Name, Vorname<br />

Matrikel-Nr.<br />

Studienzentrum<br />

Studiengang Pflegemanagement B. A.<br />

Modul <strong>Betriebliches</strong> <strong>Rechnungswesen</strong><br />

Art der Leistung Prüfungsleistung<br />

Klausur-Kennzeichen BP-BRE-P11-121124<br />

Datum <strong>24.11.2012</strong><br />

Ausgegebene Arbeitsbögen __________<br />

_______________________________________<br />

Ort, Datum<br />

_______________________________________<br />

Name in Druckbuchstaben und Unterschrift Aufsichtsführende(r)<br />

Abgegebene Arbeitsbögen __________<br />

_______________________________________<br />

Ort, Datum<br />

_______________________________________<br />

Prüfungskandidat(in)<br />

Aufgabe 1 2 3 4 Σ Note<br />

max. Punktzahl 24 37 15 24 100<br />

Bewertung<br />

Prüfer<br />

ggf. Gutachter 1<br />

_________________________________________ __________________________________<br />

Prüfer (Name in Druckbuchstaben) Datum, Unterschrift<br />

_________________________________________ __________________________________<br />

ggf. Gutachter (Name in Druckbuchstaben) Datum, Unterschrift<br />

1 Ggf. Gutachten im Rahmen eines Widerspruchverfahrens<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 1

Mantelbogen HFH Hamburger Fern-Hochschule<br />

Anmerkungen Prüfer:<br />

Anmerkungen Gutachter:<br />

Sonstige Anmerkungen:<br />

_________________________<br />

Datum, Unterschrift<br />

_________________________<br />

Datum, Unterschrift<br />

_________________________<br />

Datum, Unterschrift<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 4

Studiengang Pflegemanagement B. A.<br />

Modul <strong>Betriebliches</strong> <strong>Rechnungswesen</strong><br />

Art der Leistung Prüfungsleistung<br />

Klausur-Kennzeichen BP-BRE-P11-121124<br />

Datum <strong>24.11.2012</strong><br />

Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:<br />

• Verwenden Sie ausschließlich das vom Aufsichtsführenden zur Verfügung gestellte Papier, und geben Sie sämtliches<br />

Papier (Lösungen, Schmierzettel und nicht gebrauchte Blätter) zum Schluss der Klausur wieder bei Ihrem Aufsichtsführenden<br />

ab. Eine nicht vollständig abgegebene Klausur gilt als nicht bestanden.<br />

• Beschriften Sie jeden Bogen mit Ihrem Namen und Ihrer Immatrikulationsnummer. Lassen Sie bitte auf jeder Seite<br />

1/3 ihrer Breite als Rand für Korrekturen frei, und nummerieren Sie die Seiten fortlaufend. Notieren Sie bei jeder<br />

Ihrer Antworten, auf welche Aufgabe bzw. Teilaufgabe sich diese bezieht.<br />

• Die Lösungen und Lösungswege sind in einer für den Korrektanten zweifelsfrei lesbaren Schrift abzufassen (kein<br />

Bleistift). Korrekturen und Streichungen sind eindeutig vorzunehmen. Unleserliches wird nicht bewertet.<br />

• Bei nummerisch zu lösenden Aufgaben ist außer der Lösung stets der Lösungsweg anzugeben, aus dem eindeutig<br />

hervorzugehen hat, wie die Lösung zustande gekommen ist.<br />

• Die Klausur-Aufgaben können einbehalten werden. Dies bezieht sich nicht auf ausgeteilte Arbeitsblätter, auf denen<br />

Lösungen einzutragen sind.<br />

Zur Prüfung sind bis auf Schreib- und Zeichenutensilien ausschließlich die nachstehend genannten Hilfsmittel zugelassen.<br />

Werden andere als die hier angegebenen Hilfsmittel verwendet oder Täuschungsversuche festgestellt, gilt die<br />

Prüfung als nicht bestanden und wird mit der Note 5 bewertet.<br />

Bearbeitungszeit: 90 Minuten<br />

Anzahl der Aufgaben: 4<br />

Höchstpunktzahl: 100<br />

Hilfsmittel: keine<br />

Aufgabe 1 2 3 4 insg.<br />

max. Punktzahl 24 37 15 24 100<br />

Viel Erfolg!<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 1 von 4

Klausuraufgaben HFH Hamburger Fern-Hochschule<br />

Ausgangssituation:<br />

Sie arbeiten in leitender Funktion im kaufmännischen Bereich der Klinik „Wellness&Competence GmbH“.<br />

Aufgabe 1: Buchführung - Grundlagen und Organisation 24 Punkte<br />

Der Auszubildende Sven Häberle (Ausbildung zum Fachkaufmann im Gesundheitswesen) hat<br />

heute seinen ersten Tag in Ihrer Abteilung im Rahmen der betrieblichen Praxisphase.<br />

1.1 Sven Häberle entdeckt auf einer Lieferantenrechnung folgenden Buchungssatz:<br />

„6609 an 3200 € 24,83“<br />

Erklären Sie ihm anhand des Kontenplans nach der Krankenhausbuchführungsverordnung<br />

kurz den Geschäftsvorfall, der zu dieser Buchung geführt hat.<br />

Auszug aus dem Kontenplan nach der Krankenhausbuchführungsverordnung:<br />

…<br />

…<br />

…<br />

1.2 Bei einer Inventur werden die Bestände aller Vermögenswerte und Schulden erfasst. Dies<br />

erfolgt z. B. durch Zählen, Messen, Wiegen. Sven Häberle soll hierbei im laufenden Geschäftsjahr<br />

unterstützen. Im Rahmen einer ersten Besprechung zum Ablauf der Inventur<br />

merken Sie eine gewisse Unsicherheit bei dem Auszubildenden hinsichtlich der Inventurarten.<br />

Welche Inventurarten werden hinsichtlich des Zeitpunktes der Durchführung unterschieden?<br />

Nennen Sie diese drei Möglichkeiten (3 Punkte) und beschreiben Sie eine dieser Arten<br />

(7 Punkte). Gehen Sie hierbei auch auf entsprechende Voraussetzungen ein.<br />

1.3 Geben Sie an, ob sich durch die folgenden Geschäftsvorfälle jeweils ein Aktivtausch, ein<br />

Passivtausch, eine Bilanzverlängerung oder eine Bilanzverkürzung ergibt.<br />

a) Die neuen Krankenhausbetten werden über ein Darlehen finanziert.<br />

b) Sie bezahlen eine Lieferantenrechnung über OP-Instrumente am Ende des gewährten<br />

Zahlungszieles per Überweisung.<br />

c) Ein kurzfristiger Bankkredit wird in ein mehrjähriges Darlehen umgewandelt.<br />

d) Ihr EDV-Mitarbeiter kauft bei CompuTec mit Barzahlung einen neuen PC.<br />

6 Punkte<br />

10 Punkte<br />

8 Punkte<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 2 von 4

Klausuraufgaben HFH Hamburger Fern-Hochschule<br />

Aufgabe 2: Jahresabschluss 37 Punkte<br />

Es ist Februar. Sie befassen sich mit der Vorbereitung des Jahresabschlusses und erläutern Ihrem<br />

Auszubildenden Sven Häberle einige grundlegende Prinzipien und Verfahren in diesem Zusammenhang.<br />

2.1 Das Handelsgesetzbuch (HGB) unterscheidet verschiedene Größenkategorien von Kapitalgesellschaften.<br />

Nennen Sie die drei Kriterien, die für die Größenzuordnung maßgeblich sind<br />

(3 Punkte), und erläutern Sie, nach welcher Regel die Zuordnung für nicht börsennotierte<br />

Gesellschaften zur jeweiligen Größenkategorie erfolgt (4 Punkte).<br />

(Achtung: Es sind nur die Kriterien, nicht die zugehörigen Schwellenwerte zu nennen!)<br />

2.2 Grundsätzlich sind bei der Bilanzierung Ansatzgebote und -verbote einzuhalten und es dürfen<br />

nur erlaubte Wahlrechte ausgeübt werden.<br />

Erläutern Sie, was in diesem Zusammenhang die Begriffe „formeller Bilanzansatz“ und<br />

„materieller Bilanzansatz“ jeweils bedeuten.<br />

2.3 Sie bemerken während der Besprechung, dass Sven Häberle die Begriffe „Rücklagen“ und<br />

„Rückstellungen“ verwechselt. Zeigen Sie an den wesentlichen Merkmalen auf, worin sich<br />

beide Begriffe unterscheiden.<br />

2.4 Im Zusammenhang mit der Forderungsbewertung weist Sie die Buchhalterin Frau Maier auf<br />

die Privatinsolvenz eines selbstzahlenden Patienten hin. Die Privatinsolvenz des Patienten<br />

wurde Frau Maier erst gestern bekannt, die Zahlungsunfähigkeit ist aber bereits im letzten<br />

Geschäftsjahr dokumentiert (Antrag beim Gericht).<br />

Berücksichtigen Sie diesen Sachverhalt bei der Erstellung der Bilanz? Geben Sie eine Begründung.<br />

2.5 Nennen Sie die beiden Voraussetzungen, die für die Anwendung einer leistungsabhängigen<br />

Abschreibung gegeben sein müssen.<br />

7 Punkte<br />

10 Punkte<br />

10 Punkte<br />

6 Punkte<br />

4 Punkte<br />

Aufgabe 3: Kostenarten- und Kostenstellenrechnung 15 Punkte<br />

Sie erhalten heute Besuch von Herrn Müller, Leiter des Wellnessbereichs. Mit ihm stimmen Sie<br />

den zukünftigen Aufbau der Kosten- und Leistungsrechnung für seinen Bereich ab.<br />

Sie erklären Herrn Müller, dass sich die vielfältigen Kostenarten nach diversen Kriterien systematisieren<br />

lassen (auch Kostenkategorien genannt).<br />

Erläutern Sie drei Möglichkeiten der Kostensystematisierung jeweils mit einem aussagekräftigen<br />

Beispiel. Nennen Sie bitte auch kurz den jeweiligen Teilbereich der Kostenrechnung, in dem die<br />

entsprechende Systematisierung angewandt wird.<br />

15 Punkte<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 3 von 4

Klausuraufgaben HFH Hamburger Fern-Hochschule<br />

Aufgabe 4: Kostenträger- und Deckungsbeitragsrechnung 24 Punkte<br />

Frau Sen, die Abteilungsleiterin „Fernöstliche Basisanwendungen“, will heute mit Ihnen zusammen<br />

die Auslastung und Kostenstruktur im Yoga-Bereich analysieren.<br />

Folgende Daten sind bekannt:<br />

Yoga-Form<br />

Dauer einer<br />

Einheit in<br />

Minuten<br />

Maximale<br />

Anzahl je<br />

Woche<br />

Durchschnittlicher<br />

Umsatzerlös je<br />

Einheit in €<br />

Variable<br />

Kosten je<br />

Einheit in €<br />

Hatha Yoga 15 100 30,00 22,50<br />

Bikram Yoga 20 120 44,00 40,00<br />

Kriya Yoga 10 200 18,00 16,00<br />

Marma Yoga 25 50 50,00 55,00<br />

Yogilates 30 150 69,00 60,00<br />

4.1 Bestimmen Sie das „optimale Produktionsprogramm“ (= wirtschaftlich sinnvolles Leistungsprogramm)<br />

und den dadurch erzielbaren Deckungsbeitrag pro Woche unter der Voraussetzung,<br />

dass ausreichend viele Yoga-Lehrer in der Klinik vorhanden sind. Geben Sie hierbei<br />

einen nachvollziehbaren Rechenweg an und begründen Sie Ihre Entscheidung.<br />

4.2 In der übernächsten Woche stehen Frau Sen lediglich zwei Yoga-Lehrer mit insgesamt 60<br />

Arbeitsstunden zur Verfügung. Sprechen Sie Frau Sen eine Empfehlung aus, welche Yoga-<br />

Kurse aus ökonomischer Sicht dann angeboten werden sollten. Stellen Sie in einer nachvollziehbaren<br />

Berechnung auch hier ein „optimales Produktionsprogramm“ zusammen und<br />

begründen Sie Ihre Entscheidung.<br />

12 Punkte<br />

12 Punkte<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 4 von 4

Studiengang Pflegemanagement B. A.<br />

Modul <strong>Betriebliches</strong> <strong>Rechnungswesen</strong><br />

Art der Leistung Prüfungsleistung<br />

Klausur-Kennzeichen BP-BRE-P11-121124<br />

Datum <strong>24.11.2012</strong><br />

Für die Bewertung und Abgabe der Prüfungsleistung sind folgende Hinweise verbindlich:<br />

• Die Vergabe der Punkte nehmen Sie bitte so vor, wie in der Korrekturrichtlinie ausgewiesen. Eine summarische Angabe<br />

von Punkten für Aufgaben, die in der Korrekturrichtlinie detailliert bewertet worden sind, ist nicht gestattet.<br />

• Nur dann, wenn die Punkte für eine Aufgabe nicht differenziert vorgegeben sind, ist ihre Aufschlüsselung auf die einzelnen<br />

Lösungsschritte Ihnen überlassen.<br />

• Stoßen Sie bei Ihrer Korrektur auf einen anderen richtigen als den in der Korrekturrichtlinie angegebenen Lösungsweg,<br />

dann nehmen Sie bitte die Verteilung der Punkte sinngemäß zur Korrekturrichtlinie vor.<br />

• Rechenfehler sollten grundsätzlich nur zur Abwertung des betreffenden Teilschrittes führen. Wurde mit einem falschen<br />

Zwischenergebnis richtig weitergerechnet, so erteilen Sie die hierfür vorgesehenen Punkte ohne weiteren Abzug.<br />

• Ihre Korrekturhinweise und Punktbewertung nehmen Sie bitte in einer zweifelsfrei lesbaren roten Schrift vor.<br />

• Die von Ihnen vergebenen Punkte und die daraus sich gemäß dem nachstehenden Notenschema ergebende Bewertung<br />

tragen Sie bitte in den Klausur-Mantelbogen ein. Unterzeichnen Sie bitte Ihre Notenfestlegung auf dem Mantelbogen.<br />

• Gemäß der Prüfungsordnung ist Ihrer Bewertung das folgende Notenschema zu Grunde zu legen:<br />

Note 1,0 1,3 1,7 2,0 2,3 2,7 3,0 3,3 3,7 4,0 5,0<br />

Punktzahl 100-95 94,5-90 89,5-85 84,5-80 79,5-75 74,5-70 69,5-65 64,5-60 59,5-55 54,5-50 49,5-0<br />

Die korrigierten Arbeiten reichen Sie bitte spätestens bis zum<br />

12.12.2012<br />

bei Ihrem Studienzentrum ein. Dies muss persönlich oder per Einschreiben erfolgen. Der Abgabetermin ist unbedingt<br />

einzuhalten. Sollte sich aus vorher nicht absehbaren Gründen eine Terminüberschreitung abzeichnen, so bitten wir Sie,<br />

dies unverzüglich dem Prüfungsamt der Hochschule anzuzeigen (Tel. 040 / 35094-311 bzw. birgit.hupe@hamburgerfh.de).<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 1 von 5

Korrekturrichtlinie HFH Hamburger Fern-Hochschule<br />

Lösung 1 Buchführung - Grundlagen und Organisation 24 Punkte<br />

1.1 vgl. SB 2, S. 9 und S. 13 ff.<br />

An einem unternehmensexternen Institut wurde für die Klinik eine Untersuchung vorgenommen<br />

und durch diesen medizinischen Dienstleister in Rechnung gestellt. Der Lieferant<br />

gewährt ein Zahlungsziel, sodass die Rechnung nicht unmittelbar beglichen werden muss.<br />

1.2 vgl. SB 1, S. 22 f.<br />

• Stichtagsinventur und ausgeweitete Stichtagsinventur (1 Punkt)<br />

Da eine Inventur die Endbestände eines Geschäftsjahres wiedergeben soll, ist sie in<br />

der Regel am letzten Tag des Geschäftsjahres vorzunehmen (sog. Stichtagsinventur).<br />

Sie darf aber auch in einem Zeitraum von zehn Tagen vor oder nach dem Stichtag<br />

durchgeführt werden (sog. ausgeweitete Stichtagsinventur), um nicht zu einem besonders<br />

ungelegenen Zeitpunkt den Geschäftsbetrieb für die Inventur unterbrechen zu<br />

müssen. Anhand der Belege und Aufzeichnungen von den Geschäftsvorfällen, die sich<br />

zwischen dem Tag der Inventur und dem Bilanzstichtag ereignet haben, können die exakten<br />

Bestände am Schluss des Geschäftsjahres durch mengen- und wertmäßige Fortschreibung<br />

oder Rückrechnung relativ einfach ermittelt werden.<br />

• Vor- oder nachverlegte Stichtagsinventur (1 Punkt)<br />

Bei einer vor- oder nachverlegten Stichtagsinventur können die Bestände zu einem<br />

Zeitpunkt innerhalb einer größeren Zeitspanne von bis zu 3 Monaten vor oder 2 Monaten<br />

nach dem Schluss des Geschäftsjahres ordnungsgemäß nach Art, Menge und Wert<br />

aufgenommen werden. Voraussetzung hierfür ist allerdings, dass durch eine den<br />

Grundsätzen ordnungsgemäßer Buchführung entsprechende, geeignete Form der Fortschreibung<br />

oder Rückrechnung der Wert per Abschlussstichtag ermittelt werden kann.<br />

• Permanente Inventur (1 Punkt)<br />

Bei der sog. permanenten Inventur kann auf eine körperliche Bestandsaufnahme bestimmter<br />

Vermögenswerte für den Schluss des Geschäftsjahres dann verzichtet werden,<br />

wenn durch andere geeignete und GoB-gerechte Verfahren sichergestellt ist, dass<br />

ihr Bestand auch ohne diese körperliche Bestandsaufnahme festgestellt werden kann.<br />

Davon ist zum Beispiel dann auszugehen, wenn im Rahmen einer umfangreichen Lagerbestandsverwaltung<br />

sämtliche verbrauchsbedingten Bestandsminderungen von Materialien<br />

kontinuierlich durch Materialentnahmescheine erfasst werden. Dann könnte eine<br />

körperliche Bestandskontrolle an einem beliebigen Tag im Laufe des Geschäftsjahres<br />

vorgenommen werden.<br />

Von den drei zu nennenden Verfahren (max. 3 Punkte) ist eines genauer zu beschreiben.<br />

Für eine angemessene Beschreibung sind bis zu 7 Punkte zu vergeben.<br />

1.3 vgl. SB 1, S. 30 ff.<br />

a) Bilanzverlängerung<br />

b) Bilanzverkürzung<br />

c) Passivtausch<br />

d) Aktivtausch<br />

Je korrekter Antwort 2 Punkte.<br />

6 Punkte<br />

10 Punkte<br />

8 Punkte<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 2 von 5

Korrekturrichtlinie HFH Hamburger Fern-Hochschule<br />

Lösung 2 Jahresabschluss 37 Punkte<br />

2.1 vgl. SB 3, S. 28 f.<br />

Größenmerkmale von Kapitalgesellschaften:<br />

- Bilanzsumme<br />

- Umsatzerlöse<br />

- Durchschnittliche Arbeitnehmerzahl<br />

(Je korrekter Nennung 1 Punkt, maximal 3 Punkte)<br />

Für die Zuordnung zu einer der Größenkategorien gilt, dass mindestens zwei der aufgeführten<br />

drei Merkmale in zwei aufeinanderfolgenden Jahren erfüllt sein müssen. (4 Punkte)<br />

2.2 vgl. SB 3, S. 35 f.<br />

Beim formellen Bilanzansatz geht es um die Bilanzierung dem Grund nach, d. h., es ist zu<br />

klären, ob ein Posten aufgrund eines Bilanzierungsgebots oder aufgrund eines Wahlrechts<br />

überhaupt in der Bilanz ausgewiesen wird oder ob der Ansatz verboten ist. (5 Punkte)<br />

Beim materiellen Bilanzansatz geht es um die Bilanzierung der Höhe nach, d. h., nach der<br />

Entscheidung, dass ein Posten in der Bilanz ausgewiesen wird, ist im nächsten Schritt zu<br />

klären, mit welchem Wert dies geschieht. Es sind Bewertungsvorschriften einzuhalten, z. B.<br />

bei der Wahl bestimmter Bewertungsmethoden oder in Erfüllung des kaufmännischen Vorsichtsprinzips.<br />

(5 Punkte)<br />

2.3 vgl. SB 2, S. 52 f. und SB 3, S. 20 ff.<br />

Rücklagen sind Teil des Eigenkapitals. Sie werden aufgrund von gesetzlichen Vorschriften,<br />

Satzungsbestimmungen oder Gesellschafterbeschluss gebildet und entstehen entweder<br />

durch Nichtausschüttung von Gewinnen oder durch Zuzahlungen der Gesellschafter von<br />

außen. (5 Punkte)<br />

Rückstellungen dagegen zählen zu den Verbindlichkeiten, also zum Fremdkapital eines Unternehmens<br />

und sind dadurch gekennzeichnet, dass zum Bilanzstichtag noch ungewiss ist,<br />

in welcher Höhe und zu welchem Zeitpunkt die Verbindlichkeit fällig wird. Die Bildung von<br />

Rücklagen führt zu gewinnmindernden Aufwendungen und ist gesetzlich reglementiert.<br />

(5 Punkte)<br />

2.4 vgl. SB 3, S. 41 f.<br />

Dieser Sachverhalt ist zu berücksichtigen (die Forderung ist also entsprechend abzuschreiben),<br />

da er vor dem Abschlussstichtag eingetreten ist, aber erst jetzt bekannt geworden ist<br />

(wertaufhellende Tatsache).<br />

2.5 vgl. SB 2, S. 37<br />

Voraussetzungen für die Anwendung einer leistungsabhängigen Abschreibung:<br />

• Das Gesamtleistungspotenzial ist bekannt. (2 Punkte)<br />

• Die verbrauchten Anteile dieses Leistungspotenzials sind messbar. (2 Punkte)<br />

7 Punkte<br />

10 Punkte<br />

10 Punkte<br />

6 Punkte<br />

4 Punkte<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 3 von 5

Korrekturrichtlinie HFH Hamburger Fern-Hochschule<br />

Lösung 3 Kostenarten- und Kostenstellenrechnung 15 Punkte<br />

vgl. SB 4, S. 16 ff.<br />

Die Kosten eines Unternehmens lassen sich z. B. wie folgt systematisieren:<br />

1. nach Art der verbrauchten Produktionsfaktoren<br />

2. nach Art der betrieblichen Funktionsbereiche<br />

3. nach Art der Herkunft der Kosten<br />

4. nach Art der Verrechnung<br />

5. nach Verhalten bei Beschäftigungsschwankungen<br />

zu 1.<br />

Hier werden die Kosten nach den entsprechenden Produktionsfaktoren gegliedert. So kann hier<br />

z. B. in Personal-, Kapital-, Material-, Betriebsmittel-, oder Dienstleistungskosten unterteilt werden.<br />

Eine derartige Einteilung ist in der Kostenartenrechnung üblich.<br />

zu 2.<br />

Hier werden die Gesamtkosten nach den jeweiligen betrieblichen Funktionsbereichen gegliedert.<br />

Typischerweise erhält man z. B. folgende Einteilung: Material-, Fertigungs-, Verwaltungs- und<br />

Vertriebskosten. Diese funktionsbezogene Kostengliederung wird in der traditionellen Kostenstellenrechnung<br />

angewendet.<br />

zu 3.<br />

Bei diesem Kriterium wird in primäre und sekundäre Kosten gegliedert.<br />

Primärkosten fallen beim Verbrauch von Gütern oder Dienstleistungen an, die von außerhalb der<br />

Unternehmung bezogen werden. Beispiele sind Gehälter und Löhne, Kosten für Büromaterial.<br />

Sekundärkosten dagegen entstehen beim Verzehr innerbetrieblicher Leistungen. Beispiele sind<br />

Eigenreparaturen und Instandhaltungen, Kosten für die Selbsterzeugung von Strom.<br />

In der Kostenartenrechnung werden nur die primären Kosten erfasst. Die sekundären Kosten finden<br />

sich erst in der Kostenstellenrechnung.<br />

zu 4.<br />

In dieser Kostenkategorie werden Einzel- und Gemeinkosten unterschieden.<br />

Einzelkosten sind alle Kosten, die sich der einzelnen Leistungseinheit unmittelbar zurechnen lassen.<br />

Beispiele sind Implantatkosten im Krankenhaus, Akkordlöhne.<br />

Gemeinkosten sind alle Kosten, die sich der einzelnen Leistungseinheit nicht unmittelbar, sondern<br />

nur mittelbar (z. B. durch Verrechnungsschlüssel) zuordnen lassen. Beispiele sind Abschreibungen,<br />

Gehälter im Verwaltungsbereich.<br />

Diese Kostenkategorie ist für die Kostenträgerstückrechnung entscheidend.<br />

zu 5.<br />

Bei dieser Gliederung werden variable und fixe Kosten unterschieden.<br />

Variable Kosten verändern sich direkt mit der Ausbringungsmenge bzw. mit der Beschäftigung.<br />

Beispiele: Verbrauch von Implantaten im Krankenhaus, Stahlblechverbrauch in der Automobilindustrie.<br />

Fixe Kosten dagegen fallen beschäftigungsneutral an, d. h., sie entstehen auch dann, wenn nicht<br />

produziert wird und die Anlagen und Maschinen stillstehen. Beispiele: Mieten für Geschäftsräume,<br />

lineare Abschreibungen.<br />

Diese Kostenkategorie ist insbesondere in der Deckungsbeitragsrechnung von Bedeutung.<br />

Es sollen nur drei Kostenkategorien dargestellt und in die Bewertung einbezogen werden. Je<br />

Kostenkategorie max. 5 Punkte, davon 3 Punkte für eine korrekte Erläuterung, 1 Punkt für ein<br />

passendes Beispiel und 1 Punkt für die richtige Nennung des Teilbereichs der Kostenrechnung.<br />

15 Punkte<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 4 von 5

Korrekturrichtlinie HFH Hamburger Fern-Hochschule<br />

Lösung 4 Kostenträger- und Deckungsbeitragsrechnung 24 Punkte<br />

4.1 vgl. SB 5, S. 34 f.<br />

Da genügend Lehrer zur Verfügung stehen und die Kapazitätsgrenze also noch nicht erreicht<br />

ist, kann zur Bestimmung des wirtschaftlich sinnvollen Leistungsprogrammes der absolute<br />

Deckungsbeitrag (DB = Umsatzerlös je Einheit – variable Kosten je Einheit)<br />

herangezogen werden. (3 Punkte)<br />

Grundsätzlich ist es hierbei sinnvoll, alle Yoga-Formen mit positivem DB in der maximal<br />

möglichen Menge anzubieten, da diese Leistungen dann zur Fixkostendeckung beitragen.<br />

Yoga-Einheiten mit negativem DB sind dagegen zu eliminieren. Somit ist es wirtschaftlich<br />

sinnvoll, alle Yoga-Formen außer dem Marma Yoga anzubieten. (3 Punkte)<br />

Damit ergibt sich als optimales Produktionsprogramm mit entsprechendem DB pro Woche<br />

(6 Punkte):<br />

Yoga-Form max. Anzahl ∅ Umsatzerlös Var. Kosten DB je Ein- DB gesamt pro<br />

pro Woche je Einheit in € je Einheit in € heit in € Woche in €<br />

Hatha Yoga 100 30,00 22,50 7,50 750,00<br />

Bikram Yoga 120 44,00 40,00 4,00 480,00<br />

Kriya Yoga 200 18,00 16,00 2,00 400,00<br />

Yogilates 150 69,00 60,00 9,00 1.350,00<br />

Summe: 2.980,00<br />

Für den korrekten DB je Einheit und den gesamten DB pro Woche je Yoga-Form jeweils 0,5<br />

Punkte, für das richtige Gesamtergebnis 2 Punkte. Somit ergibt sich für diese Tabellenwerte<br />

eine Maximalpunktzahl von 6 Punkten.<br />

4.2 vgl. SB 5, S. 34 ff.<br />

Durch die begrenzt zur Verfügung stehende Stundenzahl (2 Lehrer mit zusammen 60 Stunden<br />

in der Woche) existiert ein Kapazitätsengpass. (1 Punkt)<br />

Hier ist nun der relative Deckungsbeitrag zur Produktionsplanung als Entscheidungskriterium<br />

heranzuziehen. Es werden die Leistungen bevorzugt angeboten, die je Leistungseinheit<br />

des knappen Engpassfaktors, also hier der Arbeitszeit, den höchsten Deckungsbeitrag<br />

erbringen (relativer DB = absoluter DB / Minute). (3 Punkte)<br />

Relative Deckungsbeiträge (= DB pro Minute):<br />

Yoga-Form Dauer einer max. Anzahl Abs. DB je DB pro<br />

Einheit in Min. pro Woche Einheit in € Min. in €<br />

Hatha Yoga 15 100 7,50 0,50<br />

Bikram Yoga 20 120 4,00 0,20<br />

Kriya Yoga 10 200 2,00 0,20<br />

Yogilates 30 150 9,00 0,30<br />

Je rechnerisch korrektem relativen Deckungsbeitrag 0,5 Punkte (somit maximal 2 Punkte).<br />

Für eine verfügbare wöchentliche Kapazität von 3.600 Minuten (= 60 Std. x 60 Min./Std.) ergibt<br />

sich somit folgendes Leistungsprogramm:<br />

� 100 Einheiten Hatha Yoga (benötigt 1.500 Minuten; Restkapazität: 2.100 Minuten),<br />

� 70 Einheiten Yogilates (benötigt 2.100 Minuten; Restkapazität: 0 Minuten). (6 Punkte)<br />

Anmerkung: Folgefehler aus Aufgabe 4.1, z. B. ein falsch berechneter absoluter DB, sollen<br />

bei ansonsten korrekter Bearbeitung der Aufgabe nicht negativ ins Gewicht fallen.<br />

12 Punkte<br />

12 Punkte<br />

BP-BRE-P11-121124 © 2012 HFH Hamburger Fern-Hochschule gGmbH Seite 5 von 5