BWL2 17.12.05

BWL2 17.12.05

BWL2 17.12.05

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

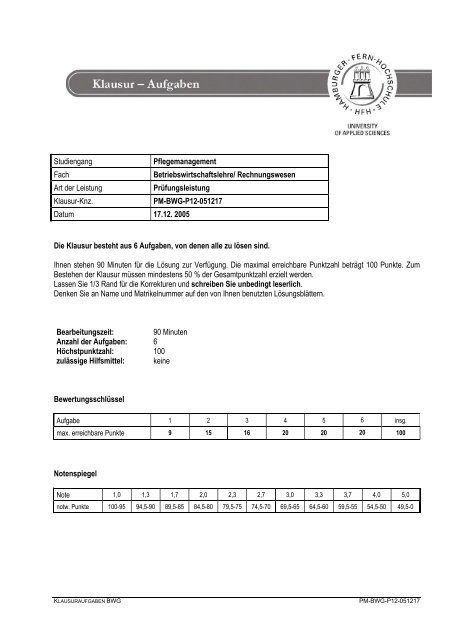

Studiengang<br />

Pflegemanagement<br />

Fach<br />

Betriebswirtschaftslehre/ Rechnungswesen<br />

Art der Leistung<br />

Prüfungsleistung<br />

Klausur-Knz.<br />

PM-BWG-P12-051217<br />

Datum 17.12. 2005<br />

Die Klausur besteht aus 6 Aufgaben, von denen alle zu lösen sind.<br />

Ihnen stehen 90 Minuten für die Lösung zur Verfügung. Die maximal erreichbare Punktzahl beträgt 100 Punkte. Zum<br />

Bestehen der Klausur müssen mindestens 50 % der Gesamtpunktzahl erzielt werden.<br />

Lassen Sie 1/3 Rand für die Korrekturen und schreiben Sie unbedingt leserlich.<br />

Denken Sie an Name und Matrikelnummer auf den von Ihnen benutzten Lösungsblättern.<br />

Bearbeitungszeit:<br />

90 Minuten<br />

Anzahl der Aufgaben: 6<br />

Höchstpunktzahl: 100<br />

zulässige Hilfsmittel: keine<br />

Bewertungsschlüssel<br />

Aufgabe 1 2 3 4 5 6 insg.<br />

max. erreichbare Punkte 9 15 16 20 20 20 100<br />

Notenspiegel<br />

Note 1,0 1,3 1,7 2,0 2,3 2,7 3,0 3,3 3,7 4,0 5,0<br />

notw. Punkte 100-95 94,5-90 89,5-85 84,5-80 79,5-75 74,5-70 69,5-65 64,5-60 59,5-55 54,5-50 49,5-0<br />

KLAUSURAUFGABEN BWG PM-BWG-P12-051217

Alle 6 Aufgaben sind zu bearbeiten.<br />

Aufgabe 1: Betriebswirtschaftliche Grundlagen<br />

9 Punkte<br />

Anna Bolika und Anna Conda beabsichtigen einen ambulanten Pflegedienst<br />

zu gründen. Sie sitzen zusammen und machen sich Gedanken über ihre<br />

Unternehmensgrundsätze. Diese sollen Aussagen zum Verhalten des Pflegedienstes<br />

gegenüber MitarbeiterInnen, PflegekundInnen, Lieferanten sowie<br />

zu anderen gesellschaftlichen Gruppen beinhalten. Doch bis zum festlegen<br />

der Unternehmensgrundsätze bedarf es noch einer Reihe von verbindlichen<br />

Unternehmenszielen.<br />

Helfen Sie Anna Bolika und Anna Conda und nennen Sie, je 2 Beispiele für:<br />

• wirtschaftliche Ziele,<br />

• soziale Ziele und<br />

• ökologische Ziele.<br />

Aufgabe 2: Rechtsformen von Unternehmen<br />

15 Punkte<br />

Nachdem Anna Bolika und Anna Conda die Unternehmensgrundsätze festgelegt<br />

haben, wartet schon die nächste Entscheidung auf sie: die Frage der<br />

Rechtsform. Anna Bolika würde ihr Privatvermögen von 35.000 Euro mit in<br />

die Unternehmung einbringen. Anna Bolika erwägt eine Beteiligung in Höhe<br />

von 5.000 Euro.<br />

2.1 Nennen Sie bitte 3 mögliche Unternehmensformen.<br />

2.2 Unterscheiden Sie je eine mögliche Personen- und Kapitalgesellschaft<br />

Ihrer Wahl anhand der Kriterien:<br />

a) Haftungskapital bei Gründung,<br />

b) Haftung der Eigentümer,<br />

c) Geschäftsführung und Vertretung<br />

d) Ergebnisverteilung bei Gewinn.<br />

3 Punkte<br />

12 Punkte<br />

PM-BWG-P12-051217-AUFGABEN SEITE 2 von 4

Aufgabe 3: Buchführung<br />

16 Punkte<br />

Anna Bolika und Anna Conda haben sich für eine Unternehmensform entschieden<br />

und beschäftigen sich nun mit den Grundlagen der Buchführung<br />

ihres Pflegedienstes. Dabei treffen sie auf Begriffe wie externes und internes<br />

Rechnungswesen, Bilanz bzw. Reinvermögen.<br />

3.1 Helfen Sie den beiden und grenzen Sie das externe Rechnungswesen<br />

vom internen Rechungswesen begrifflich ab.<br />

3.2 Definieren Sie die Begriffe „Bilanz“ und „Reinvermögen“.<br />

3.3 Die Bilanz des Pflegedienstes weist folgendes Bild auf:<br />

Anlagevermögen (80.000 Euro), Umlaufvermögen (45.000 Euro),<br />

Bankdarlehen (75.000 Euro); Verbindlichkeiten (10.000 Euro).<br />

Wie hoch ist das Reinvermögen?<br />

Aufgabe 4: Jahresabschluss<br />

8 Punkte<br />

4 Punkte<br />

4 Punkte<br />

20 Punkte<br />

Anna Bolika und Anna Conda haben ihr erstes Geschäftsjahr hinter sich, der<br />

Jahresabschluss ist von ihrer SteuerberaterIn erstellt worden und liegt beiden<br />

vor. Die SteuerberaterIn erwähnt bei ihrer Vorstellung immer wieder den<br />

„Grundsatz der Vorsicht“.<br />

4.1 Welches Ziel wird mit der Anwendung des „Grundsatzes der<br />

Vorsicht“ verfolgt ?<br />

4.2 Zu den Teilgrundsätzen des Vorsichtsprinzips gehören das<br />

Realisationsprinzip, das Imparitätsprinzip, das Niederstwertprinzip und<br />

das Wertaufhellungsprinzip.<br />

Erläutern Sie bitte diese 4 Teilgrundsätze des Vorsichtsprinzips.<br />

Aufgabe 5: Investition<br />

4 Punkte<br />

16 Punkte<br />

20 Punkte<br />

Anna Bolika und Anna Conda sind mit dem ersten Geschäftsjahr sehr zufrieden<br />

und überlegen, ob sie in ein modernes Bluthochdruckmessgerät<br />

investieren sollen.<br />

Dazu liegen ihnen 2 Angebote vor.<br />

Alternative I Alternative II<br />

Anschaffungskosten 15.000 Euro 18.000 Euro<br />

Nutzungsdauer 5 Jahre 5 Jahre<br />

Messungen / Jahr 3.000 3.000<br />

Kalkulatorischer Zinssatz 6% 6%<br />

Fixe Personalkosten / Jahr 9.500 Euro 13.000 Euro<br />

Sonstige Fixkosten / Jahr 2.515 Euro 2.000 Euro<br />

Pflegematerialkosten / Jahr 1.930 Euro 1.120 Euro<br />

Sonstige variable Kosten / Jahr 2.000 Euro 1.460 Euro<br />

Erlöse / Messung 3.55 Euro 3.55 Euro<br />

PM-BWG-P12-051217– AUFGABEN SEITE 3 von 4

5.1 Stellen Sie eine Kostenvergleichsrechnung auf.<br />

5.2 Für welche Alternative sollte sich der Pflegedienst aufgrund der Kostenvergleichsrechnung<br />

entscheiden?<br />

5.3 Wie viele Messungen müssten mit der Alternative II vorgenommen<br />

werden, um die Gewinnschwelle zu erreichen?<br />

Aufgabe 6: Finanzierung<br />

12 Punkte<br />

2 Punkte<br />

6 Punkte<br />

20 Punkte<br />

Anna Bolika und Anna Conda benötigen für ihr Investitionsvorhaben in Höhe<br />

von 18.000 € einen Kredit. Sie haben auch schon einen Termin bei ihrer<br />

Hausbank. Da die Bank Sorge zu tragen hat, dass das Kreditausfallrisiko so<br />

gering wie möglich zu halten ist, unterzieht sie Anna Bolika und Anna Conda<br />

einer Kreditwürdigkeitsprüfung.<br />

6.1 Was versteht man unter der Kreditwürdigkeitsprüfung und was beinhaltet<br />

diese?<br />

6.2 Die Bank möchte von Anna Conda und Anna Bolika Sachsicherheiten<br />

zur Absicherung des Kredites. Nennen Sie 4 Sachsicherheiten.<br />

6 Punkte<br />

4 Punkte<br />

6.3 Anna Conda und Anna Bolika entschließen sich für ein Annuitätendarlehen,<br />

das eine Laufzeit von 5 Jahren hat und über einen Zinssatz<br />

von 10% verfügt. Der Wiedergewinnungsfaktor beträgt 0,2638.<br />

Erstellen Sie eine Kapitaldienstentwicklung für das Annuitätendarlehen.<br />

10 Punkte<br />

Und zu guter Letzt:<br />

Ruhige Weihnachtstage und ein erfolgreiches und gesundes neues Studienjahr 2006<br />

wünscht Ihnen der Fachbereich Gesundheit und Pflege.<br />

PM-BWG-P12-051217– AUFGABEN SEITE 4 von 4

Studiengang<br />

Fach<br />

Art der Leistung<br />

Klausur-Knz.<br />

Pflegemanagement<br />

Betriebswirtschaftslehre/ Rechnungswesen<br />

Prüfungsleistung<br />

Datum 17.12.2005<br />

PM-BWG-P12-051217<br />

Um größtmögliche Gerechtigkeit zu erreichen, ist nachfolgend zu jeder Aufgabe eine Musterlösung inklusive der<br />

Verteilung der Punkte auf Teilaufgaben zu finden. Natürlich ist es unmöglich, jede denkbare Lösung anzugeben.<br />

Stoßen Sie bei der Korrektur auf eine andere als die als richtig angegebene Lösung, ist eine entsprechende<br />

Punktzahl zu vergeben. Richtige Gedanken und Lösungsansätze sollten positiv bewertet werden.<br />

Sind in der Musterlösung die Punkte für eine Teilaufgabe summarisch angegeben, so ist die Verteilung dieser Punkte<br />

auf Teillösungen dem Korrektor überlassen.<br />

50 % der insgesamt zu erreichenden Punktzahl (hier also 50 Punkte von 100 möglichen) reichen aus, um die Klausur<br />

erfolgreich zu bestehen.<br />

Die differenzierte Bewertung in Noten nehmen Sie nach folgendem Bewertungsschema vor:<br />

Bewertungsschlüssel<br />

Aufgabe 1 2 3 4 5 6 insg.<br />

max. erreichbare Punkte 9 15 16 20 20 20 100<br />

Notenspiegel<br />

Note 1,0 1,3 1,7 2,0 2,3 2,7 3,0 3,3 3,7 4,0 5,0<br />

notw. Punkte 100-95 94,5-90 89,5-85 84,5-80 79,5-75 74,5-70 69,5-65 64,5-60 59,5-55 54,5-50 49,5-0<br />

Die korrigierten Arbeiten reichen Sie bitte spätestens bis zum<br />

04. 01. 2006<br />

bei Ihrem Studienzentrum ein. Dies muss persönlich oder per Einschreiben erfolgen. Der Abgabetermin ist unbedingt<br />

einzuhalten. Sollte sich aus vorher nicht absehbaren Gründen eine Terminüberschreitung abzeichnen, so bitten wir<br />

Sie, dies unverzüglich Ihrem Studienzentrumsleiter anzuzeigen.<br />

PM-BWG-P12-051217 – KORREKTUR SEITE 1 von 6

Lösung 1: Betriebswirtschaftliche Grundlagen<br />

(SB 2, S. 15 ff)<br />

Wirtschaftliche Ziele:<br />

• Erreichung eines Marktanteils von 10% (z.B.)<br />

• Erzeilung eines angemessenen Gewinnes<br />

• Gleichmäßige Auslastung der Kapazitäten<br />

• Sicherung der Eigenkapitalbasis<br />

• Unabhängigkeit gegenüber der Bank erreichen<br />

Soziale Ziele:<br />

• Entstehung von weiteren Arbeitsplätzen<br />

• Absicherung der vorhandenen Arbeitsplätzen<br />

• Förderung und Weiterbildung der MitarbeiterInnen<br />

• Leistungsgerechte Entlohnung<br />

Ökologische Ziele:<br />

• Energieeinsparende Maßnahmen<br />

• Verwendung von Stoffen aus Recyclingverfahren<br />

• Sammlung und umweltfreundliche Beseitigung von Pflegematerialien<br />

Hinweis zur Korrektur: Es sind auch andere Beispiele möglich.<br />

Lösung 2: Rechtsformen von Unternehmen<br />

2.1 (SB 2, S. 25 ff)<br />

Mögliche Unternehmensformen: OHG, KG, GmbH, GmbH & Co. KG.<br />

2.2 Unterscheidung von möglichen Personen- und Kapitalgesellschaften:<br />

9 Punkte<br />

max. 9 Punkte<br />

max. 3 Punkte<br />

je Beispiel<br />

1,5 Punkte<br />

max. 3 Punkte<br />

je Beispiel<br />

1,5 Punkte<br />

max. 3 Punkte<br />

je Beispiel<br />

1,5 Punkte<br />

15 Punkte<br />

max. 3 Punkte<br />

je Nennung<br />

1 Punkt<br />

max. 12 Punkte<br />

a) Haftungskapital bei Gründung:<br />

KG: Nicht vorgeschrieben.<br />

b) Haftung der Eigentümer:<br />

KG: Komplementärin (Anna Bolika)<br />

c) Geschäftsführung und Vertretung:<br />

KG: Komplementärin (Anna Bolika)<br />

GmbH: 25.000 Euro<br />

GmbH: Beschränkt auf die<br />

Kapitaleinlage.<br />

GmbH: Vorgeschriebene Organe:<br />

3 Punkte<br />

3 Punkte<br />

3 Punkte<br />

d) Ergebnisverteilung bei Gewinn:<br />

Geschäftsführerin,<br />

GesellschafterInnenversammlung.<br />

KG: Gesetzliche Regelung bei Gewinn:. GmbH: Nach den Kapitalanteilen<br />

(§ 121 HGB): Verzinsung der der Gesellschafter<br />

Kapitalanteile = 4%, plus<br />

Restgewinnverteilung im angemessenen<br />

Verhältnis auf die Personen.<br />

3 Punkte<br />

PM-BWG-P12-051217 – KORREKTUR SEITE 2 von 6

Lösung 3: Buchführung<br />

16 Punkte<br />

(SB 7, Seite 7ff.)<br />

3.1<br />

Das externe Rechnungswesen besteht aus der Finanzbuchhaltung<br />

und Bilanzierung. Es orientiert sich sowohl an Dienstleistungs- oder<br />

Güterbewegungen als auch an Zahlungsvorgängen. Dabei erstreckt es<br />

sich auf die gesamte Unternehmenstätigkeit.<br />

Die Kosten- und Leistungsrechnung ist im Gegensatz zum externen<br />

Rechnungswesen eine interne betriebszweckbezogene Rechnung, in<br />

der nur der Teil des Leistungsprozesse einer Unternehmung zahlenmäßig<br />

erfasst wird, der mit dem eigentlichen Betriebszweck zusammenhängt,<br />

Die Kosten- und Leistungsrechnung orientiert sich dabei<br />

nicht so stark an den Zahlungsvorgängen wie die Finanzbuchhaltung.<br />

Es wird vielmehr losgelöst von Zahlungsvorgängen der leistungsbezogene<br />

Güterverbrauch erfasst und bewertet.<br />

3.2<br />

Die Bilanz ist eine kurzgefasste Gegenüberstellung von Vermögen<br />

(Aktiva) und Kapital (Passiva) in Kontenform.<br />

Das Reinvermögen ergibt sich aus der Differenz zwischen Vermögen<br />

und Schulden. Es stellt das Eigenkapital eines Unternehmens dar. Es<br />

sagt aus, wie viel von der Gesamtheit des Vermögens nicht durch<br />

Fremdkapital finanziert wird, sondern selbst bzw. von den Anteilseignern<br />

des Unternehmens.<br />

8 Punkte<br />

4 Punkte<br />

Bilanzdefinition<br />

2 Punkte<br />

Reinvermögendefinition<br />

2 Punkte<br />

Hinweis zur Korrektur: Es sind auch andere Erklärungen möglich.<br />

3.3 Das Reinvermögen beträgt:<br />

4 Punkte<br />

Anlagevermögen 80.000 Euro<br />

+ Umlaufvermögen 45.000 Euro<br />

- Bankdarlehen 75.000 Euro<br />

- Verbindlichkeiten 10.000 Euro<br />

Reinvermögen<br />

40.000 Euro<br />

PM-BWG-P12-051217 – KORREKTUR SEITE 3 von 6

Lösung 4: Jahresabschluss<br />

20 Punkte<br />

(SB 8, S. 26 ff)<br />

4.1<br />

Der Grundsatz der Vorsicht dient dem Gläubiger- und Anteilseignerschutz.<br />

Es soll verhindert werden, dass der Bestand an Reinvermögen<br />

günstiger ausgewiesen wird, als er tatsächlich ist.<br />

4 Punkte<br />

Hinweis zur Korrektur: Es sind auch andere Erklärungen möglich.<br />

4.2 Erläuterung der Teilgrundsätze des Vorsichtsprinzips<br />

• Erträge dürfen nach dem Realisationsprinzip erst dann ausgewiesen<br />

werden, wenn sie realisiert worden sind.<br />

16 Punkte<br />

je Erläuterung<br />

4 Punkte<br />

• Dagegen müssen drohende Verluste nach dem Imparitätsprinzip<br />

bereits bei der Erstellung der Bilanz vorweggenommen werden. Es<br />

soll verhindert werden, dass Gewinne ausgeschüttet bzw. besteuert<br />

werden, die noch nicht realisiert worden sind.<br />

• Grundsätzlich beinhaltet das Niederstwertprinzip die Aufforderung,<br />

bei Vermögensgegenständen von mehreren möglichen Wertansätzen<br />

am Bilanzstichtag den jeweils niedrigsten heranzuziehen. Dies<br />

gilt in strenger Form für Vermögensgegenstände des Umlaufvermögens<br />

und in gemilderter Form für Vermögensgegenstände des Anlagevermögens.<br />

• Das Wertaufhellungsprinzip bezieht sich auf Sachverhalte, die vor<br />

dem Bilanzstichtag eingetreten sind. Werden Informationen zu diesen<br />

Sachverhalten erst nach dem Bilanzstichtag, aber vor dem Tag<br />

der Aufstellung der Bilanz bekannt, so müssen diese Informationen<br />

im Jahresabschluss berücksichtigt werden. Sachverhalte, die erst<br />

nach dem Bilanzstichtag eingetreten sind, müssen nach dem Werterhellungsprinzip<br />

nicht berücksichtigt werden.<br />

Hinweis zur Korrektur: Es sind auch andere Erklärungen möglich<br />

PM-BWG-P12-051217 – KORREKTUR SEITE 4 von 6

Lösung 5: Investition<br />

20 Punkte<br />

(SB 9, S. 42ff)<br />

5.1<br />

Alternative I Alternative II<br />

kalk. Abschreibung 3.000 Euro 3.600 Euro<br />

Kalkulatorische Zinsen 450 Euro 540 Euro<br />

Fixe Personalkosten / Jahr 9.500 Euro 10.000 Euro<br />

Sonstige Fixkosten / Jahr 2.515 Euro 2.000 Euro<br />

12 Punkte<br />

2 Punkte<br />

2 Punkte<br />

2 Punkte<br />

2 Punkte<br />

Summe Fixkosten 15.465 Euro 16.140 Euro<br />

Pflegematerialkosten / Jahr 1.930 Euro 1.120 Euro<br />

Sonstige variable Kosten / Jahr 2.000 Euro 1.460 Euro<br />

2 Punkte<br />

2 Punkte<br />

Summe variable Kosten 3.930 Euro 2.580 Euro<br />

5.2 Die Entscheidung fällt zugunsten der Alternative II.<br />

2 Punkte<br />

5.3 Die Gewinnschwelle für die Alternative II:<br />

16.140 € : (3,55 € – 0,86 €) = 6.000 Messungen<br />

6 Punkte<br />

Lösung 6: Finanzierung<br />

20 Punkte<br />

(SB 10, S. 17ff)<br />

6.1 Kreditwürdigkeitsprüfung:<br />

Jeder Gläubiger muss dafür Sorge tragen, dass das Kreditausfallrisiko<br />

so gering wie möglich gehalten wird. Das wird realisiert über Kreditwürdigkeitsprüfungen<br />

und die Stellung von Kreditsicherheiten. Kreditwürdigkeitsprüfungen<br />

sollen den Nachweis erbringen, dass der Kapitalnehmer<br />

aus persönlicher und wirtschaftlicher Sicht die Gewähr für<br />

einen stabilen Kapitaldienst bietet.<br />

Durch das Kreditwesengesetz (KWG) sind die Kreditinstitute ab einer<br />

bestimmten Darlehenshöhe zur regelmäßigen Prüfung der Kreditwürdigkeit<br />

der Darlehensnehmer verpflichtet. Zur Feststellung der Kreditwürdigkeit<br />

zählen regelmäßig die persönliche und die wirtschaftliche<br />

(sachliche) Kreditwürdigkeit.<br />

6 Punkte<br />

Hinweis zur Korrektur: Es sind auch andere Erklärungen möglich.<br />

PM-BWG-P12-051217 – KORREKTUR SEITE 5 von 6

6.2 Sachsicherheiten:<br />

Bei den Sachsicherheiten (Realsicherheiten) erhält der Kreditgeber<br />

dingliche Verwertungsrechte an Vermögensgegenständen des Kreditnehmers.<br />

Dazu zählen:<br />

• der Eigentumsvorbehalt,<br />

• die Sicherungsübereignung,<br />

• die Forderungsabtretung,<br />

• die beweglichen und unbeweglichen Pfandrechte.<br />

4 Punkte<br />

je Nennung<br />

1 Punkt<br />

6.3 Kapitaldienstentwicklung für das Annuitätendarlehen:<br />

10 Punkte<br />

je Zeile<br />

2 Punkte<br />

Jahr<br />

Restschuld am<br />

Jahresanfang<br />

€<br />

Zinsen<br />

Tilgung<br />

Annuität<br />

Restschuld am<br />

Jahresende<br />

€<br />

€<br />

€<br />

€<br />

1 18.000,-- 1.800,-- 2.948,40 4.748,40 15.051,60<br />

2 15.051,60 1.505,16 3.243,24 4.748,40 11.808,36<br />

3 11.808,36 1.180,84 3.567,56 4.748,40 8.240,80<br />

4 8.240,80 824,08 3.924,32 4.748,40 4.316,48<br />

5 4.316,48 431,65 4.316,75 4.748,40 0 (-0,27)<br />

Hinweis zur Korrektur: Bitte beachten Sie Folgefehler.<br />

PM-BWG-P12-051217 – KORREKTUR SEITE 6 von 6