Erklärung und Berechnung der Werbungskosten für ... - Stadtroda

Erklärung und Berechnung der Werbungskosten für ... - Stadtroda

Erklärung und Berechnung der Werbungskosten für ... - Stadtroda

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Nr. 562S.131 (T 562-1026) - 3/C -<br />

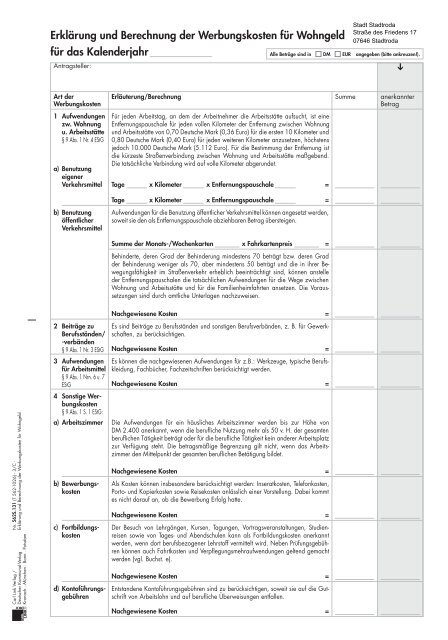

<strong>Erklärung</strong> <strong>und</strong> <strong>Berechnung</strong> <strong>der</strong> <strong>Werbungskosten</strong> <strong>für</strong> Wohngeld<br />

Carl Link Verlag /<br />

Deutscher Kommunal-Verlag<br />

Kronach . München . Bonn . Potsdam<br />

DKV<br />

CARL<br />

LINK<br />

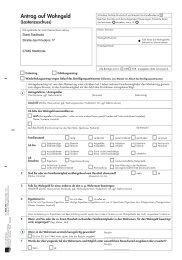

<strong>Erklärung</strong> <strong>und</strong> <strong>Berechnung</strong> <strong>der</strong> <strong>Werbungskosten</strong> <strong>für</strong> Wohngeld<br />

<strong>für</strong> das Kalen<strong>der</strong>jahr<br />

Antragsteller:<br />

Art <strong>der</strong><br />

<strong>Werbungskosten</strong><br />

Erläuterung/<strong>Berechnung</strong> Summe anerkannter<br />

Betrag<br />

1 Aufwendungen Für jeden Arbeitstag, an dem <strong>der</strong> Arbeitnehmer die Arbeitsstätte aufsucht, ist eine<br />

a)<br />

zw. Wohnung<br />

u. Arbeitsstätte<br />

§ 9 Abs. 1 Nr. 4 EStG<br />

2 Beiträge zu<br />

Berufsständen/<br />

-verbänden<br />

Entfernungspauschale <strong>für</strong> jeden vollen Kilometer <strong>der</strong> Entfernung zwischen Wohnung<br />

<strong>und</strong> Arbeitsstätte von 0,70 Deutsche Mark (0,36 Euro) <strong>für</strong> die ersten 10 Kilometer <strong>und</strong><br />

0,80 Deutsche Mark (0,40 Euro) <strong>für</strong> jeden weiteren Kilometer anzusetzen, höchstens<br />

jedoch 10.000 Deutsche Mark (5.112 Euro). Für die Bestimmung <strong>der</strong> Entfernung ist<br />

die kürzeste Straßenverbindung zwischen Wohnung <strong>und</strong> Arbeitsstätte maßgebend.<br />

Die tatsächliche Verbindung wird auf volle Kilometer abger<strong>und</strong>et.<br />

Tage x Kilometer x Entfernungspauschale =<br />

Aufwendungen <strong>für</strong> die Benutzung öffentlicher Verkehrsmittel können angesetzt werden,<br />

soweit sie den als Entfernungspauschale abziehbaren Betrag übersteigen.<br />

Summe <strong>der</strong> Monats-/Wochenkarten x Fahrkartenpreis =<br />

Es sind Beiträge zu Berufsständen <strong>und</strong> sonstigen Berufsverbänden, z. B. <strong>für</strong> Gewerkschaften,<br />

zu berücksichtigen.<br />

§ 9 Abs. 1 Nr. 3 EStG Nachgewiesene Kosten =<br />

3 Aufwendungen Es können die nachgewiesenen Aufwendungen <strong>für</strong> z.B.: Werkzeuge, typische Berufs-<br />

<strong>für</strong> Arbeitsmittel<br />

§ 9 Abs. 1 Nrn. 6 u. 7<br />

kleidung, Fachbücher, Fachzeitschriften berücksichtigt werden.<br />

EStG<br />

4 Sonstige <strong>Werbungskosten</strong><br />

§ 9 Abs. 1 S. 1 EStG:<br />

Nachgewiesene Kosten =<br />

a) Arbeitszimmer<br />

b) Bewerbungskosten<br />

c) Fortbildungskosten<br />

d)<br />

Benutzung<br />

eigener<br />

Verkehrsmittel<br />

b) Benutzung<br />

öffentlicher<br />

Verkehrsmittel<br />

Kontoführungsgebühren<br />

Alle Beträge sind in DM EUR<br />

Tage x Kilometer x Entfernungspauschale =<br />

Behin<strong>der</strong>te, <strong>der</strong>en Grad <strong>der</strong> Behin<strong>der</strong>ung mindestens 70 beträgt bzw. <strong>der</strong>en Grad<br />

<strong>der</strong> Behin<strong>der</strong>ung weniger als 70, aber mindestens 50 beträgt <strong>und</strong> die in ihrer Bewegungsfähigkeit<br />

im Straßenverkehr erheblich beeinträchtigt sind, können anstelle<br />

<strong>der</strong> Entfernungspauschalen die tatsächlichen Aufwendungen <strong>für</strong> die Wege zwischen<br />

Wohnung <strong>und</strong> Arbeitsstätte <strong>und</strong> <strong>für</strong> die Familienheimfahrten ansetzen. Die Voraussetzungen<br />

sind durch amtliche Unterlagen nachzuweisen.<br />

Nachgewiesene Kosten =<br />

Die Aufwendungen <strong>für</strong> ein häusliches Arbeitszimmer werden bis zur Höhe von<br />

DM 2.400 anerkannt, wenn die berufliche Nutzung mehr als 50 v. H. <strong>der</strong> gesamten<br />

beruflichen Tätigkeit beträgt o<strong>der</strong> <strong>für</strong> die berufliche Tätigkeit kein an<strong>der</strong>er Arbeitsplatz<br />

zur Verfügung steht. Die betragsmäßige Begrenzung gilt nicht, wenn das Arbeitszimmer<br />

den Mittelpunkt <strong>der</strong> gesamten beruflichen Betätigung bildet.<br />

Nachgewiesene Kosten =<br />

Als Kosten können insbeson<strong>der</strong>e berücksichtigt werden: Inseratkosten, Telefonkosten,<br />

Porto- <strong>und</strong> Kopierkosten sowie Reisekosten anlässlich einer Vorstellung. Dabei kommt<br />

es nicht darauf an, ob die Bewerbung Erfolg hatte.<br />

Nachgewiesene Kosten =<br />

Der Besuch von Lehrgängen, Kursen, Tagungen, Vortragsveranstaltungen, Studienreisen<br />

sowie von Tages- <strong>und</strong> Abendschulen kann als Fortbildungskosten anerkannt<br />

werden, wenn dort berufsbezogener Lehrstoff vermittelt wird. Neben Prüfungsgebühren<br />

können auch Fahrtkosten <strong>und</strong> Verpflegungsmehraufwendungen geltend gemacht<br />

werden (vgl. Buchst. e).<br />

Nachgewiesene Kosten =<br />

Entstandene Kontoführungsgebühren sind zu berücksichtigen, soweit sie auf die Gutschrift<br />

von Arbeitslohn <strong>und</strong> auf berufliche Überweisungen entfallen.<br />

Nachgewiesene Kosten =<br />

angegeben (bitte ankreuzen!).<br />

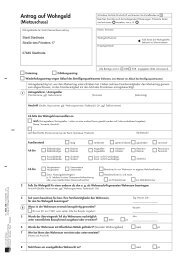

➔

Alle Beträge sind in DM EUR<br />

e) Reisekosten Eine Dienstreise ist ein Ortswechsel aus Anlass einer vorübergehenden beruflichen<br />

Auswärtstätigkeit (z. B. Fahrten zur Berufsschule).<br />

a) Fahrtkosten<br />

bei Benutzung öffentlicher Verkehrsmittel die tatsächlichen Kosten<br />

bei PKW-Benutzung:<br />

=<br />

Entfernungskilometer x 2 x 0,58 DM x Tage<br />

b) Verpflegungsmehraufwendungen<br />

bei einer Abwesenheit von mind. 08 St<strong>und</strong>en: 10,– DM x Tage<br />

bei einer Abwesenheit von mind. 14 St<strong>und</strong>en: 20,– DM x Tage<br />

=<br />

bei einer Abwesenheit von 24 St<strong>und</strong>en: 46,– DM x Tage =<br />

f) Umzugskosten<br />

Wenn die Wohnung aus beruflichen Gründen gewechselt wird, sind Umzugskosten<br />

im Rahmen des B<strong>und</strong>esumzugskostengesetzes berücksichtigungsfähig.<br />

Kosten nach B<strong>und</strong>esumzugskostengesetz<br />

=<br />

5 Mehraufwendungen<br />

bei doppelter<br />

Haushaltsführung<br />

§ 9 Abs. 1 Nr. 5 EStG<br />

c) bei mehrtägigen Dienstreisen<br />

Übernachtungskosten (ohne Frühstück) in nachgewiesener Höhe<br />

Eine doppelte Haushaltsführung liegt vor, wenn <strong>der</strong> Arbeitnehmer außerhalb<br />

des Ortes, in dem er einen eigenen Hausstand unterhält, beschäftigt ist <strong>und</strong><br />

auch am Beschäftigungsort wohnt. Der Abzug <strong>der</strong> Aufwendungen ist bei<br />

einer Beschäftigung am selben Ort auf insgesamt zwei Jahre begrenzt. Aufwendungen<br />

<strong>für</strong> Fahrten vom Beschäftigungsort zum Ort des eigenen Hausstands<br />

<strong>und</strong> zurück (Familienheimfahrten) können jeweils nur <strong>für</strong> eine Familienheimfahrt<br />

wöchentlich als <strong>Werbungskosten</strong> abgezogen werden.<br />

Die doppelte Haushaltsführung wurde am<br />

2. Familienheimfahrten: Die Fahrtkosten <strong>für</strong> jeweils eine tatsächlich durchgeführte<br />

Fahrt zwischen Beschäftigungsort <strong>und</strong> Ort des eigenen Hausstandes<br />

wöchentlich.<br />

● Nachgewiesene Kosten <strong>für</strong> öffentliche Verkehrsmittel<br />

=<br />

● Bei Benutzung eines Kraftfahrzeugs können 0,80 DM pro Entfernungskilometer<br />

berücksichtigt werden (vgl. oben Nr. 1: Fahrten zwischen<br />

Wohnung <strong>und</strong> Arbeitsstätte).<br />

=<br />

wegen<br />

begründet <strong>und</strong> dauert voraussichtlich bis .<br />

a) Fahrtkosten 1. Erste Fahrt zum Arbeitsort bei Beginn <strong>der</strong> Tätigkeit <strong>und</strong> letzte Fahrt vom<br />

Arbeitsort zum Ort des eigenen Hausstandes nach Abschluss <strong>der</strong> Tätigkeit.<br />

Nachgewiesene Kosten <strong>für</strong> öffentliche Verkehrsmittel<br />

=<br />

Bei Benutzung eines Kraftfahrzeuges können 0,58 DM pro gefahrenen<br />

Kilometer berücksichtigt werden.<br />

Entfernungskilometer x 2 x 0,58 DM<br />

=<br />

Entfernungskilometer x 0,80 DM x Anzahl <strong>der</strong> Fahrten<br />

b) Verpflegungs- Notwendige Verpflegungsmehraufwendungen können nur <strong>für</strong> einen Zeitraum<br />

kosten von 3 Monaten anerkannt werden, <strong>und</strong> zwar <strong>für</strong> jeden Kalen<strong>der</strong>tag <strong>der</strong> Abwesenheit<br />

vom bisherigen Wohnort. Anzusetzen sind:<br />

bei einer Abwesenheit von mind. 08 St<strong>und</strong>en: 10,– DM x Tage<br />

bei einer Abwesenheit von mind. 14 St<strong>und</strong>en: 20,– DM x Tage<br />

bei einer Abwesenheit von 24 St<strong>und</strong>en: 46,– DM x Tage =<br />

c) Unterbringungs- Aufwendungen <strong>für</strong> die Zweitwohnung, ein möbliertes Zimmer o<strong>der</strong> ein Hotelkostenzimmer<br />

am Beschäftigungsort sind in <strong>der</strong> nachgewiesenen Höhe anzusetzen.<br />

Zimmermiete einschließlich Nebenkosten<br />

=<br />

Ort, Datum:<br />

Summe <strong>der</strong> Kosten<br />

angegeben (bitte ankreuzen!).<br />

Abzüglich <strong>der</strong> steuerfreien Ersatzleistungen des Arbeitgebers<br />

(Die Aufwendungen sind um entsprechende Ersatzleistungen zu kürzen.)<br />

Summe <strong>der</strong> <strong>Werbungskosten</strong>, mindestens Pauschbetrag (2.000,– DM)<br />

=<br />

(Unterschrift Antragsteller)<br />

Summe anerkannter<br />

Betrag<br />

– –