Credit Report Scholz AG - Raiffeisen

Credit Report Scholz AG - Raiffeisen

Credit Report Scholz AG - Raiffeisen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

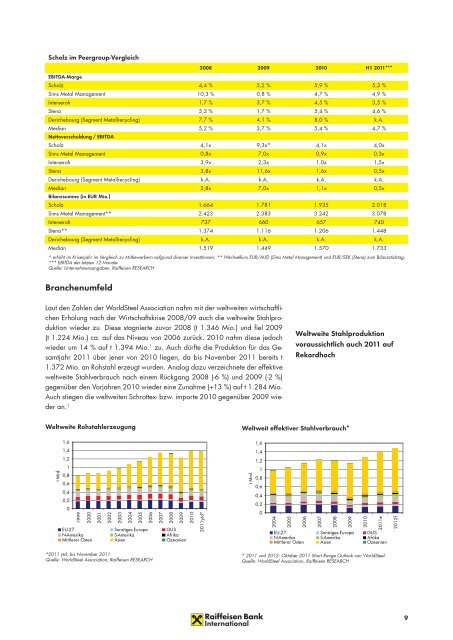

<strong>Scholz</strong> im Peergroup-Vergleich<br />

2008 2009 2010 H1 2011***<br />

EBITDA-Marge<br />

<strong>Scholz</strong> 4,4 % 5,2 % 5,9 % 5,3 %<br />

Sims Metal Management 10,3 % 0,8 % 4,7 % 4,9 %<br />

Interseroh 1,7 % 3,7 % 4,5 % 3,5 %<br />

Stena 5,2 % 1,7 % 5,4 % 4,6 %<br />

Derichebourg (Segment Metallrecycling) 7,7 % 4,1 % 8,0 % k.A.<br />

Median<br />

Nettoverschuldung / EBITDA<br />

5,2 % 3,7 % 5,4 % 4,7 %<br />

<strong>Scholz</strong> 4,1x 9,3x* 4,1x 4,0x<br />

Sims Metal Management 0,8x 7,0x 0,9x 0,3x<br />

Interseroh 3,9x 2,3x 1,0x 1,5x<br />

Stena 3,8x 11,6x 1,6x 0,5x<br />

Derichebourg (Segment Metallrecycling) k.A. k.A. k.A. k.A.<br />

Median<br />

Bilanzsumme (in EUR Mio.)<br />

2,8x 7,0x 1,1x 0,5x<br />

<strong>Scholz</strong> 1.664 1.781 1.935 2.018<br />

Sims Metal Management** 2.423 2.383 3.242 3.078<br />

Interseroh 737 660 657 740<br />

Stena** 1.374 1.116 1.206 1.448<br />

Derichebourg (Segment Metallrecycling) k.A. k.A. k.A. k.A.<br />

Median 1.519 1.449 1.570 1.733<br />

* erhöht im Krisenjahr im Vergleich zu Mitbewerbern aufgrund diverser Investitionen; ** Wechselkurs EUR/AUD (Sims Metal Management) und EUR/SEK (Stena) zum Bilanzstichtag;<br />

*** EBITDA der letzten 12 Monate<br />

Quelle: Unternehmensangaben, <strong>Raiffeisen</strong> RESEARCH<br />

Branchenumfeld<br />

Laut den Zahlen der WorldSteel Association nahm mit der weltweiten wirtschaftlichen<br />

Erholung nach der Wirtschaftskrise 2008/09 auch die weltweite Stahlproduktion<br />

wieder zu. Diese stagnierte zuvor 2008 (t 1.346 Mio.) und fiel 2009<br />

(t 1.224 Mio.) ca. auf das Niveau von 2006 zurück. 2010 nahm diese jedoch<br />

wieder um 14 % auf t 1.394 Mio. 1 zu. Auch dürfte die Produktion für das Gesamtjahr<br />

2011 über jener von 2010 liegen, da bis November 2011 bereits t<br />

1.372 Mio. an Rohstahl erzeugt wurden. Analog dazu verzeichnete der effektive<br />

weltweite Stahlverbrauch nach einem Rückgang 2008 (-6 %) und 2009 (-2 %)<br />

gegenüber den Vorjahren 2010 wieder eine Zunahme (+13 %) auf t 1.284 Mio.<br />

Auch stiegen die weltweiten Schrottex- bzw. importe 2010 gegenüber 2009 wieder<br />

an. 1<br />

Weltweite Rohstahlerzeugung<br />

t Mrd.<br />

1,6<br />

1,4<br />

1,2<br />

1<br />

0,8<br />

0,6<br />

0,4<br />

0,2<br />

0<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

EU-27 Sonstiges Europa GUS<br />

N-Amerika S-Amerika Afrika<br />

Mittlerer Osten Asien Ozeanien<br />

2004<br />

2005<br />

2006<br />

*2011 ytd: bis November 2011<br />

Quelle: WorldSteel Association, <strong>Raiffeisen</strong> RESEARCH<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011ytd*<br />

Weltweite Stahlproduktion<br />

voraussichtlich auch 2011 auf<br />

Rekordhoch<br />

Weltweit effektiver Stahlverbrauch*<br />

t Mrd.<br />

1,6<br />

1,4<br />

1,2<br />

1<br />

0,8<br />

0,6<br />

0,4<br />

0,2<br />

0<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011e<br />

EU-27 Sonstiges Europa GUS<br />

N-Amerika S-Amerika Afrika<br />

Mittlerer Osten Asien Ozeanien<br />

* 2011 und 2012: Oktober 2011 Short Range Outlook von WorldSteel<br />

Quelle: WorldSteel Association, <strong>Raiffeisen</strong> RESEARCH<br />

2012f<br />

9