druck börsenreport20_10.indd - Raiffeisen

druck börsenreport20_10.indd - Raiffeisen

druck börsenreport20_10.indd - Raiffeisen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Ausgabe 20/10<br />

Schlagzeilen<br />

<strong>Raiffeisen</strong><br />

Schauplatz Börse<br />

30. September 2010<br />

Aktienmarktstimmung aktuell noch sehr gut...Übernahmen und Fusionen wieder in Mode...Länderprobleme<br />

bleiben ein Thema...ATX weiterhin ohne wirkliche Eigendynamik...Aufflammen von Konjunkturängsten in den<br />

kommenden Monaten...bis Jahresende ist einiges an Korrekturpotenzial zu erwarten<br />

Börsenverhalten in Zeiten<br />

schwachen Wachstums<br />

Öffentliche Ausgaben zur Stimulierung der Konjunktur<br />

haben fürs Erste ihre Schuldigkeit getan um die<br />

schwerste wirtschaftliche Krise seit dem Zweiten Weltkrieg<br />

zu überwinden. In der Folge mussten Lager aufgestockt<br />

werden, die Produktion lief wie geschmiert<br />

und die Wirtschaftswachstumsraten erreichten zwischen<br />

dem vierten Quartal 2009 und dem zweiten<br />

Quartal 2010 ihren Höhepunkt. Zuletzt aber begannen<br />

sich einzelne Konjunktur-Vorlaufindikatoren rund<br />

um den Globus einzutrüben, der Immobilienmarkt<br />

liegt in vielen von der Krise besonders betroffenen<br />

Regionen noch am Boden und die Erholung am Arbeitsmarkt<br />

lässt oftmals auch zu wünschen übrig. Die<br />

Staatsfinanzen einiger der wichtigsten Konjunkturmotoren<br />

der Welt lassen noch dazu einen weiteren<br />

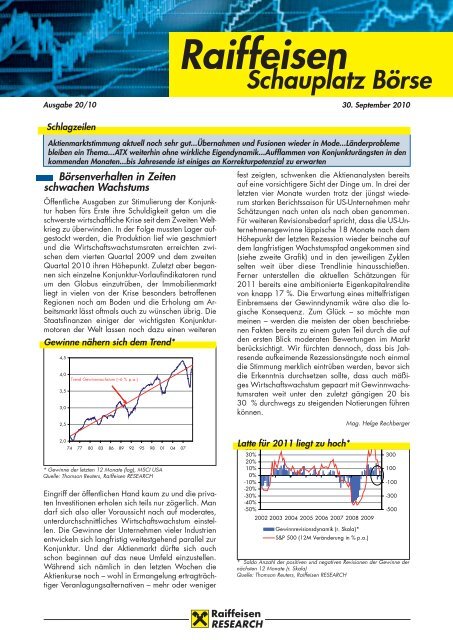

Gewinne nähern sich dem Trend*<br />

4,5<br />

4,0<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

Trend Gewinnwachstum (~6 % p.a.)<br />

74 77 80 83 86 89 92 95 98 01 04 07<br />

* Gewinne der letzten 12 Monate (log), MSCI USA<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH<br />

Eingriff der öffentlichen Hand kaum zu und die privaten<br />

Investitionen erholen sich teils nur zögerlich. Man<br />

darf sich also aller Voraussicht nach auf moderates,<br />

unterdurchschnittliches Wirtschaftswachstum einstellen.<br />

Die Gewinne der Unternehmen vieler Industrien<br />

entwickeln sich langfristig weitestgehend parallel zur<br />

Konjunktur. Und der Aktienmarkt dürfte sich auch<br />

schon beginnen auf das neue Umfeld einzustellen.<br />

Während sich nämlich in den letzten Wochen die<br />

Aktienkurse noch – wohl in Ermangelung ertragträchtiger<br />

Veranlagungsalternativen – mehr oder weniger<br />

fest zeigten, schwenken die Aktienanalysten bereits<br />

auf eine vorsichtigere Sicht der Dinge um. In drei der<br />

letzten vier Monate wurden trotz der jüngst wiederum<br />

starken Berichtssaison für US-Unternehmen mehr<br />

Schätzungen nach unten als nach oben genommen.<br />

Für weiteren Revisionsbedarf spricht, dass die US-Unternehmensgewinne<br />

läppische 18 Monate nach dem<br />

Höhepunkt der letzten Rezession wieder beinahe auf<br />

dem langfristigen Wachstumspfad angekommen sind<br />

(siehe zweite Grafik) und in den jeweiligen Zyklen<br />

selten weit über diese Trendlinie hinausschießen.<br />

Ferner unterstellen die aktuellen Schätzungen für<br />

2011 bereits eine ambitionierte Eigenkapitalrendite<br />

von knapp 17 %. Die Erwartung eines mittelfristigen<br />

Einbremsens der Gewinndynamik wäre also die logische<br />

Konsequenz. Zum Glück – so möchte man<br />

meinen – werden die meisten der oben beschriebenen<br />

Fakten bereits zu einem guten Teil durch die auf<br />

den ersten Blick moderaten Bewertungen im Markt<br />

berücksichtigt. Wir fürchten dennoch, dass bis Jahresende<br />

aufkeimende Rezessionsängste noch einmal<br />

die Stimmung merklich eintrüben werden, bevor sich<br />

die Erkenntnis durchsetzen sollte, dass auch mäßiges<br />

Wirtschaftswachstum gepaart mit Gewinnwachstumsraten<br />

weit unter den zuletzt gängigen 20 bis<br />

30 % durchwegs zu steigenden Notierungen führen<br />

können.<br />

Mag. Helge Rechberger<br />

Latte für 2011 liegt zu hoch*<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

-40%<br />

-50%<br />

2002 2003 2004 2005 2006 2007 2008 2009<br />

Gewinnrevisionsdynamik (r. Skala)*<br />

S&P 500 (12M Veränderung in % p.a.)<br />

300<br />

100<br />

-100<br />

-300<br />

-500<br />

* Saldo Anzahl der positiven und negativen Revisionen der Gewinne der<br />

nächsten 12 Monate (r. Skala)<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH

Inhalt<br />

2<br />

Schauplatz Börse<br />

Inhaltsverzeichnis<br />

Welt der Aktien 3<br />

Unternehmenssplitter 5<br />

Welt der Anleihen 6<br />

Produkt-Beitrag der <strong>Raiffeisen</strong> Centrobank 7<br />

Produkt-Beitrag von <strong>Raiffeisen</strong> Capital Management 8<br />

Impressum 12

S&P 500 - Aktienmarkt-Stimmung<br />

vor Abkühlung<br />

Empfehlung: Halten (auf Sicht 12 Monate)<br />

Kauf: AT&T, JP Morgan, Kraft Foods<br />

Aktuell bewegt vor allem die Diskrepanz zwischen<br />

zuletzt ganz vernünftigen Wachstumsraten und der<br />

berechtigten Furcht vor einem Rückgang auf unterdurchschnittliches<br />

Wachstum bis hin zu Rezessionssorgen<br />

das Börsengeschehen. Hier erwarten wir in<br />

den restlichen Monaten des Jahres mit abwärts tendierenden<br />

Vorlaufindikatoren weitere konjunkturelle<br />

Abschwächungstendenzen. Trotzdem zeigt sich die<br />

Aktienmarktstimmung dank hoher Cashbestände der<br />

Unternehmen und damit wieder anspringender Fusions-<br />

und Übernahmeaktivität aktuell noch sehr gut.<br />

Allerdings könnte in der anstehenden Berichtssaison<br />

einiges an Enttäuschungspotenzial auf uns zu kommen.<br />

Denn die aktuell für das nächste Jahr unterstell-<br />

Übernahmen wieder in Mode<br />

ten Gewinnerwartungen erscheinen uns angesichts<br />

der konjunkturellen Flaute als zu hoch gegriffen.<br />

Der entsprechende Adjustierungsbedarf der Analystenschätzungen<br />

wird daher in der kommenden<br />

Marktphase ebenfalls für Gegenwind sorgen. Wir<br />

erwarten somit gegen Ende des zweiten Halbjahres<br />

günstigere Zeitpunkte als den jetzigen um Aktien zuzukaufen.<br />

S&P 500<br />

1600<br />

1500<br />

1400<br />

1300<br />

1200<br />

1100<br />

1000<br />

900<br />

800<br />

700<br />

600<br />

06 08 10<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH<br />

1250<br />

1200<br />

1150<br />

1100<br />

1050<br />

1000<br />

950<br />

900<br />

OND J F MA MJ J A S 850<br />

OND J F MA MJ J A S 850<br />

Welt der Aktien<br />

NASDAQ - Berichtssaison ante<br />

portas<br />

Empfehlung: Halten (auf Sicht 12 Monate)<br />

Kauf: Apple, Cisco Systems, Intel, Microsoft<br />

Konjunkturell erwarten wir in den kommenden Wochen<br />

und Monaten deutlichen Gegenwind. Dementsprechend<br />

werden sich die Rezessionsängste noch<br />

einmal intensivieren. Dennoch zeigt sich die Grundstimmung<br />

an den Aktienbörsen und ebenso an der<br />

Nasdaq aktuell nach wie vor sehr zuversichtlich.<br />

Der Grund dafür ist wohl einerseits in der wieder<br />

anspringenden Fusions- und Übernahmetätigkeit und<br />

andererseits in der nach wie vor üppig vorhandenen<br />

Liquidität zu suchen. Dennoch braucht es unserer<br />

Meinung nach nur ein wenig mehr an schlechten<br />

Nachrichten bis auch an den Aktienmärkten Ernüchterung<br />

einkehrt. In dieser Hinsicht sollte die nun startende<br />

Berichtssaison zum dritten Quartal einiges an<br />

Enttäuschungspotenzial bereit halten. Zwar gehen<br />

Adobe enttäuscht!<br />

wir hier bei den Nasdaq-Titeln von starken Ist-Zahlen<br />

für das abgelaufene Quartal aus, allerdings werden<br />

die Ausblicke vieler Unternehmen wohl verhalten<br />

ausfallen. Einen Vorgeschmack auf dieses Szenario<br />

lieferte jüngst das Ergebnis von Adobe (Flash, Photoshop,<br />

PDF). Aus den genannten Gründen erwarten<br />

wir daher in der nächsten großen Bewegung einiges<br />

an Korrekturpotenzial für die Nasdaq.<br />

NASDAQ Composite Index<br />

3000<br />

2800<br />

2600<br />

2400<br />

2200<br />

2000<br />

1800<br />

1600<br />

1400<br />

1200<br />

06 08 10<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH<br />

2600<br />

2500<br />

2400<br />

2300<br />

2200<br />

2100<br />

2000<br />

1900<br />

1800<br />

OND J F MA MJ J A S 1700<br />

OND J F MA MJ J A S 1700<br />

3

Welt der Aktien<br />

4<br />

Europa - Länderprobleme bleiben<br />

ein Thema<br />

Empfehlung: Halten (auf Sicht 12 Monate)<br />

Kauf: adidas, Allianz, AXA, Banco Santander,<br />

BASF, Bayer, BMW, BNP Paribas, BP,<br />

Continental, Daimler, Infineon, Linde,<br />

LVMH, MAN, Nestlé, Nordex, Novartis,<br />

Roche, SAP, Siemens, Telefonica, Total,<br />

UniCredit, Vodafone, Volkswagen Vorzug<br />

Europas Aktienmärkte haben sich bislang im September<br />

durchaus beachtlich geschlagen. Nichtsdestotrotz<br />

sind zuletzt wieder die Schwierigkeiten der<br />

Peripherieländer der Eurozone in den Fokus gerückt.<br />

Insbesondere die Probleme des irischen Bankensektors<br />

rufen im Moment bei vielen Anlegern Sorgenfalten<br />

hervor. Dementsprechend zählten zuletzt speziell<br />

Finanzwerte zu den größten Verlierern. Daneben<br />

musste auch die Modekette H&M deutliche Verluste<br />

hinnehmen. Zwar wurde der Gewinn deutlich gesteigert,<br />

allerdings drückten höhere Kosten auf die<br />

Margen. Was Konjunkturängste anbelangt, so sind<br />

Rohstoffkosten belasten H&M<br />

diese zuletzt in den Hintergrund getreten. Dennoch<br />

erwarten wir im Zuge einer Verschlechterung der<br />

konjunkturellen Datenlage ein erneutes Aufflammen<br />

der Thematik in den kommenden Monaten. Obwohl<br />

wir ein nochmaliges Abgleiten in eine Rezession ausschließen,<br />

glauben wir dennoch, dass diesbezügliche<br />

Ängste den Markt unter Druck setzen und die<br />

derzeitigen Indexniveaus nicht zu halten sein werden.<br />

EuroStoxx50<br />

5000<br />

4500<br />

4000<br />

3500<br />

3000<br />

2500<br />

2000<br />

1500<br />

06 08 10<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH<br />

310<br />

3000<br />

2900<br />

2800<br />

2700<br />

2600<br />

2500<br />

2400<br />

OND J F MA MJ J A S 2300<br />

OND J F MA MJ J A S 2300<br />

Österreich - Weiterhin fehlende<br />

Eigendynamik<br />

Empfehlung: Halten (auf Sicht 12 Monate)<br />

Kauf: AT&S, austriamicrosystems, Conwert, Erste<br />

Group, EVN, Intercell, OMV, Österreichische<br />

Post, Palfinger, RHI, Semperit,<br />

Strabag, Telekom Austria, Verbund, Vienna<br />

Insurance Group, voestalpine, Wienerberger,<br />

Wolford<br />

Die Entwicklung des österreichischen Aktienmarktes<br />

seit Jahresanfang kann im Prinzip als eine volatile<br />

Seitwärtsbewegung bezeichnet werden. Zwar haben<br />

die hiesigen Unternehmen auf operativer Basis<br />

bislang eine gute Entwicklung abgeliefert, dennoch<br />

bestimmen nach wie vor die großen Themen wie<br />

etwa der mögliche Rückfall der US-Wirtschaft in eine<br />

Rezession das Geschehen. Dementsprechend fällt es<br />

dem ATX weiterhin schwer eine Eigendynamik zu entwickeln.<br />

Auf Unternehmensebene gab zuletzt Vienna<br />

Insurance Group (VIG) neben der Bestätigung des<br />

Vorsteuergewinnzieles für 2010 einen erstmaligen<br />

VIG-Ausblick leicht unter Erwartung<br />

Ausblick für 2011 bekannt. Die Konsenserwartung<br />

liegt in beiden Jahren etwas über der gegebenen<br />

Guidance. Unter Berücksichtigung der bisherigen<br />

eher konservativen Zielsetzungen des Unternehmens<br />

erwarten wir jedoch keine signifikante Adaptierung<br />

der Markterwartung. Zusätzlich gab Vienna Insurance<br />

Group bekannt, ihre Investments in osteuropäische<br />

Staatsanleihen und Immobilien zu erhöhen.<br />

ATX<br />

5000<br />

4500<br />

4000<br />

3500<br />

3000<br />

2500<br />

2000<br />

1500<br />

1000<br />

06 08 10<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH<br />

2900<br />

2800<br />

2700<br />

2600<br />

2500<br />

2400<br />

2300<br />

2200<br />

2100<br />

2000<br />

OND J F MA MJ J A S 1900<br />

OND J F MA MJ J A S 1900

Bene (EUR EUR 1,28)<br />

... Auch 2011/2012 ein Verlust erwartet<br />

Einschätzung: Halten<br />

Die Zahlen zum zweiten Quartal 2010/2011 von<br />

Bene fielen im Rahmen unserer Erwartungen aus<br />

und sind Aus<strong>druck</strong> des weiterhin sehr schwierigen<br />

Umfelds. So erwirtschaftete das Unternehmen auch<br />

im zweiten Quartal operative Verluste und – wenig<br />

überraschend – bekräftigte den Ausblick auf einen<br />

Nettoverlust für 2010/2011. Positiv waren die vorsichtig<br />

optimistischen Kommentare zur Marktdynamik.<br />

Dennoch bleiben wir bei unserer Planungsannahme,<br />

dass das Unternehmen auch 2011/2012<br />

einen Nettoverlust einfahren wird und bestätigen<br />

unsere „Halten“-Empfehlung.<br />

BP (GBp 424,8)<br />

... „Bottom-Kill“ erfolgreich<br />

Einschätzung: Kauf<br />

BP hat es geschafft, das Bohrloch im Golf von Mexiko<br />

zu schließen. Die Kosten für die Arbeiten direkt<br />

am Bohrloch sowie für Aufräumungs- und Reinigungsarbeiten<br />

belaufen sich bis zum heutigen Tage auf<br />

nahezu USD 10 Mrd. Für die weitere Entwicklung<br />

der BP-Aktie ist es essentiell, inwieweit BP im Zusammenhang<br />

mit dem Unglück „grobe Fahrlässigkeit“<br />

nachgewiesen wird. Laut US-Regierung sollen insgesamt<br />

rund 4,9 Mio. Fass pro Tag ins Meer geflossen<br />

sein. Bei „grober Fahrlässigkeit“ würden die Strafen<br />

nach dem „Clean Water Act“ USD 17,7 Mrd. anstatt<br />

USD 4,5 Mrd. betragen. BP bleibt innerhalb unseres<br />

Energieaktien-Universums der Titel mit dem höchsten<br />

Risiko (bei zugleich hoher Chance).<br />

Cisco (USD 21,87)<br />

... Ungewöhnliche Unsicherheiten überlagern<br />

Quartalszahlen<br />

Einschätzung: Kauf<br />

Obwohl Cisco Rekordergebnisse bei Umsatz<br />

(+ 27 % ggü. dem vergleichbaren Vorjahresquartal)<br />

und Nettogewinn (Anstieg um 79 %) berichten<br />

konnte,reagierte der Markt nervös auf die Aussagen<br />

von Cisco-Chef John Chambers. Das Unternehmen<br />

gilt als bedeutendes Konjunkturbarometer<br />

in der Technologiebrache. Chambers sprach von<br />

ungewöhnlichen Unsicherheiten und dass Cisco gemischte<br />

Signale von seinen Kunden bezüglich Investitionen<br />

empfange. Wir erachten die Prognose für<br />

das laufende Quartal als vorsichtig konservativ und<br />

belassen unsere Einschätzung für Cisco auf „Kauf“<br />

Bene<br />

3.50<br />

3.00<br />

2.50<br />

2.00<br />

1.50<br />

1.00<br />

BP<br />

Unternehmenssplitter<br />

3.50<br />

3.00<br />

2.50<br />

2.00<br />

1.50<br />

1.00<br />

0.50<br />

OND J F MAMJ J AS OND J F MAMJ J AS<br />

0.50<br />

BENE ATX PRIME<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH<br />

700<br />

650<br />

600<br />

550<br />

500<br />

450<br />

450<br />

400<br />

400<br />

350<br />

350<br />

300<br />

300<br />

250<br />

250<br />

ONDJ FMAMJ J ASONDJFMAMJ J AS<br />

BP STOXX EUROPE 50<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH<br />

Cisco<br />

28<br />

26<br />

24<br />

22<br />

20<br />

18<br />

16<br />

14<br />

12<br />

OND J F MAMJ J AS OND J F MAMJ J AS<br />

CISCO SYSTEMS NASDAQ COMPOSITE<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH<br />

700<br />

650<br />

600<br />

550<br />

500<br />

28<br />

26<br />

24<br />

22<br />

20<br />

18<br />

16<br />

14<br />

12<br />

5

Welt der Anleihen<br />

6<br />

Staatsanleihen mit attraktiven<br />

Zinsen<br />

Empfehlung<br />

Kauf: Staatsanleihen Italien, Spanien, Portugal,<br />

Irland<br />

Für Sparer bleiben die Zeiten hart. Für Festgeld mit<br />

einer Laufzeit von bis zu einem Jahr erhält man in<br />

Österreich im Schnitt eine Verzinsung von knapp unter<br />

der Inflationsrate. Das heißt, wer sein Geld spart,<br />

kann sich in einem Jahr dafür höchstwahrscheinlich<br />

weniger kaufen als heute. Und selbst wer bereit ist,<br />

sein Geld für fünf Jahre anzulegen, kann nur auf einen<br />

Inflationsausgleich hoffen. Dazu trägt er die Gefahr<br />

zwischenzeitlicher Verbrauchssteuererhöhungen<br />

(Mehrwertsteuer, Tabaksteuer, Mineralölsteuer) zur<br />

Haushaltskonsolidierung und das Risiko steigender<br />

Zinsen. Wie immer gilt aber auch hier: Des einen<br />

Leid des anderen Freud. Während sich Sparer grämen,<br />

können sich Eigenheimkäufer freuen, für die die<br />

Geldaufnahme selten so günstig war wie aktuell.<br />

Ursächlich für das rekordverdächtig niedrige Zinsniveau<br />

(in Österreich) ist zum einen die EZB, die den<br />

Leitzins seit mittlerweile mehr als eineinhalb Jahren<br />

bei 1 % hält. Der Grund für die niedrigen Zinsen<br />

auch für längerfristige Veranlagungen ist die gute<br />

Bonität Österreichs. Aufgrund der Sorgen über die<br />

Staatsverschuldung in einigen Euroländern legen die<br />

Anleger ihr Geld in als sicher geltenden Staatsanleihen<br />

an. Neben Deutschland sind dies Frankreich,<br />

die Niederlande und eben Österreich. Aufgrund der<br />

höheren Nachfrage nach österreichischen Staatsanleihen<br />

steigt deren Kurs und damit sinken die Zinsen.<br />

Hieran wird sich im nächsten halben Jahr wenig ändern.<br />

Mit einem nstieg der Zinsen für längerfristige<br />

Veranlagungen rechnen wir erst ab Frühling 2011.<br />

Wer eine einigermaßen vernünftige Abgeltung der<br />

Überlassung seines hart verdienten Geldes erzielen<br />

möchte, muss sich schon um Alternativen umschauen.<br />

Neben Griechenland bieten derzeit Spanien, Portugal,<br />

Irland und auch Italien eine attraktive Verzinsung<br />

auf ihre Staatsanleihen. Dass diese höhere Verzinsung<br />

auch mit einem höheren Risiko verknüpft ist,<br />

versteht sich von selbst. Besonders im Falle Griechenlands<br />

würden wir von einem Investment abraten.<br />

Dagegen sehen wir die mittel- bis längerfristige Zahlungsfähigkeit<br />

der anderen Ländern – allen Negativschlagzeilen<br />

zum Trotz – nicht gefährdet. Allerdings<br />

können die Kursschwankungen dieser Schuldtitel<br />

beträchtlich ausfallen, sodass der Veranlagungszeitraum<br />

bis zur Endfälligkeit der ausgesuchten Anleihe<br />

ausgelegt sein sollte.<br />

Renditeprognosen<br />

Renditen 10J aktuell Dez. 10 Mär. 11 Jun. 11<br />

USA 2,45 2,40 3,00 3,50<br />

Eurozone 2,25 2,20 2,50 2,70<br />

Quelle: Thomson Reuters, <strong>Raiffeisen</strong> RESEARCH<br />

High-Yield Anleihen begehrt<br />

Auf der Suche nach Rendite rückt der High-Yield Markt<br />

immer mehr in den Fokus. Die niedrigen Wachstumsraten<br />

der Bruttoinlandprodukte der führenden Industrienationen,<br />

die Not-Levels der Leitzinssätze sowohl<br />

der EZB als auch der FED und die niedrigen Renditen<br />

für Staatsanleihen und Investmentgrade-Anleihen in<br />

Europa dienen als optimaler Nährboden für Investments<br />

in Junk-Bonds. In diese bonitätsschwache Anlageklasse<br />

fließt schon seit geraumer Zeit, in Relation<br />

zu dem kleinen Marktsegment, eine beträchtliche<br />

Menge Liquidität. Unternehmen mit einem Single-B<br />

Rating können seit Mitte Juni problemlos Anleihen<br />

am Markt platzieren und dies zu einem Zinssatz von<br />

unter 10 %.<br />

Nur zur Erinnerung: Im November 2008 emittierte<br />

BMW eine EUR-Anleihe mit einem Kupon von<br />

8,875% (fünf Jahre Laufzeit, A3/A- Rating), Volvo<br />

zahlt für die im Februar 2009 begebene Anleihe einen<br />

Kupon von 9,875 % (fünf Jahre Laufzeit, Baa2/<br />

BBB-). Jetzt zahlt die genannte BMW Anleihe eine<br />

Rendite von 2,0 % (Kurs 119,35), bei Volvo beträgt<br />

die Rendite dieser Anleihe momentan 3,0 % (Kurs<br />

121,55). Für Österreich ist die voestalpine-Anleihe<br />

ein Paradebeispiel für den Verfall der Renditen. Am<br />

Höhepunkt der Kreditkrise Mitte März 2009 zu einem<br />

Kupon von 8,75 % (vier Jahre Laufzeit, kein<br />

Rating) emittiert, beträgt die Rendite momentan<br />

3,64 % (Kurs 111,90). Somit bieten momentan Single-B<br />

Unternehmen für eine Neuemission einen Kupon<br />

von etwa 9 %, den vor rund eineinhalb Jahren<br />

BBB-Emittenten bezahlt haben. Damit erklärt sich,<br />

dass Investoren zunehmend bereit sind, auf der Bonitätsleiter<br />

einige Stufen nach unten zu klettern um auf<br />

eine ähnliche Rendite zu kommen. Keine Frage, am<br />

Höhepunkt der Finanzkrise war 1. die Risikowahrnehmung<br />

eine ganz andere und 2. die Bandbreite<br />

der zukünftigen Konjunkturentwicklung deutlich unsicherer<br />

als zurzeit.<br />

Wir sehen im Augenblick zwar noch keine Gefahr eines<br />

massiven Rückschlages bei High-Yield Anleihen,<br />

möchte aber schon darauf hinweisen, dass sich das<br />

Risiko/Ertrags-Verhältnis für Investoren inzwischen<br />

erheblich verschlechtert hat. Um eine „gewohnte“<br />

Rendite zu erzielen, wird schon wieder ein höheres<br />

Risiko in Kauf genommen. Solange wir in kein Double-Dip<br />

in den USA oder eine Staatspleite in Europa<br />

schlittern (wovon wir ausgehen), werden viele bonitätsschwache<br />

Unternehmen überleben. Wir möchten<br />

Investoren nur davor warnen, das High-Yield Portfolios<br />

nicht zwangsläufig eine Garantie für eine jährliche<br />

hohe Performance ist. Seit Jahresbeginn waren<br />

jedoch High-Yield Anleihen mit einer Performance<br />

von 11 % sicher eine der besten Alternativen!

Ein dem Kapitalmarktgesetz entsprechender und von der Finanzmarktaufsichtsbehörde gebilligter Prospekt<br />

(samt allfälliger ändernder oder ergänzender Angaben) ist bei der Österreichische Kontrollbank<br />

AG als Meldestelle hinterlegt und auf der Website der <strong>Raiffeisen</strong> Centrobank AG abrufbar.<br />

EUROPA<br />

BONUS&SICHERHEIT<br />

CHANCE AUF 41% RENDITE BARRIERE BEI 35% 5 JAHRE LAUFZEIT<br />

BIS 24.09.2010 IN ZEICHNUNG<br />

ISIN AT0000A0K209 / WKN RCB6UB<br />

Weitere Informationen unter www.rcb.at<br />

oder unserer Produkt-Hotline, T: +43 (1) 515 20 - 484<br />

<strong>Raiffeisen</strong> Centrobank AG<br />

INVESTMENT IN DIE EUROPÄISCHE AKTIEN-BENCHMARK EURO STOXX 50®<br />

ANLAGEPRODUKT OHNE KAPITALGARANTIE<br />

BONUS-ZERTIFIKAT MIT KOMFORTABLEM SICHERHEITSPUFFER<br />

AUSSERORDENTLICH TIEF ANGESETZTE BARRIERE<br />

7

8<br />

<strong>Raiffeisen</strong>-EmergingMarkets-LocalBonds<br />

Vom „exotischen Randinvestment“ zum globalen Megatrend<br />

Seit Anfang Juni steht heimischen Privatkunden ein neuer Fonds von <strong>Raiffeisen</strong> Capital Mana-gement zur Verfügung:<br />

Der <strong>Raiffeisen</strong>-EmergingMarktes-LocalBonds gibt Anlegern die Mög-lichkeit, langfristig vom globalen<br />

Megatrend Emerging Markets und der neuen Anlageklasse Lokalwährungsanleihen zu profitieren. Der Fonds<br />

wurden bereits vor einigen Monaten lanciert, kam aber bisher vorwiegend bei institutionellen Kunden bzw. als<br />

Beimischung in Multi-0Assetklassenfonds zum Einsatz.<br />

Der Aufstieg der Emerging Markets ist der wirtschaftliche globale Megatrend des 21. Jahrhunderts, wobei in<br />

beiden Fällen der bei weitem größte Teil des Weges erst noch bevor steht. Der <strong>Raiffeisen</strong>-EmergingMarkets-<br />

LocalBonds gibt als einer der ersten Fonds seiner Gattung Anlegern die Möglichkeit, langfristig von der neuen<br />

Anlageklasse Lokalwährungsanleihen zu profitieren. Der Fonds investiert ausschließlich in Lokalwährungsanleihen,<br />

wobei das Investmentuniversum von Staats- und Unternehmensanleihen aus den Emerging Markets bis hin<br />

zu supranationalen Anleihen reicht. Eine Ratingbeschränkung gibt es nicht.<br />

Die Währungen der Emerging Markets profitieren vom langfristig fortschreitenden Globalisierungsprozess auf<br />

der wirtschaftlichen und politischen Ebene sowie von der Abnahme der Risi-koeinschätzung internationaler Investoren.<br />

Durch den Globalisierungsprozess werden vor allem in den Emerging Markets Asiens und Osteuropas<br />

Fertigwaren für die Industrieländer pro-duziert, in Lateinamerika und Afrika überwiegend Rohstoffe abgebaut<br />

und exportiert. Dieser Waren- und Rohstofffluss in die Industrieländer führt dazu, dass vorrangig US-Dollar,<br />

aber auch Euro, in großen Mengen in die Emerging Markets fließen, wo diese Kapitalmengen in Lokalwährung<br />

konvertiert werden. Dies bedingt eine starke Lokalwährungsnachfrage, welche wie-derum zur Aufwertung führt.<br />

Unterstützt wird der nachhaltige Aufwertungsprozess von vergleichsweise größerem Wirtschaftswachstum, Leistungsbilanzüberschüssen<br />

und deutlich besseren Verschuldungskennzahlen der Emerging Markets-Länder. Gemessen<br />

an Kaufkraftparität sehen wir globale Emerging Markets-Währungen derzeit zu rund 30 % unterbewertet und<br />

gehen davon aus, dass sich diese Unterbewertung langfristig ausgleicht.<br />

Der Fonds eignet sich für ertragsorientierte Anleger mit Wertpapiererfahrung und insbesondere zur Portfoliobeimischung,<br />

wobei der Veranlagungshorizont zumindest acht Jahre betragen sollte. Der Ausgabeaufschlag liegt<br />

bei 4 %, die Verwaltungsgebühr bei 1,25 % p.a. Der Einstieg ist ab einer regelmäßigen Einzahlung von EUR 30<br />

bzw. einem Einmalerlag von EUR 2.000 möglich.

Das vollständige Produktblatt des <strong>Raiffeisen</strong>-EmergingMarkets-Local<br />

Bonds finden Sie auf www.rcm.at.<br />

9

Impressum<br />

12<br />

Medieninhaber (Verleger) Redaktion, Herausgeber<br />

<strong>Raiffeisen</strong> RESEARCH Gesellschaft mbH <strong>Raiffeisen</strong> RESEARCH Gesellschaft mbH<br />

A-1030 Wien, Am Stadtpark 9 Mag. Peter Brezinschek<br />

Telefon: +43 1 717 07 - 1521 A-1030 Wien, Am Stadtpark 9<br />

Telefon: +43 1 717 07 - 1521<br />

Verlags- und Herstellerort Hersteller<br />

Wien, Österreich Rabl Druck<br />

3943 Schrems, Karl Müller-Straße 5<br />

Dieser Bericht wurde von <strong>Raiffeisen</strong> RESEARCH ausschließlich zu Informationszwecken erstellt. Die in diesem Bericht enthaltenen Angaben, Analysen und<br />

Prognosen basieren auf dem Wissensstand und der Markteinschätzung der mit der Erstellung dieses Berichtes betrauten Personen zu Redaktionsschluss.<br />

<strong>Raiffeisen</strong> RESEARCH behält sich in diesem Zusammenhang das Recht vor, jederzeit Änderungen oder Ergänzungen vorzunehmen. Die Vervielfältigung,<br />

Weiterleitung und Verteilung von Texten oder Textteilen dieses Berichtes ist ausdrücklich untersagt. <strong>Raiffeisen</strong> RESEARCH übernimmt keine Haftung für die<br />

Richtigkeit, Vollständigkeit oder Genauigkeit der im Bericht enthaltenen Informationen und/oder für das Eintreten der Prognosen.<br />

Im wesentlichen werden folgende Quellen verwendet: Thomson Reuters, Factiva, Bloomberg, Value LIne, Hoppenstedt, Hoovers Handbook<br />

Dieser Bericht richtet sich ausschließlich an Marktteilnehmer, die in der Lage sind, ihre Anlageentscheidungen eigenständig zu treffen und sich dabei nicht<br />

nur auf die Analysen und Prognosen von <strong>Raiffeisen</strong> RESEARCH stützen.<br />

Dieser Bericht ist unverbindlich und stellt weder ein Angebot zum Kauf der genannten Produkte noch eine Anlageempfehlung dar.<br />

Ausführlicher Disclaimer sowie Offenlegung gemäß § 48f Börsegesetz: http://www.raiffeisenresearch.at -> “Disclaimer”.