Kurzbericht 2009 - Volksbank Lübeck eG

Kurzbericht 2009 - Volksbank Lübeck eG

Kurzbericht 2009 - Volksbank Lübeck eG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Währungsrisiko<br />

Währungsrisiken bestanden zum Jahresende nicht.<br />

Liquiditätsrisiko<br />

Das Liquiditätsrisiko ist aufgrund der Einbindung in den Genos-<br />

senschaftlichen FinanzVerbund unbedeutend.<br />

Operationelle Risiken<br />

Operationelle Risiken, die im Zusammenhang mit dem Adres-<br />

senausfallrisiken und Marktpreisrisiken auftreten, werden bei<br />

diesen Risikoarten erfasst. Die verbleibenden operationellen<br />

Risiken werden aufgrund wirksamer interner Kontrollverfahren<br />

und des bestehenden Versicherungsschutzes als unwesentlich<br />

eingestuft.<br />

Mitgliedschaft in der Sicherungseinrichtung des BVR<br />

Unsere Genossenschaft ist der Sicherungseinrichtung des Bun-<br />

desverbandes der Deutschen <strong>Volksbank</strong>en und Raiffeisen-<br />

banken e.V. angeschlossen, die aus dem Garantiefonds und<br />

dem Garantieverbund besteht.<br />

3. Finanz und Liquiditätslage<br />

Lagebericht für das Geschäftsjahr <strong>2009</strong><br />

der Raiffeisenbank Travemünde <strong>eG</strong>, <strong>Lübeck</strong>-Travemünde<br />

Von den Verwerfungen an den Interbanken- und Kapitalmärkten<br />

im Zuge der Finanzmarktkrise ist die Raiffeisenbank Travemünde<br />

<strong>eG</strong> in ihrer Liquiditätslage nicht betroffen. Es zeigt sich<br />

vielmehr die von dem Interbankengeschäft weitgehend unabhängige<br />

Refinanzierungsstruktur, welche überwiegend aus der<br />

Geschäftsbeziehung mit den Privat- und Firmenkunden resultiert.<br />

Der von der Bundesanstalt für Finanzdienstleistungsaufsicht<br />

aufgestellten Liquiditätskennsatz wurde von uns im Geschäftsjahr<br />

<strong>2009</strong> stets eingehalten. Die Kennzahl nach der Liquiditätsverordnung<br />

betrug am Bilanzstichtag des Berichtsjahres<br />

1,92. Wir konnten allen Zahlungsverpflichtungen stets<br />

fristgerecht nachkommen. Die Zahlungsfähigkeit war im abgelaufenen<br />

Geschäftsjahr jederzeit gewährleistet. In Anbetracht<br />

der derzeitig vorhandenen Liquiditätsreserven unter Einbindung<br />

unserer Bank in den genossenschaftlichen FinanzVerbund<br />

und unserer Möglichkeiten der Refinanzierung bei der Deutschen<br />

Bundesbank ist für den Betrachtungszeitraum von 2 Jahren<br />

mit einer wesentlichen Beeinträchtigung der Zahlungsfähigkeit<br />

aus heutiger Sicht nicht zu rechnen.<br />

10<br />

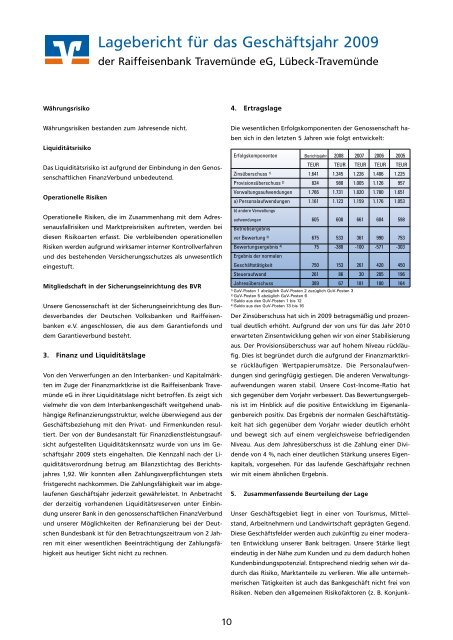

4. Ertragslage<br />

Die wesentlichen Erfolgskomponenten der Genossenschaft haben<br />

sich in den letzten 5 Jahren wie folgt entwickelt:<br />

Erfolgskomponenten Berichtsjahr 2008 2007 2006 2005<br />

TEUR TEUR TEUR TEUR TEUR<br />

Zinsüberschuss 1) 1.641 1.345 1.226 1.406 1.225<br />

Provisionsüberschuss 2) 824 980 1.005 1.126 957<br />

Verwaltungsaufwendungen 1.766 1.731 1.820 1.780 1.651<br />

a) Personalaufwendungen<br />

b) andere Verwaltungs<br />

1.161 1.123 1.159 1.176 1.053<br />

aufwendungen<br />

Betriebsergebnis<br />

605 608 661 604 598<br />

vor Bewertung 3) 675 533 361 990 753<br />

Bewertungsergebnis 4) Ergebnis der normalen<br />

75 -380 -100 -571 -303<br />

Geschäftstätigkeit 750 153 261 420 450<br />

Steueraufwand 261 86 30 205 196<br />

Jahresüberschuss 389 67 181 180 164<br />

1) GuV-Posten 1 abzüglich GuV-Posten 2 zuzüglich GuV-Posten 3<br />

2) GuV-Posten 5 abzüglich GuV-Posten 6<br />

3) Saldo aus den GuV-Posten 1 bis 12<br />

4) Saldo aus den GuV-Posten 13 bis 16<br />

Der Zinsüberschuss hat sich in <strong>2009</strong> betragsmäßig und prozen-<br />

tual deutlich erhöht. Aufgrund der von uns für das Jahr 2010<br />

erwarteten Zinsentwicklung gehen wir von einer Stabilisierung<br />

aus. Der Provisionsüberschuss war auf hohem Niveau rückläufig.<br />

Dies ist begründet durch die aufgrund der Finanzmarktkrise<br />

rückläufigen Wertpapierumsätze. Die Personalaufwendungen<br />

sind geringfügig gestiegen. Die anderen Verwaltungsaufwendungen<br />

waren stabil. Unsere Cost-Income-Ratio hat<br />

sich gegenüber dem Vorjahr verbessert. Das Bewertungsergebnis<br />

ist im Hinblick auf die positive Entwicklung im Eigenanlagenbereich<br />

positiv. Das Ergebnis der normalen Geschäftstätigkeit<br />

hat sich gegenüber dem Vorjahr wieder deutlich erhöht<br />

und bewegt sich auf einem vergleichsweise befriedigenden<br />

Niveau. Aus dem Jahresüberschuss ist die Zahlung einer Dividende<br />

von 4 %, nach einer deutlichen Stärkung unseres Eigenkapitals,<br />

vorgesehen. Für das laufende Geschäftsjahr rechnen<br />

wir mit einem ähnlichen Ergebnis.<br />

5. Zusammenfassende Beurteilung der Lage<br />

Unser Geschäftsgebiet liegt in einer von Tourismus, Mittel-<br />

stand, Arbeitnehmern und Landwirtschaft geprägten Gegend.<br />

Diese Geschäftsfelder werden auch zukünftig zu einer moderaten<br />

Entwicklung unserer Bank beitragen. Unsere Stärke liegt<br />

eindeutig in der Nähe zum Kunden und zu dem dadurch hohen<br />

Kundenbindungspotenzial. Entsprechend niedrig sehen wir dadurch<br />

das Risiko, Marktanteile zu verlieren. Wie alle unternehmerischen<br />

Tätigkeiten ist auch das Bankgeschäft nicht frei von<br />

Risiken. Neben den allgemeinen Risikofaktoren (z. B. Konjunk-