Geldpolitik und Staatsverschuldung

Geldpolitik und Staatsverschuldung

Geldpolitik und Staatsverschuldung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

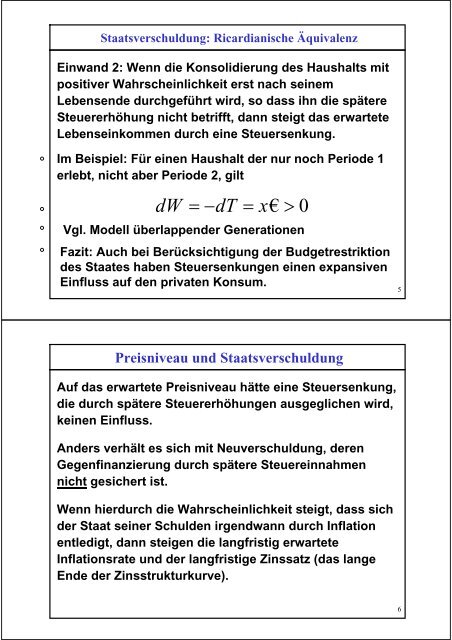

<strong>Staatsverschuldung</strong>: Ricardianische Äquivalenz<br />

Einwand 2: Wenn die Konsolidierung des Haushalts mit<br />

positiver Wahrscheinlichkeit erst nach seinem<br />

Lebensende durchgeführt wird, so dass ihn die spätere<br />

Steuererhöhung nicht betrifft, dann steigt das erwartete<br />

Lebenseinkommen durch eine Steuersenkung.<br />

Im Beispiel: Für einen Haushalt der nur noch Periode 1<br />

erlebt, nicht aber Periode 2, gilt<br />

dW =− dT = x€<br />

> 0<br />

Vgl. Modell überlappender Generationen<br />

Fazit: Auch bei Berücksichtigung der Budgetrestriktion<br />

des Staates haben Steuersenkungen einen expansiven<br />

Einfluss auf den privaten Konsum.<br />

Preisniveau <strong>und</strong> <strong>Staatsverschuldung</strong><br />

Auf das erwartete Preisniveau hätte eine Steuersenkung,<br />

die durch spätere Steuererhöhungen ausgeglichen wird,<br />

keinen Einfluss.<br />

Anders verhält es sich mit Neuverschuldung, deren<br />

Gegenfinanzierung durch spätere Steuereinnahmen<br />

nicht gesichert ist.<br />

Wenn hierdurch die Wahrscheinlichkeit steigt, dass sich<br />

der Staat seiner Schulden irgendwann durch Inflation<br />

entledigt, dann steigen die langfristig erwartete<br />

Inflationsrate <strong>und</strong> der langfristige Zinssatz (das lange<br />

Ende der Zinsstrukturkurve).<br />

5<br />

6