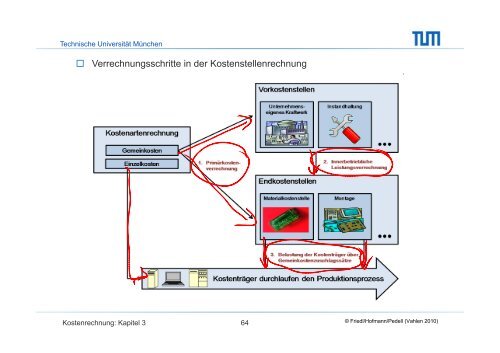

Verrechnungsschritte in der Kostenstellenrechnung

Verrechnungsschritte in der Kostenstellenrechnung

Verrechnungsschritte in der Kostenstellenrechnung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Technische Universität München<br />

<strong>Verrechnungsschritte</strong> <strong>in</strong> <strong>der</strong> <strong>Kostenstellenrechnung</strong><br />

Kostenrechnung: Kapitel 3<br />

64<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

3.2 Aufbau des Betriebsabrechnungsbogens<br />

Kennzeichnung:<br />

Zentrales Instrument <strong>der</strong> <strong>Kostenstellenrechnung</strong><br />

Tabellarischer Aufbau: Der BAB enthält zeilenweise die Kostenarten und<br />

spaltenweise die Kostenstellen des Unternehmens.<br />

Mitaufnahme <strong>der</strong> E<strong>in</strong>zelkosten, damit deutlich wird, welche Kostenstelle<br />

für sie verantwortlich ist.<br />

Für jede Kostenart, z.B. Gehälter, Mieten, Brenn- und Treibstoffe ist e<strong>in</strong>e<br />

eigene Zeile enthalten.<br />

Kostenrechnung: Kapitel 3<br />

65<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Grundaufbau e<strong>in</strong>es Betriebsabrechnungsbogens und <strong>Verrechnungsschritte</strong>:<br />

Kostenarten<br />

E<strong>in</strong>zelkosten<br />

E<strong>in</strong>zelkostenart 1<br />

…<br />

E<strong>in</strong>zelkostenart m<br />

Primäre Geme<strong>in</strong>kosten<br />

Geme<strong>in</strong>kostenart 1<br />

…<br />

Geme<strong>in</strong>kostenart n<br />

Sekundäre Geme<strong>in</strong>kosten<br />

Entlastung von Vorkostenstellen<br />

Belastung von Endkostenstellen<br />

Gesamte Geme<strong>in</strong>kosten<br />

Bezugsbasis<br />

Zuschlagssatz<br />

(= Gesamte Geme<strong>in</strong>kosten / Bezugsbasis)<br />

Kostenrechnung: Kapitel 3<br />

Kostenstellen Vorkostenstellen Endkostenstellen<br />

Energie Gebäude Instandhaltung<br />

Material Fertigung Verwaltung Vertrieb<br />

1. Verteilung von primären Geme<strong>in</strong>kosten auf die Kostenstellen<br />

2. Innerbetriebliche Leistungsverrechnung von den Vor-auf die<br />

Endkostenstellen<br />

66<br />

3. Ermittlung <strong>der</strong> Geme<strong>in</strong>kostenzuschlagssätze<br />

für die<br />

Endkostenstellen<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

3.3 Verteilung <strong>der</strong> Geme<strong>in</strong>kosten auf die Kostenstellen<br />

Mengen- und Wertschlüssel für die Kostenverteilung:<br />

Kostenrechnung: Kapitel 3<br />

Kostenart Kostenschlüssel Schlüsselart<br />

Raumkosten Quadratmeter o<strong>der</strong> Kubikmeter<br />

Stromkosten Kilowattstunden<br />

Kant<strong>in</strong>enkosten Zahl <strong>der</strong> Beschäftigten<br />

Buchhaltungskosten Zahl <strong>der</strong> Buchungen<br />

Fertigungskosten Fertigungsstunden o<strong>der</strong> Masch<strong>in</strong>enstunden<br />

Transportkosten<br />

Reparaturkosten Arbeitsstunden<br />

Z<strong>in</strong>sen Betriebsnotwendiges Kapital<br />

Instandhaltungskosten Anlagenwert<br />

Verwaltungskosten Herstellkosten<br />

Vertriebskosten Herstellkosten o<strong>der</strong> Umsatz<br />

Lagerkosten Warene<strong>in</strong>gangswert<br />

Kilometer, Kubikmeter, Tonnen o<strong>der</strong> Komb<strong>in</strong>ation aus diesen<br />

Schlüsseln<br />

67<br />

Mengenschlüssel<br />

Wertschlüssel<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Primärkostenverteilung bei <strong>der</strong> Computer Assembly GmbH<br />

Beträge und Verteilungsbasen <strong>der</strong> Geme<strong>in</strong>kosten:<br />

Verrechnungssatz für Hilfslöhne = 196.000,- € / 14.000 Arbeitsstunden = 14,- € je<br />

Arbeitsstunde<br />

Verrechnungssatz für Z<strong>in</strong>sen = 300.000,- € / 30.000.000,- € <strong>in</strong>vestiertes Kapital =<br />

0,01 € Z<strong>in</strong>sen pro € <strong>in</strong>vestiertes Kapital<br />

Verteilung <strong>der</strong> primären Geme<strong>in</strong>kosten auf die Kostenstellen:<br />

Kostenrechnung: Kapitel 3<br />

68<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

3.4 Verfahren <strong>der</strong> <strong>in</strong>nerbetrieblichen Leistungsverrechnung<br />

Nach <strong>der</strong> Verteilung <strong>der</strong> primären Geme<strong>in</strong>kosten auf die Kostenstellen<br />

werden die <strong>in</strong>nerbetrieblichen Leistungsverflechtungen zwischen den<br />

Kostenstellen abgebildet.<br />

Verrechnung <strong>der</strong>jenigen Leistungen, die von e<strong>in</strong>er Kostenstelle für e<strong>in</strong>e<br />

an<strong>der</strong>e Kostenstelle erbracht werden (z.B. Energie e<strong>in</strong>es betriebseigenen<br />

Kraftwerks).<br />

Benötigte Inputdaten für die Durchführung sämtlicher Verfahren:<br />

► Primäre Geme<strong>in</strong>kosten je Kostenstelle<br />

► Mengengerüst <strong>der</strong> Leistungsbeziehungen zwischen den Kostenstellen.<br />

Kostenrechnung: Kapitel 3<br />

69<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Überblick über die Verfahren <strong>der</strong> <strong>in</strong>nerbetrieblichen Leistungsverrechnung<br />

E<strong>in</strong>zelkostenverfahren<br />

Kostenrechnung: Kapitel 3<br />

Verfahren <strong>der</strong> <strong>in</strong>nerbetrieblichen<br />

Leistungsverrechnung<br />

Blockumlage<br />

Kostenstellenumlageverfahren<br />

Treppenumlage<br />

Gutschrift-<br />

Lastschrift-<br />

Verfahren<br />

70<br />

Kostenstellenausgleichsverfahren<br />

Iteratives<br />

Verfahren<br />

Kostenträgerverfahren<br />

Gleichungsverfahren<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverflechtung bei <strong>der</strong> Computer<br />

Assembly GmbH<br />

Die primären Geme<strong>in</strong>kosten <strong>der</strong> e<strong>in</strong>zelnen Kostenstellen wurden bereits ermittelt.<br />

Mengengerüst <strong>der</strong> <strong>in</strong>nerbetrieblichen Leistungsbeziehungen:<br />

Eigenverbrauch bei den Kostenstellen Gebäude und Instandhaltung, da<br />

Mitarbeiter <strong>der</strong> Kostenstelle Gebäude Flächen belegen und <strong>in</strong> <strong>der</strong> Instandhaltung<br />

auch eigene Werkzeuge und Masch<strong>in</strong>en <strong>in</strong>stand gehalten werden.<br />

Kostenrechnung: Kapitel 3<br />

71<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Gleichungsverfahren:<br />

Aufstellung e<strong>in</strong>er Gleichung für jede Vorkostenstelle<br />

Gleichsetzung des bewerteten Output und des bewerteten Input, um<br />

Ausgleich <strong>der</strong> Konten <strong>der</strong> Vorkostenstellen zu erreichen<br />

Entsprechende Belastung <strong>der</strong>jenigen Kostenstellen, welche die<br />

Leistungen <strong>in</strong> Anspruch nehmen<br />

Zwei Möglichkeiten zur Aufstellung <strong>der</strong> Gleichungen:<br />

► Verrechnungspreise als Unbekannte (siehe folgendes Beispiel)<br />

► Jeweilige gesamte Kosten <strong>der</strong> Vorkostenstellen als Unbekannte<br />

Ermittlung <strong>der</strong> Verrechnungspreise: Gleichungssystem mit n<br />

Gleichungen und n unbekannten Verrechnungspreisen<br />

Kostenrechnung: Kapitel 3<br />

72<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Gleichungsverfahren:<br />

Kostenrechnung: Kapitel 3<br />

n<br />

<br />

i1<br />

x k<br />

PK x k<br />

(j 1,..., n)<br />

j<br />

unter <strong>der</strong> Bed<strong>in</strong>gung<br />

j<br />

n<br />

<br />

j1<br />

x x (i 1,..., n)<br />

i<br />

wobei<br />

ij<br />

j<br />

n Anzahl <strong>der</strong> Vorkostenstellen<br />

i, j Indizes <strong>der</strong> Vorkostenstellen (i, j=1,2,…,n)<br />

PKj primäre Geme<strong>in</strong>kosten <strong>der</strong> Vorkostenstelle j<br />

xj gesamte Leistungsmenge <strong>der</strong> Vorkostenstelle j<br />

xij von i an j abgegebene Leistungsmenge<br />

ki Verrechnungspreis <strong>der</strong> Vorkostenstelle i<br />

Verrechnungspreis <strong>der</strong> Vorkostenstelle j<br />

k j<br />

ij<br />

73<br />

i<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverrechnung bei <strong>der</strong> Computer<br />

Assembly GmbH mit dem Gleichungsverfahren<br />

Nach Verteilung <strong>der</strong> primären Geme<strong>in</strong>kosten auf die Kostenstellen und Bericht<br />

<strong>der</strong> Vorkostenstellenleiter über die abgegebenen Leistungen, wird das<br />

Gleichungssystem mit den Verrechnungspreisen als Unbekannte für die<br />

Vorkostenstellen <strong>der</strong> Computer Assembly GmbH aufgestellt:<br />

120.000 k 1 = 10.000,- + 0 · k 1 + 500 · k 2 + 350 · k 3<br />

6.400 k 2 = 100.000,- + 3.000 · k 1 + 400 · k 2 + 650 · k 3<br />

4.700 k 3 = 120.000,- + 2.000 · k 1 + 500 · k 2 + 200 · k 3<br />

Verrechnungspreise durch Lösung des Gleichungssystems (durch Gleichsetzen<br />

o<strong>der</strong> E<strong>in</strong>setzen):<br />

k 1 = 0,25 €/kWh<br />

k 2 = 19,93 €/m²<br />

k 3 = 28,99 €/h<br />

Kostenrechnung: Kapitel 3<br />

74<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Schritt 1:<br />

Kostenrechnung: Kapitel 3<br />

Umformung <strong>der</strong> Ausgangsgleichung<br />

Gleichungssystem <strong>der</strong> Computer Assembly GmbH mit den<br />

Verrechnungspreisen als Unbekannte :<br />

120.000 k 1 = 10.000,- + 0 · k 1 + 500 · k 2 + 350 · k 3<br />

6.400 k 2 = 100.000,- + 3.000 · k 1 + 400 · k 2 + 650 · k 3<br />

4.700 k 3 = 120.000,- + 2.000 · k 1 + 500 · k 2 + 200 · k 3<br />

Umformung:<br />

120.000 · k 1 - 500 · k 2 - 350 · k 3 = 10.000,-<br />

- 3.000 · k 1 + 6.000 · k 2 - 650 · k 3 = 100.000,-<br />

- 2.000 · k 1 - 500 · k 2 + 4.500 · k 3 = 120.000,-<br />

75<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Schritt 2:<br />

Kostenrechnung: Kapitel 3<br />

Matrizendarstellung<br />

Matrix A Vektor B Vektor C<br />

120000 500<br />

350 k1 10000<br />

3000<br />

6000<br />

650 k2 100000<br />

2000<br />

500<br />

4500 k3 120000<br />

Dabei besteht zwischen den Matrizen die Beziehung:<br />

Matrix A · Vektor B = Vektor C bzw.<br />

Vektor B gibt dabei die gesuchten Werte <strong>der</strong> Verrechnungspreise wie<strong>der</strong>. Um<br />

diese Werte zu ermitteln, muss die Matrizengleichung umgestellt werden:<br />

1<br />

A<br />

B A <br />

1<br />

C<br />

stellt die Inverse <strong>der</strong> Matrix A dar.<br />

76<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Schritt 3:<br />

Kostenrechnung: Kapitel 3<br />

Lösung mit Excel<br />

77<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Schritt 3:<br />

Kostenrechnung: Kapitel 3<br />

Lösung mit Excel<br />

Die Darstellung des Gleichungssystems <strong>in</strong> Matrixform wird wie folgt <strong>in</strong> Excel<br />

übertragen: Zuerst werden den Matrizen A und C Namen zugewiesen. Dazu<br />

werden die Bereiche B17 bis D19 und F17 bis F19 markiert und mit den<br />

Bezeichnungen „MatrixA“ bzw. „VektorC“ versehen. H<strong>in</strong>weis: In <strong>der</strong><br />

jeweiligen Bezeichnung darf ke<strong>in</strong> Leerzeichen enthalten se<strong>in</strong>.<br />

Zur Lösung des Gleichungssystems werden nun drei Zeilen e<strong>in</strong>er beliebigen<br />

Spalte (hier <strong>der</strong> Bereich C24 bis C26) markiert und mit folgen<strong>der</strong> Formel<br />

h<strong>in</strong>terlegt:<br />

=MMULT(MINV(MatrixA);VektorC)<br />

H<strong>in</strong>weis: Die Formel muss durch gleichzeitiges Drücken von Umschalt-,<br />

Steuerungs- und E<strong>in</strong>gabetaste abgeschlossen werden. Dadurch erzeugt<br />

Excel automatisch geschwungene Klammern ({}), die nicht „von Hand“<br />

e<strong>in</strong>gegeben werden können.<br />

78<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Iteratives Verfahren:<br />

Approximation <strong>der</strong> exakten Lösung des Gleichungsverfahrens durch<br />

wie<strong>der</strong>holte Umlage <strong>der</strong> Kosten für <strong>in</strong>nerbetriebliche Leistungen <strong>in</strong><br />

mehreren Schritten<br />

F<strong>in</strong>det Anwendung, wenn Gleichungsverfahren zu aufwändig ist.<br />

E<strong>in</strong>fache Umsetzung <strong>in</strong> IT-Lösungen für die Kostenrechnung<br />

Je ger<strong>in</strong>ger <strong>der</strong> Schwellenwert für den Abbruch des Verfahrens gesetzt<br />

wird, desto besser ist die Approximation an die exakte Lösung.<br />

Kostenrechnung: Kapitel 3<br />

79<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverrechnung bei <strong>der</strong> Computer<br />

Assembly GmbH mit dem iterativen Verfahren<br />

Bestimmung <strong>der</strong> Verrechnungssätze <strong>der</strong> ersten Iteration, <strong>in</strong>dem die bis dah<strong>in</strong><br />

aufgelaufenen Kosten e<strong>in</strong>er Vorkostenstelle durch die gesamte Leistungsabgabe<br />

geteilt werden (Eigenverbräuche werden nicht berücksichtigt):<br />

VSEnergie = 10.000,- € / 120.000 kWh = 0,0833 € / kWh<br />

VSGebäude = 100.250,- € / 6.000 m² = 16,71 € / m²<br />

Abbruch des Iterationsverfahrens, sobald die auf je<strong>der</strong> Vorkostenstelle liegenden<br />

Kosten e<strong>in</strong>en vorab def<strong>in</strong>ierten Betrag von 1 Cent unterschreiten möglichste<br />

genaue Approximation, um <strong>der</strong> exakten Lösung nahe zu kommen<br />

Addition <strong>der</strong> für e<strong>in</strong>e Vorkostenstelle auf allen Iterationsstufen anfallenden<br />

Kosten und Division <strong>der</strong> Summe durch die Leistungsabgabe an an<strong>der</strong>e<br />

Kostenstellen ergibt Verrechnungspreis.<br />

Kostenrechnung: Kapitel 3<br />

80<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Gutschrift-Lastschrift-Verfahren:<br />

Näherungsverfahren<br />

Annahme, dass bereits Verrechnungspreise für die <strong>in</strong>nerbetrieblichen<br />

Leistungen vorhanden s<strong>in</strong>d.<br />

Ermittlung aus:<br />

Kostenrechnung: Kapitel 3<br />

► früheren Perioden<br />

► dem Vergleich mit gleichartigen am Markt gehandelten Leistungen<br />

und <strong>der</strong>en Preisen<br />

► <strong>der</strong> Planung als Planverrechnungspreise<br />

81<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Treppenumlage:<br />

Kostenstellenumlageverfahren: Leistungsbeziehungen zwischen<br />

Vorkostenstellen werden nur <strong>in</strong> e<strong>in</strong>er Richtung berücksichtigt.<br />

Bildung <strong>der</strong> Verrechnungspreise für <strong>in</strong>nerbetriebliche Leistungen:<br />

► Zu den primären Geme<strong>in</strong>kosten werden die Kosten für die<br />

Inanspruchnahme von Leistungen von bereits abgerechneten<br />

Vorkostenstellen addiert.<br />

► Die Summe wird durch die Leistungsabgabe an die noch nicht<br />

abgerechneten Vorkosten- und Endkostenstellen dividiert.<br />

Führt nur zu e<strong>in</strong>em exakten Ergebnis, wenn<br />

► ke<strong>in</strong>e Eigenverbräuche vorliegen und<br />

► zwischen Vorkostenstellen nur Leistungsbeziehungen <strong>in</strong> e<strong>in</strong>e<br />

Richtung bestehen.<br />

Kostenrechnung: Kapitel 3<br />

82<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverrechnung bei <strong>der</strong> Computer<br />

Assembly GmbH mit dem Treppenumlageverfahren<br />

Verrechnungssätze werden gebildet, <strong>in</strong>dem die primäre Geme<strong>in</strong>kosten und die<br />

verrechneten Kosten von bereits abgerechneten Kostenstellen durch die<br />

Leistungsabgabe an nachfolgende Kostenstellen dividiert werden; Eigenverbrauch<br />

wird nicht berücksichtigt.<br />

.<br />

k 1 = (10.000 + 0) / (120.000 – 0) = 0,0833 € pro kWh<br />

k 2 = (100.000 + 250) / (6.400 – 500 – 400) = 18,23 € pro m²<br />

k 3 = (120.000 + 167 + 9.114) / (4.700 – 350 – 650 – 200) = 36,94 € pro h<br />

Kostenrechnung: Kapitel 3<br />

83<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Blockumlage:<br />

Ähnlich dem Treppenumlageverfahren, jedoch ke<strong>in</strong>erlei Berücksichtigung<br />

von Leistungsbeziehungen zwischen den Vorkostenstellen<br />

Streichung sämtlicher Leistungsbeziehungen zwischen den<br />

Vorkostenstellen<br />

Exaktes Ergebnis nur, wenn die Vorkostenstellen nur Leistungen an<br />

Endkostenstellen abgeben<br />

Kostenrechnung: Kapitel 3<br />

84<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverrechnung bei <strong>der</strong> Computer<br />

Assembly GmbH mit dem Blockumlageverfahren<br />

Verrechnungssätze für die Vorkostenstellen:<br />

k 1 = 10.000 / (120.000 – 0 - 3.000 - 2.000) = 0,09 € pro kWh<br />

k 2 =100.000 / (6.400 – 500 – 400 – 500) = 20,00 € pro m²<br />

k 3 = 120.000 / (4.700 – 350 – 650 – 200) = 34,29 € pro h<br />

Kostenrechnung: Kapitel 3<br />

85<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Überblick über die Ergebnisse <strong>der</strong> unterschiedlichen Verfahren <strong>der</strong><br />

<strong>in</strong>nerbetrieblichen Leistungsverrechnung:<br />

Kostenrechnung: Kapitel 3<br />

86<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Merkmale<br />

Überblick über Verfahren <strong>der</strong> <strong>in</strong>nerbetrieblichen Leistungsverrechnung:<br />

Verfahren<br />

Genauigkeit <strong>der</strong><br />

Abbildung <strong>der</strong><br />

Leistungsbeziehungen<br />

von<br />

Vorkostenstellen<br />

Erfassungsaufwand<br />

Verrechnungspreise<br />

Gleichungsverfahren<br />

Kostenrechnung: Kapitel 3<br />

Iteratives<br />

Verfahren<br />

Exakt Näherung,<br />

Genauigkeit steigt<br />

mit Anzahl <strong>der</strong><br />

Iterationen<br />

Sämtliche<br />

<strong>in</strong>nerbetriebliche<br />

Leistungsströme<br />

Verrechnungspreise<br />

(o<strong>der</strong><br />

Gesamtkosten)<br />

müssen periodisch<br />

neu ermittelt<br />

werden<br />

Sämtliche<br />

<strong>in</strong>nerbetriebliche<br />

Leistungsströme<br />

Ermittlung <strong>der</strong><br />

Verrechnungspreise<br />

für<br />

Leistungsverrechnung<br />

nicht<br />

erfor<strong>der</strong>lich<br />

Gutschrift-<br />

Lastschrift-<br />

Verfahren<br />

Näherung,<br />

Genauigkeit<br />

abhängig von<br />

verwendeten<br />

Verrechnungspreisen<br />

Sämtliche<br />

<strong>in</strong>nerbetriebliche<br />

Leistungsströme<br />

Verrechnungspreise<br />

s<strong>in</strong>d<br />

vorgegeben<br />

87<br />

Treppenumlageverfahren<br />

Exakt, wenn nur<br />

e<strong>in</strong>seitige Leistungsbeziehungen<br />

zwischen<br />

Vorkostenstellen<br />

bestehen, ansonsten nur<br />

Näherung<br />

Innerbetriebliche<br />

Leistungsströme<br />

lediglich <strong>in</strong> e<strong>in</strong>e Richtung<br />

Verrechnungspreise<br />

müssen periodisch neu<br />

ermittelt werden;<br />

Höhe <strong>der</strong><br />

Verrechnungspreise<br />

variiert mit <strong>der</strong><br />

Reihenfolge <strong>der</strong><br />

abgerechneten<br />

Vorkostenstellen<br />

Blockumlageverfahren<br />

Exakt, wenn ke<strong>in</strong>e<br />

Leistungsbeziehungen<br />

zwischen den<br />

Vorkostenstellen<br />

bestehen, ansonsten<br />

nur Näherung<br />

Innerbetriebliche<br />

Leistungsströme<br />

lediglich an<br />

Endkostenstellen<br />

Verrechnungspreise<br />

müssen periodisch<br />

neu ermittelt werden;<br />

Relation aus<br />

Primärkosten und<br />

<strong>der</strong> Leistungsabgabe<br />

an<br />

Endkostenstellen<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Kostenarten- o<strong>der</strong> E<strong>in</strong>zelkostenverfahren:<br />

Weiterverrechnung nur <strong>der</strong>jenigen Kosten, die e<strong>in</strong>er <strong>in</strong>nerbetrieblichen<br />

Leistung e<strong>in</strong>er Vor- o<strong>der</strong> Endkostenstelle direkt als E<strong>in</strong>zelkosten<br />

zurechenbar s<strong>in</strong>d (E<strong>in</strong>zelkostenverfahren)<br />

Durch diese Beschränkung bleibt die Verrechnung e<strong>in</strong>er<br />

außergewöhnlichen Leistung ohne Rückwirkung auf die Verteilung <strong>der</strong><br />

Geme<strong>in</strong>kosten <strong>in</strong> den übrigen Bereichen <strong>der</strong> <strong>in</strong>nerbetrieblichen<br />

Leistungsverrechnung.<br />

Die e<strong>in</strong>er <strong>in</strong>nerbetrieblichen Leistung direkt zurechenbaren Kosten<br />

können im BAB als eigene Kostenart (Zeile) bei den primären<br />

Geme<strong>in</strong>kosten geführt werden o<strong>der</strong> sie s<strong>in</strong>d bereits <strong>in</strong> an<strong>der</strong>en<br />

Kostenarten (Zeilen) enthalten.<br />

Insbeson<strong>der</strong>e geeignet für <strong>in</strong>nerbetriebliche Leistungen, die außerhalb<br />

des gewöhnlichen Leistungsspektrums liegen, und wenn nur <strong>in</strong> ger<strong>in</strong>gem<br />

Umfang <strong>in</strong>nerbetriebliche Leistungen verrechnet werden<br />

Kostenrechnung: Kapitel 3<br />

88<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Kostenträgerverfahren:<br />

Behandlung e<strong>in</strong>zelner <strong>in</strong>nerbetrieblicher Leistungen als eigene Kostenträger<br />

Eigene Spalte im BAB für jeden Innenauftrag (Ausglie<strong>der</strong>ungsstelle)<br />

E<strong>in</strong>zelkosten von Innenaufträgen werden den entsprechenden<br />

Ausglie<strong>der</strong>ungsstellen direkt zugeordnet.<br />

Geme<strong>in</strong>kosten für die Inanspruchnahme von Leistungen an<strong>der</strong>er<br />

Kostenstellen werden mit Hilfe von Zuschlagssätzen verrechnet.<br />

E<strong>in</strong>satz des Kostenträgerverfahrens <strong>in</strong>sbeson<strong>der</strong>e bei außergewöhnlichen<br />

Leistungen (z.B. Bau von eigenen Anlagen, die mehrere Kostenstellen –<br />

auch Endkostenstellen – durchlaufen)<br />

Vollständiger Verbrauch des Leistungspotentials <strong>in</strong> <strong>der</strong> betrachteten Periode<br />

Umlage <strong>der</strong> Kosten <strong>der</strong> Anlagen auf Leistungsempfänger<br />

Ke<strong>in</strong> vollständiger Verbrauch des Leistungspotentials <strong>in</strong> <strong>der</strong> betrachteten<br />

Periode:<br />

Kosten <strong>der</strong> Anlage werden über e<strong>in</strong> Bestandskonto aktiviert und gehen<br />

über Abschreibungen <strong>in</strong> die jeweiligen Perioden e<strong>in</strong>.<br />

Kostenrechnung: Kapitel 3<br />

89<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

3.5 Ermittlung von Zuschlagssätzen für die Kalkulation<br />

Zuschlagssätze für die Geme<strong>in</strong>kostenverrechnung von den Endkostenstellen<br />

auf die Kostenträger<br />

Bestimmung von Bezugsbasen:<br />

Den Geme<strong>in</strong>kosten entsprechende (E<strong>in</strong>zel-)Kostenbeträge<br />

Mengengrößen (z.B. Fertigungsstunden, Masch<strong>in</strong>enstunden)<br />

Je Endkostenstelle wird e<strong>in</strong> Geme<strong>in</strong>kostenzuschlagssatz ermittelt.<br />

Geme<strong>in</strong>kostenzuschlagssätze dienen anschließend <strong>der</strong> Kalkulation <strong>der</strong><br />

Produktkosten.<br />

Kostenrechnung: Kapitel 3<br />

90<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Ermittlung von Zuschlagssätzen bei <strong>der</strong> Computer Assembly GmbH<br />

Kostenrechnung: Kapitel 3<br />

91<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)