IFRS-UPDATE 2012/2013 - FALK & CO

IFRS-UPDATE 2012/2013 - FALK & CO

IFRS-UPDATE 2012/2013 - FALK & CO

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

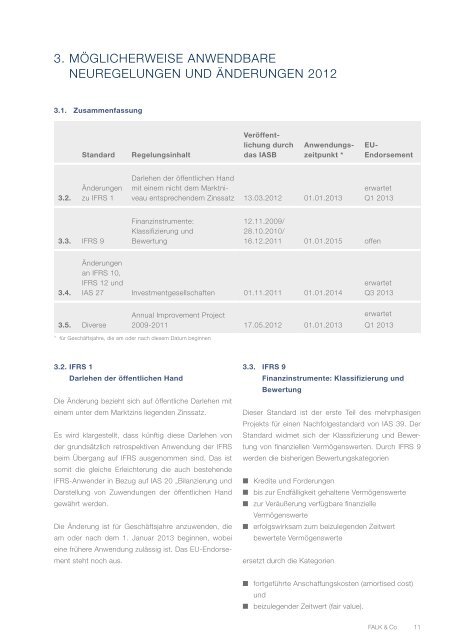

3. MÖGlICHERWEISE ANWENDBARE<br />

NEUREGElUNGEN UND ÄNDERUNGEN <strong>2012</strong><br />

3.1. Zusammenfassung<br />

3.2.<br />

Standard Regelungsinhalt<br />

Änderungen<br />

zu <strong>IFRS</strong> 1<br />

3.3. <strong>IFRS</strong> 9<br />

3.4.<br />

Veröffentlichung<br />

durch<br />

das IASB<br />

Anwendungszeitpunkt<br />

*<br />

Darlehen der öffentlichen Hand<br />

mit einem nicht dem Marktniveau<br />

entsprechendem Zinssatz 13.03.<strong>2012</strong> 01.01.<strong>2013</strong><br />

Finanzinstrumente:<br />

Klassifizierung und<br />

Bewertung<br />

EU-<br />

Endorsement<br />

erwartet<br />

Q1 <strong>2013</strong><br />

12.11.2009/<br />

28.10.2010/<br />

16.12.2011 01.01.2015 offen<br />

Änderungen<br />

an <strong>IFRS</strong> 10,<br />

<strong>IFRS</strong> 12 und<br />

IAS 27 Investmentgesellschaften 01.11.2011 01.01.2014<br />

3.5. Diverse<br />

3.2 . <strong>IFRS</strong> 1<br />

Darlehen der öffentlichen Hand<br />

Annual Improvement Project<br />

2009-2011 17.05.<strong>2012</strong> 01.01.<strong>2013</strong><br />

* für Geschäftsjahre, die am oder nach diesem Datum beginnen<br />

Die Änderung bezieht sich auf öffentliche Darlehen mit<br />

einem unter dem Marktzins liegenden Zinssatz.<br />

Es wird klargestellt, dass künftig diese Darlehen von<br />

der grundsätzlich retrospektiven Anwendung der <strong>IFRS</strong><br />

beim Übergang auf <strong>IFRS</strong> ausgenommen sind. Das ist<br />

somit die gleiche Erleichterung die auch bestehende<br />

<strong>IFRS</strong>-Anwender in Bezug auf IAS 20 „Bilanzierung und<br />

Darstellung von Zuwendungen der öffentlichen Hand<br />

gewährt werden.<br />

Die Änderung ist für Geschäftsjahre anzuwenden, die<br />

am oder nach dem 1. Januar <strong>2013</strong> beginnen, wobei<br />

eine frühere Anwendung zulässig ist. Das EU-Endorsement<br />

steht noch aus.<br />

erwartet<br />

Q3 <strong>2013</strong><br />

erwartet<br />

Q1 <strong>2013</strong><br />

3.3. <strong>IFRS</strong> 9<br />

Finanzinstrumente: Klassifizierung und<br />

Bewertung<br />

Dieser Standard ist der erste Teil des mehrphasigen<br />

Projekts für einen Nachfolgestandard von IAS 39. Der<br />

Standard widmet sich der Klassifizierung und Bewertung<br />

von finanziellen Vermögenswerten. Durch <strong>IFRS</strong> 9<br />

werden die bisherigen Bewertungskategorien<br />

n<br />

n<br />

n<br />

n<br />

Kredite und Forderungen<br />

bis zur Endfälligkeit gehaltene Vermögenswerte<br />

zur Veräußerung verfügbare finanzielle<br />

Vermögenswerte<br />

erfolgswirksam zum beizulegenden Zeitwert<br />

bewertete Vermögenswerte<br />

ersetzt durch die Kategorien<br />

n<br />

n<br />

fortgeführte Anschaffungskosten (amortised cost)<br />

und<br />

beizulegender Zeitwert (fair value).<br />

FAlK & Co 11