IFRS-UPDATE 2012/2013 - FALK & CO

IFRS-UPDATE 2012/2013 - FALK & CO

IFRS-UPDATE 2012/2013 - FALK & CO

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2. FREIWIllIG ANWENDBARE NEUREGElUNGEN UND<br />

ÄNDERUNGEN <strong>2012</strong><br />

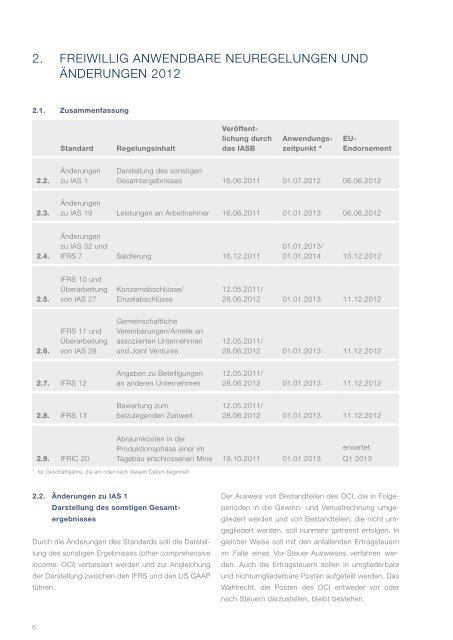

2.1. Zusammenfassung<br />

6<br />

2.2.<br />

2.3.<br />

2.4.<br />

2.5.<br />

2.6.<br />

Standard Regelungsinhalt<br />

Änderungen<br />

zu IAS 1<br />

Veröffent-<br />

lichung durch<br />

das IASB<br />

Anwendungszeitpunkt<br />

*<br />

EU-<br />

Endorsement<br />

Darstellung des sonstigen<br />

Gesamtergebnisses 16.06.2011 01.07.<strong>2012</strong> 06.06.<strong>2012</strong><br />

Änderungen<br />

zu IAS 19 leistungen an Arbeitnehmer 16.06.2011 01.01.<strong>2013</strong> 06.06.<strong>2012</strong><br />

Änderungen<br />

zu IAS 32 und<br />

<strong>IFRS</strong> 7 Saldierung 16.12.2011<br />

<strong>IFRS</strong> 10 und<br />

Überarbeitung<br />

von IAS 27<br />

<strong>IFRS</strong> 11 und<br />

Überarbeitung<br />

von IAS 28<br />

2.7. <strong>IFRS</strong> 12<br />

2.8. <strong>IFRS</strong> 13<br />

2.9. IFRIC 20<br />

Konzernabschlüsse/<br />

Einzelabschlüsse<br />

Gemeinschaftliche<br />

Vereinbarungen/Anteile an<br />

assoziierten Unternehmen<br />

und Joint Ventures<br />

Angaben zu Beteiligungen<br />

an anderen Unternehmen<br />

Bewertung zum<br />

beizulegenden Zeitwert<br />

* für Geschäftsjahre, die am oder nach diesem Datum beginnen<br />

2.2. Änderungen zu IAS 1<br />

Darstellung des sonstigen Gesamt -<br />

ergebnisses<br />

01.01.<strong>2013</strong>/<br />

01.01.2014 13.12.<strong>2012</strong><br />

12.05.2011/<br />

28.06.<strong>2012</strong> 01.01.<strong>2013</strong> 11.12.<strong>2012</strong><br />

12.05.2011/<br />

28.06.<strong>2012</strong> 01.01.<strong>2013</strong> 11.12.<strong>2012</strong><br />

12.05.2011/<br />

28.06.<strong>2012</strong> 01.01.<strong>2013</strong> 11.12.<strong>2012</strong><br />

12.05.2011/<br />

28.06.<strong>2012</strong> 01.01.<strong>2013</strong> 11.12.<strong>2012</strong><br />

Abraumkosten in der<br />

Produktionsphase einer im<br />

Tagebau erschlossenen Mine 19.10.2011 01.01.<strong>2013</strong><br />

Durch die Änderungen des Standards soll die Darstellung<br />

des sonstigen Ergebnisses (other comprehensive<br />

income: OCI) verbessert werden und zur Angleichung<br />

der Darstellung zwischen den <strong>IFRS</strong> und den US GAAP<br />

führen.<br />

erwartet<br />

Q1 <strong>2013</strong><br />

Der Ausweis von Bestandteilen des OCI, die in Folgeperioden<br />

in die Gewinn- und Verlustrechnung umgegliedert<br />

werden und von Bestandteilen, die nicht umgegliedert<br />

werden, soll nunmehr getrennt erfolgen. In<br />

gleicher Weise soll mit den anfallenden Ertragsteuern<br />

im Falle eines Vor-Steuer-Ausweises verfahren werden.<br />

Auch die Ertragsteuern sollen in umgliederbare<br />

und nichtumgliederbare Posten aufgeteilt werden. Das<br />

Wahlrecht, die Posten des OCI entweder vor oder<br />

nach Steuern darzustellen, bleibt bestehen.