Ratgeber Patientenverfügung, Erbschaft und Bestattung

Ratgeber Patientenverfügung, Erbschaft und Bestattung

Ratgeber Patientenverfügung, Erbschaft und Bestattung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

828<br />

rig ist, was das Jugendgericht <strong>und</strong> die zusätzlichen Gebühren<br />

ausschließt.<br />

konsuma: Ungerechtigkeiten im System?<br />

Abgesehen von den hohen Stempelgebühren - aber das betrifft<br />

nicht nur das Erben - gibt es einen großen Skandal:<br />

Wirkliche Kosten für die Erben entstehen ja nur bei der Übertragung<br />

von Liegenschaften (v.a. Hypothekar- <strong>und</strong> Katastersteuern),<br />

nicht aber von Vermögen, unabhängig von dessen<br />

Höhe. Ist das nicht absurd? Eine Wohnung oder eine Garage<br />

zählt so mehr als Millionenbeträge. Und es kommt noch dicker:<br />

Bei Unternehmen, die zwar Aktien von Immobiliengesellschaften<br />

bzw. Anteile von Immobilienfonds ihr Eigentum<br />

nennen, aber nicht Gebäude, zahlen die Erben auch nichts.<br />

Schenken oder Vererben?<br />

Früher schenkte man, noch zu Lebzeiten, lieber als sein<br />

Hab <strong>und</strong> Gut zu vererben. Warum? Hauptsächlich wohl<br />

um die lästige Steuer zu vermeiden (die im Verhältnis höher<br />

<strong>und</strong> vor allem nicht abschätzbar war), dies hauptsächlich<br />

wenn der Nachlass bzw. die <strong>Erbschaft</strong> größere Ausmaße<br />

annahm. Bei einem kleinen Vermögen war <strong>und</strong> ist<br />

das Schenken garantiert nicht zu empfehlen, denn die<br />

Kosten für das Abfassen einer öffentlichen Urk<strong>und</strong>e, die<br />

eine Schenkung immer bedingt, sind hoch.<br />

Heute, der derzeitigen Gesetzeslage, ist das Vererben sicherer<br />

vor Anfechtungen <strong>und</strong> insgesamt weit kostengünstiger.<br />

Gefahr bei Schenkungen: Diese können von den Erben<br />

nach dem Tod des Erblassers angefochten <strong>und</strong> wieder<br />

rückgängig gemacht werden, wenn die Erbmasse davon<br />

erheblich beeinträchtigt <strong>und</strong> das Recht auf die gesetzlichen<br />

Pflichtteile beschnitten wurde - Streit ist vorprogrammiert<br />

unter Geschwistern, wenn zum Beispiel<br />

nur eines der Kinder zu Lebzeiten der Eltern in den Genuss<br />

einer Schenkung gelangt ist.<br />

Der Inhalt der Schenkung kommt in solchen Fällen in den<br />

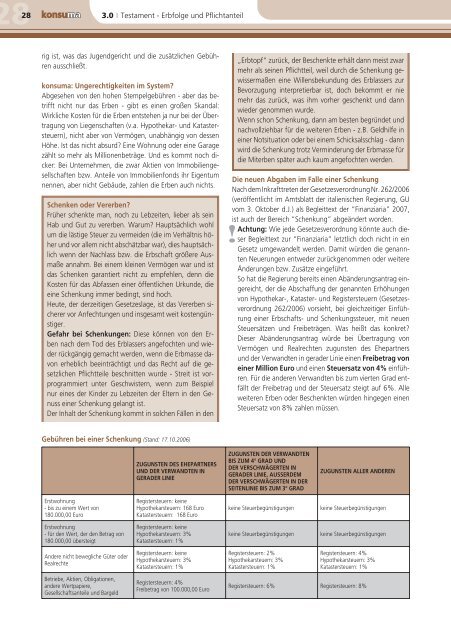

Gebühren bei einer Schenkung (Stand: 17.10.2006)<br />

Erstwohnung<br />

- bis zu einem Wert von<br />

180.000,00 Euro<br />

Erstwohnung<br />

- für den Wert, der den Betrag von<br />

180.000,00 übersteigt<br />

Andere nicht bewegliche Güter oder<br />

Realrechte<br />

Betriebe, Aktien, Obligationen,<br />

andere Wertpapiere,<br />

Gesellschaftsanteile <strong>und</strong> Bargeld<br />

3.0 I Testament - Erbfolge <strong>und</strong> Pfl ichtanteil<br />

ZUGUNSTEN DES EHEPARTNERS<br />

UND DER VERWANDTEN IN<br />

GERADER LINIE<br />

Registersteuern: keine<br />

Hypothekarsteuern: 168 Euro<br />

Katastersteuern: 168 Euro<br />

Registersteuern: keine<br />

Hypothekarsteuern: 3%<br />

Katastersteuern: 1%<br />

Registersteuern: keine<br />

Hypothekarsteuern: 3%<br />

Katastersteuern: 1%<br />

Registersteuern: 4%<br />

Freibetrag von 100.000,00 Euro<br />

„Erbtopf“ zurück, der Beschenkte erhält dann meist zwar<br />

mehr als seinen Pflichtteil, weil durch die Schenkung gewissermaßen<br />

eine Willensbek<strong>und</strong>ung des Erblassers zur<br />

Bevorzugung interpretierbar ist, doch bekommt er nie<br />

mehr das zurück, was ihm vorher geschenkt <strong>und</strong> dann<br />

wieder genommen wurde.<br />

Wenn schon Schenkung, dann am besten begründet <strong>und</strong><br />

nachvollziehbar für die weiteren Erben - z.B. Geldhilfe in<br />

einer Notsituation oder bei einem Schicksalsschlag - dann<br />

wird die Schenkung trotz Verminderung der Erbmasse für<br />

die Miterben später auch kaum angefochten werden.<br />

Die neuen Abgaben im Falle einer Schenkung<br />

Nach dem Inkrafttreten der Gesetzesverordnung Nr. 262/2006<br />

(veröffentlicht im Amtsblatt der italienischen Regierung, GU<br />

vom 3. Oktober d.J.) als Begleittext der “Finanziaria” 2007,<br />

ist auch der Bereich “Schenkung” abgeändert worden.<br />

Achtung: Wie jede Gesetzesverordnung könnte auch dieser<br />

Begleittext zur “Finanziaria” letztlich doch nicht in ein<br />

Gesetz umgewandelt werden. Damit würden die genannten<br />

Neuerungen entweder zurückgenommen oder weitere<br />

Änderungen bzw. Zusätze eingeführt.<br />

So hat die Regierung bereits einen Abänderungsantrag eingereicht,<br />

der die Abschaffung der genannten Erhöhungen<br />

von Hypothekar-, Kataster- <strong>und</strong> Registersteuern (Gesetzesverordnung<br />

262/2006) vorsieht, bei gleichzeitiger Einführung<br />

einer <strong>Erbschaft</strong>s- <strong>und</strong> Schenkungssteuer, mit neuen<br />

Steuersätzen <strong>und</strong> Freibeträgen. Was heißt das konkret?<br />

Dieser Abänderungsantrag würde bei Übertragung von<br />

Vermögen <strong>und</strong> Realrechten zugunsten des Ehepartners<br />

<strong>und</strong> der Verwandten in gerader Linie einen Freibetrag von<br />

einer Million Euro <strong>und</strong> einen Steuersatz von 4% einführen.<br />

Für die anderen Verwandten bis zum vierten Grad entfällt<br />

der Freibetrag <strong>und</strong> der Steuersatz steigt auf 6%. Alle<br />

weiteren Erben oder Beschenkten würden hingegen einen<br />

Steuersatz von 8% zahlen müssen.<br />

ZUGUNSTEN DER VERWANDTEN<br />

BIS ZUM 4° GRAD UND<br />

DER VERSCHWÄGERTEN IN<br />

GERADER LINIE, AUSSERDEM<br />

DER VERSCHWÄGERTEN IN DER<br />

SEITENLINIE BIS ZUM 3° GRAD<br />

ZUGUNSTEN ALLER ANDEREN<br />

keine Steuerbegünstigungen keine Steuerbegünstigungen<br />

keine Steuerbegünstigungen keine Steuerbegünstigungen<br />

Registersteuern: 2%<br />

Hypothekarsteuern: 3%<br />

Katastersteuern: 1%<br />

Registersteuern: 4%<br />

Hypothekarsteuern: 3%<br />

Katastersteuern: 1%<br />

Registersteuern: 6% Registersteuern: 8%