Stotax Portal - Stollfuß Medien

Stotax Portal - Stollfuß Medien

Stotax Portal - Stollfuß Medien

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Stotax</strong> <strong>Portal</strong><br />

Teil<br />

V<br />

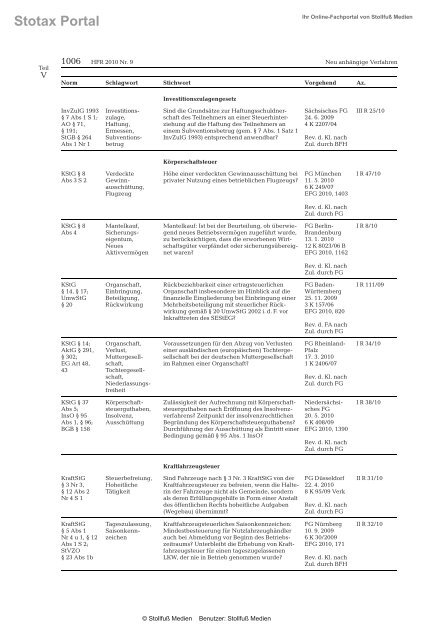

1006 HFR 2010 Nr. 9 Neu anhängige Verfahren<br />

Norm Schlagwort Stichwort Vorgehend Az.<br />

InvZulG 1993<br />

§ 7 Abs 1 S 1;<br />

AO § 71,<br />

§ 191;<br />

StGB § 264<br />

Abs 1 Nr 1<br />

KStG § 8<br />

Abs 3 S 2<br />

KStG § 8<br />

Abs 4<br />

KStG<br />

§ 14, § 17;<br />

UmwStG<br />

§20<br />

KStG § 14;<br />

AktG § 291,<br />

§ 302;<br />

EG Art 48,<br />

43<br />

KStG § 37<br />

Abs 5;<br />

InsO § 95<br />

Abs 1, § 96;<br />

BGB § 158<br />

KraftStG<br />

§ 3 Nr 3,<br />

§ 12 Abs 2<br />

Nr 4 S 1<br />

KraftStG<br />

§ 5 Abs 1<br />

Nr 4 u 1, § 12<br />

Abs 1 S 2;<br />

StVZO<br />

§ 23 Abs 1b<br />

Investitionszulage,<br />

Haftung,<br />

Ermessen,<br />

Subventionsbetrug<br />

Verdeckte<br />

Gewinnausschüttung,<br />

Flugzeug<br />

Mantelkauf,<br />

Sicherungseigentum,<br />

Neues<br />

Aktivvermögen<br />

Organschaft,<br />

Einbringung,<br />

Beteiligung,<br />

Rückwirkung<br />

Organschaft,<br />

Verlust,<br />

Muttergesellschaft,Tochtergesellschaft,Niederlassungsfreiheit<br />

Körperschaftsteuerguthaben,<br />

Insolvenz,<br />

Ausschüttung<br />

Steuerbefreiung,<br />

Hoheitliche<br />

Tätigkeit<br />

Tageszulassung,<br />

Saisonkennzeichen<br />

Investitionszulagengesetz<br />

Sind die Grundsätze zur Haftungsschuldnerschaft<br />

des Teilnehmers an einer Steuerhinterziehung<br />

auf die Haftung des Teilnehmers an<br />

einem Subventionsbetrug (gem. § 7 Abs. 1 Satz 1<br />

InvZulG 1993) entsprechend anwendbar?<br />

Körperschaftsteuer<br />

Höhe einer verdeckten Gewinnausschüttung bei<br />

privater Nutzung eines betrieblichen Flugzeugs?<br />

Mantelkauf: Ist bei der Beurteilung, ob überwiegend<br />

neues Betriebsvermögen zugeführt wurde,<br />

zu berücksichtigen, dass die erworbenen Wirtschaftsgüter<br />

verpfändet oder sicherungsübereignet<br />

waren?<br />

Rückbeziehbarkeit einer ertragsteuerlichen<br />

Organschaft insbesondere im Hinblick auf die<br />

finanzielle Eingliederung bei Einbringung einer<br />

Mehrheitsbeteiligung mit steuerlicher Rückwirkung<br />

gemäß § 20 UmwStG 2002 i. d. F. vor<br />

Inkrafttreten des SEStEG?<br />

Voraussetzungen für den Abzug von Verlusten<br />

einer ausländischen (europäischen) Tochtergesellschaft<br />

bei der deutschen Muttergesellschaft<br />

im Rahmen einer Organschaft?<br />

Zulässigkeit der Aufrechnung mit Körperschaftsteuerguthaben<br />

nach Eröffnung des Insolvenzverfahrens?<br />

Zeitpunkt der insolvenzrechtlichen<br />

Begründung des Körperschaftsteuerguthabens?<br />

Durchführung der Ausschüttung als Eintritt einer<br />

Bedingung gemäß § 95 Abs. 1 InsO?<br />

Kraftfahrzeugsteuer<br />

Sind Fahrzeuge nach § 3 Nr. 3 KraftStG von der<br />

Kraftfahrzeugsteuer zu befreien, wenn die Halterin<br />

der Fahrzeuge nicht als Gemeinde, sondern<br />

als deren Erfüllungsgehilfe in Form einer Anstalt<br />

des öffentlichen Rechts hoheitliche Aufgaben<br />

(Wegebau) übernimmt?<br />

Kraftfahrzeugsteuerliches Saisonkennzeichen:<br />

Mindestbesteuerung für Nutzfahrzeughändler<br />

auch bei Abmeldung vor Beginn des Betriebszeitraums?<br />

Unterbleibt die Erhebung von Kraftfahrzeugsteuer<br />

für einen tageszugelassenen<br />

LKW, der nie in Betrieb genommen wurde?<br />

© <strong>Stollfuß</strong> <strong>Medien</strong> Benutzer: <strong>Stollfuß</strong> <strong>Medien</strong><br />

Ihr Online-Fachportal von <strong>Stollfuß</strong> <strong>Medien</strong><br />

Sächsisches FG<br />

24. 6. 2009<br />

4 K 2207/04<br />

Rev. d. Kl. nach<br />

Zul. durch BFH<br />

FG München<br />

11. 5. 2010<br />

6 K 249/07<br />

EFG 2010, 1403<br />

Rev. d. Kl. nach<br />

Zul. durch FG<br />

FG Berlin-<br />

Brandenburg<br />

13. 1. 2010<br />

12 K 8023/06 B<br />

EFG 2010, 1162<br />

Rev. d. Kl. nach<br />

Zul. durch FG<br />

FG Baden-<br />

Württemberg<br />

25. 11. 2009<br />

3 K 157/06<br />

EFG 2010, 820<br />

Rev. d. FA nach<br />

Zul. durch FG<br />

FG Rheinland-<br />

Pfalz<br />

17. 3. 2010<br />

1 K 2406/07<br />

Rev. d. Kl. nach<br />

Zul. durch FG<br />

Niedersächsisches<br />

FG<br />

20. 5. 2010<br />

6 K 408/09<br />

EFG 2010, 1390<br />

Rev. d. Kl. nach<br />

Zul. durch FG<br />

FG Düsseldorf<br />

22. 4. 2010<br />

8 K 95/09 Verk<br />

Rev. d. Kl. nach<br />

Zul. durch FG<br />

FG Nürnberg<br />

10. 9. 2009<br />

6 K 30/2009<br />

EFG 2010, 171<br />

Rev. d. Kl. nach<br />

Zul. durch BFH<br />

III R 25/10<br />

I R 47/10<br />

I R 8/10<br />

I R 111/09<br />

I R 34/10<br />

I R 38/10<br />

II R 31/10<br />

II R 32/10