Stotax Portal - Stollfuß Medien

Stotax Portal - Stollfuß Medien

Stotax Portal - Stollfuß Medien

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Stotax</strong> <strong>Portal</strong><br />

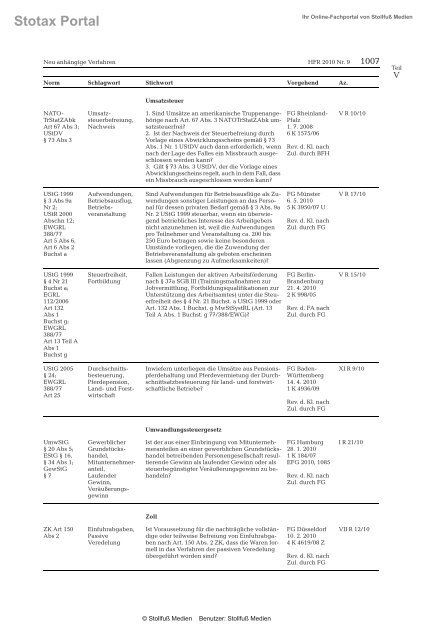

Neu anhängige Verfahren HFR 2010 Nr. 9 1007<br />

Norm Schlagwort Stichwort Vorgehend Az.<br />

NATO-<br />

TrStatZAbk<br />

Art 67 Abs 3;<br />

UStDV<br />

§ 73 Abs 3<br />

UStG 1999<br />

§ 3 Abs 9a<br />

Nr 2;<br />

UStR 2000<br />

Abschn 12;<br />

EWGRL<br />

388/77<br />

Art 5 Abs 6,<br />

Art 6 Abs 2<br />

Buchst a<br />

UStG 1999<br />

§ 4 Nr 21<br />

Buchst a;<br />

EGRL<br />

112/2006<br />

Art 132<br />

Abs 1<br />

Buchst g;<br />

EWGRL<br />

388/77<br />

Art 13 Teil A<br />

Abs 1<br />

Buchst g<br />

UStG 2005<br />

§ 24;<br />

EWGRL<br />

388/77<br />

Art 25<br />

UmwStG<br />

§ 20 Abs 5;<br />

EStG § 16,<br />

§ 34 Abs 1;<br />

GewStG<br />

§7<br />

ZK Art 150<br />

Abs 2<br />

Umsatzsteuerbefreiung,<br />

Nachweis<br />

Aufwendungen,<br />

Betriebsausflug,<br />

Betriebsveranstaltung<br />

Steuerfreiheit,<br />

Fortbildung<br />

Durchschnittsbesteuerung,<br />

Pferdepension,<br />

Land- und Forstwirtschaft<br />

Gewerblicher<br />

Grundstückshandel,Mitunternehmeranteil,<br />

Laufender<br />

Gewinn,<br />

Veräußerungsgewinn<br />

Einfuhrabgaben,<br />

Passive<br />

Veredelung<br />

Umsatzsteuer<br />

1. Sind Umsätze an amerikanische Truppenangehörige<br />

nach Art. 67 Abs. 3 NATOTrStatZAbk umsatzsteuerfrei?<br />

2. Ist der Nachweis der Steuerbefreiung durch<br />

Vorlage eines Abwicklungsscheins gemäߧ73<br />

Abs. 1 Nr. 1 UStDV auch dann erforderlich, wenn<br />

nach der Lage des Falles ein Missbrauch ausgeschlossen<br />

werden kann?<br />

3. Gilt § 73 Abs. 3 UStDV, der die Vorlage eines<br />

Abwicklungsscheins regelt, auch in dem Fall, dass<br />

ein Missbrauch ausgeschlossen werden kann?<br />

Sind Aufwendungen für Betriebsausflüge als Zuwendungen<br />

sonstiger Leistungen an das Personal<br />

für dessen privaten Bedarf gemäß § 3 Abs. 9a<br />

Nr. 2 UStG 1999 steuerbar, wenn ein überwiegend<br />

betriebliches Interesse des Arbeitgebers<br />

nicht anzunehmen ist, weil die Aufwendungen<br />

pro Teilnehmer und Veranstaltung ca. 200 bis<br />

250 Euro betragen sowie keine besonderen<br />

Umstände vorliegen, die die Zuwendung der<br />

Betriebsveranstaltung als geboten erscheinen<br />

lassen (Abgrenzung zu Aufmerksamkeiten)?<br />

Fallen Leistungen der aktiven Arbeitsförderung<br />

nach § 37a SGB III (Trainingsmaßnahmen zur<br />

Jobvermittlung, Fortbildungsqualifikationen zur<br />

Unterstützung des Arbeitsamtes) unter die Steuerfreiheit<br />

des § 4 Nr. 21 Buchst. a UStG 1999 oder<br />

Art. 132 Abs. 1 Buchst. g MwStSystRL (Art. 13<br />

Teil A Abs. 1 Buchst. g 77/388/EWG)?<br />

Inwiefern unterliegen die Umsätze aus Pensionspferdehaltung<br />

und Pferdevermietung der Durchschnittsatzbesteuerung<br />

für land- und forstwirtschaftliche<br />

Betriebe?<br />

Umwandlungssteuergesetz<br />

Ist der aus einer Einbringung von Mitunternehmeranteilen<br />

an einer gewerblichen Grundstückshandel<br />

betreibenden Personengesellschaft resultierende<br />

Gewinn als laufender Gewinn oder als<br />

steuerbegünstigter Veräußerungsgewinn zu behandeln?<br />

Zoll<br />

Ist Voraussetzung für die nachträgliche vollständige<br />

oder teilweise Befreiung von Einfuhrabgaben<br />

nach Art. 150 Abs. 2 ZK, dass die Waren formell<br />

in das Verfahren der passiven Veredelung<br />

übergeführt worden sind?<br />

© <strong>Stollfuß</strong> <strong>Medien</strong> Benutzer: <strong>Stollfuß</strong> <strong>Medien</strong><br />

Ihr Online-Fachportal von <strong>Stollfuß</strong> <strong>Medien</strong><br />

FG Rheinland-<br />

Pfalz<br />

1. 7. 2008<br />

6 K 1575/06<br />

Rev. d. Kl. nach<br />

Zul. durch BFH<br />

FG Münster<br />

6. 5. 2010<br />

5 K 3950/07 U<br />

Rev. d. Kl. nach<br />

Zul. durch FG<br />

FG Berlin-<br />

Brandenburg<br />

21. 4. 2010<br />

2 K 998/05<br />

Rev. d. FA nach<br />

Zul. durch FG<br />

FG Baden-<br />

Württemberg<br />

14. 4. 2010<br />

1 K 4936/09<br />

Rev. d. Kl. nach<br />

Zul. durch FG<br />

FG Hamburg<br />

28. 1. 2010<br />

1 K 184/07<br />

EFG 2010, 1085<br />

Rev. d. Kl. nach<br />

Zul. durch FG<br />

FG Düsseldorf<br />

10. 2. 2010<br />

4 K 4619/08 Z<br />

Rev. d. Kl. nach<br />

Zul. durch FG<br />

V R 10/10<br />

V R 17/10<br />

V R 15/10<br />

XI R 9/10<br />

I R 21/10<br />

VII R 12/10<br />

Teil<br />

V