Stotax Portal - Stollfuß Medien

Stotax Portal - Stollfuß Medien

Stotax Portal - Stollfuß Medien

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Stotax</strong> <strong>Portal</strong><br />

Vorschau<br />

auf Entscheidungen des Bundesfinanzhofs,<br />

über die in HFR demnächst berichtet wird<br />

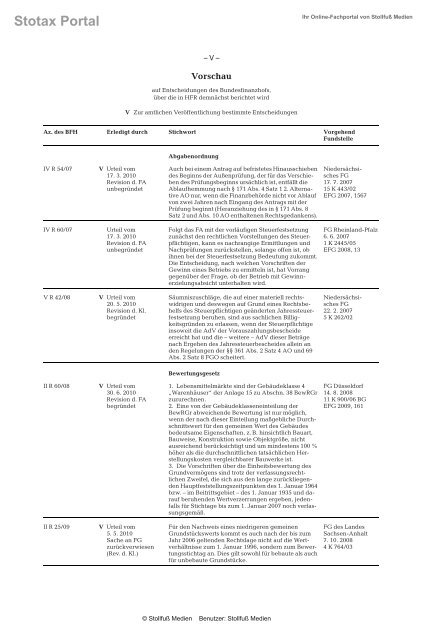

V Zur amtlichen Veröffentlichung bestimmte Entscheidungen<br />

Az. des BFH Erledigt durch Stichwort Vorgehend<br />

Fundstelle<br />

IV R 54/07 V Urteil vom<br />

17. 3. 2010<br />

Revision d. FA<br />

unbegründet<br />

IV R 60/07 Urteil vom<br />

17. 3. 2010<br />

Revision d. FA<br />

unbegründet<br />

V R 42/08 V Urteil vom<br />

20. 5. 2010<br />

Revision d. Kl.<br />

begründet<br />

II R 60/08 V Urteil vom<br />

30. 6. 2010<br />

Revision d. FA<br />

begründet<br />

II R 25/09 V Urteil vom<br />

5. 5. 2010<br />

Sache an FG<br />

zurückverwiesen<br />

(Rev. d. Kl.)<br />

–V–<br />

Abgabenordnung<br />

Auch bei einem Antrag auf befristetes Hinausschieben<br />

des Beginns der Außenprüfung, der für das Verschieben<br />

des Prüfungsbeginns ursächlich ist, entfällt die<br />

Ablaufhemmung nach § 171 Abs. 4 Satz 1 2. Alternative<br />

AO nur, wenn die Finanzbehörde nicht vor Ablauf<br />

von zwei Jahren nach Eingang des Antrags mit der<br />

Prüfung beginnt (Heranziehung des in § 171 Abs. 8<br />

Satz 2 und Abs. 10 AO enthaltenen Rechtsgedankens).<br />

Folgt das FA mit der vorläufigen Steuerfestsetzung<br />

zunächst den rechtlichen Vorstellungen des Steuerpflichtigen,<br />

kann es nachrangige Ermittlungen und<br />

Nachprüfungen zurückstellen, solange offen ist, ob<br />

ihnen bei der Steuerfestsetzung Bedeutung zukommt.<br />

Die Entscheidung, nach welchen Vorschriften der<br />

Gewinn eines Betriebs zu ermitteln ist, hat Vorrang<br />

gegenüber der Frage, ob der Betrieb mit Gewinnerzielungsabsicht<br />

unterhalten wird.<br />

Säumniszuschläge, die auf einer materiell rechtswidrigen<br />

und deswegen auf Grund eines Rechtsbehelfs<br />

des Steuerpflichtigen geänderten Jahressteuerfestsetzung<br />

beruhen, sind aus sachlichen Billigkeitsgründen<br />

zu erlassen, wenn der Steuerpflichtige<br />

insoweit die AdV der Vorauszahlungsbescheide<br />

erreicht hat und die – weitere – AdV dieser Beträge<br />

nach Ergehen des Jahressteuerbescheides allein an<br />

den Regelungen der §§ 361 Abs. 2 Satz 4 AO und 69<br />

Abs. 2 Satz 8 FGO scheitert.<br />

Bewertungsgesetz<br />

1. Lebensmittelmärkte sind der Gebäudeklasse 4<br />

„Warenhäuser“ der Anlage 15 zu Abschn. 38 BewRGr<br />

zuzurechnen.<br />

2. Eine von der Gebäudeklasseneinteilung der<br />

BewRGr abweichende Bewertung ist nur möglich,<br />

wenn der nach dieser Einteilung maßgebliche Durchschnittswert<br />

für den gemeinen Wert des Gebäudes<br />

bedeutsame Eigenschaften, z. B. hinsichtlich Bauart,<br />

Bauweise, Konstruktion sowie Objektgröße, nicht<br />

ausreichend berücksichtigt und um mindestens 100 %<br />

höher als die durchschnittlichen tatsächlichen Herstellungskosten<br />

vergleichbarer Bauwerke ist.<br />

3. Die Vorschriften über die Einheitsbewertung des<br />

Grundvermögens sind trotz der verfassungsrechtlichen<br />

Zweifel, die sich aus den lange zurückliegenden<br />

Hauptfeststellungszeitpunkten des 1. Januar 1964<br />

bzw. – im Beitrittsgebiet – des 1. Januar 1935 und darauf<br />

beruhenden Wertverzerrungen ergeben, jedenfalls<br />

für Stichtage bis zum 1. Januar 2007 noch verfassungsgemäß.<br />

Für den Nachweis eines niedrigeren gemeinen<br />

Grundstückswerts kommt es auch nach der bis zum<br />

Jahr 2006 geltenden Rechtslage nicht auf die Wertverhältnisse<br />

zum 1. Januar 1996, sondern zum Bewertungsstichtag<br />

an. Dies gilt sowohl für bebaute als auch<br />

für unbebaute Grundstücke.<br />

© <strong>Stollfuß</strong> <strong>Medien</strong> Benutzer: <strong>Stollfuß</strong> <strong>Medien</strong><br />

Ihr Online-Fachportal von <strong>Stollfuß</strong> <strong>Medien</strong><br />

Niedersächsisches<br />

FG<br />

17. 7. 2007<br />

15 K 443/02<br />

EFG 2007, 1567<br />

FG Rheinland-Pfalz<br />

6. 6. 2007<br />

1 K 2445/05<br />

EFG 2008, 13<br />

Niedersächsisches<br />

FG<br />

22. 2. 2007<br />

5 K 262/02<br />

FG Düsseldorf<br />

14. 8. 2008<br />

11 K 900/06 BG<br />

EFG 2009, 161<br />

FG des Landes<br />

Sachsen-Anhalt<br />

7. 10. 2008<br />

4 K 764/03