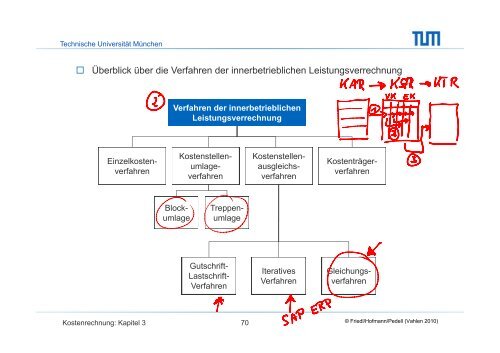

Überblick über die Verfahren der innerbetrieblichen ...

Überblick über die Verfahren der innerbetrieblichen ...

Überblick über die Verfahren der innerbetrieblichen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Technische Universität München<br />

<strong>Überblick</strong> <strong>über</strong> <strong>die</strong> <strong>Verfahren</strong> <strong>der</strong> <strong>innerbetrieblichen</strong> Leistungsverrechnung<br />

Einzelkostenverfahren<br />

Kostenrechnung: Kapitel 3<br />

<strong>Verfahren</strong> <strong>der</strong> <strong>innerbetrieblichen</strong><br />

Leistungsverrechnung<br />

Blockumlage<br />

Kostenstellenumlageverfahren<br />

Treppenumlage<br />

Gutschrift-<br />

Lastschrift-<br />

<strong>Verfahren</strong><br />

70<br />

Kostenstellenausgleichsverfahren<br />

Iteratives<br />

<strong>Verfahren</strong><br />

Kostenträgerverfahren<br />

Gleichungsverfahren<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverflechtung bei <strong>der</strong> Computer<br />

Assembly GmbH<br />

Die primären Gemeinkosten <strong>der</strong> einzelnen Kostenstellen wurden bereits ermittelt.<br />

Mengengerüst <strong>der</strong> <strong>innerbetrieblichen</strong> Leistungsbeziehungen:<br />

Eigenverbrauch bei den Kostenstellen Gebäude und Instandhaltung, da<br />

Mitarbeiter <strong>der</strong> Kostenstelle Gebäude Flächen belegen und in <strong>der</strong> Instandhaltung<br />

auch eigene Werkzeuge und Maschinen instand gehalten werden.<br />

Kostenrechnung: Kapitel 3<br />

71<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Gleichungsverfahren:<br />

Aufstellung einer Gleichung für jede Vorkostenstelle<br />

Gleichsetzung des bewerteten Output und des bewerteten Input, um<br />

Ausgleich <strong>der</strong> Konten <strong>der</strong> Vorkostenstellen zu erreichen<br />

Entsprechende Belastung <strong>der</strong>jenigen Kostenstellen, welche <strong>die</strong><br />

Leistungen in Anspruch nehmen<br />

Zwei Möglichkeiten zur Aufstellung <strong>der</strong> Gleichungen:<br />

► Verrechnungspreise als Unbekannte (siehe folgendes Beispiel)<br />

► Jeweilige gesamte Kosten <strong>der</strong> Vorkostenstellen als Unbekannte<br />

Ermittlung <strong>der</strong> Verrechnungspreise: Gleichungssystem mit n<br />

Gleichungen und n unbekannten Verrechnungspreisen<br />

Kostenrechnung: Kapitel 3<br />

72<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Gleichungsverfahren:<br />

Kostenrechnung: Kapitel 3<br />

n<br />

<br />

i1<br />

x k<br />

PK x k<br />

(j 1,..., n)<br />

j<br />

unter <strong>der</strong> Bedingung<br />

j<br />

n<br />

<br />

j1<br />

x x (i 1,..., n)<br />

i<br />

wobei<br />

ij<br />

j<br />

n Anzahl <strong>der</strong> Vorkostenstellen<br />

i, j Indizes <strong>der</strong> Vorkostenstellen (i, j=1,2,…,n)<br />

PKj primäre Gemeinkosten <strong>der</strong> Vorkostenstelle j<br />

xj gesamte Leistungsmenge <strong>der</strong> Vorkostenstelle j<br />

xij von i an j abgegebene Leistungsmenge<br />

ki Verrechnungspreis <strong>der</strong> Vorkostenstelle i<br />

Verrechnungspreis <strong>der</strong> Vorkostenstelle j<br />

k j<br />

ij<br />

73<br />

i<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverrechnung bei <strong>der</strong> Computer<br />

Assembly GmbH mit dem Gleichungsverfahren<br />

Nach Verteilung <strong>der</strong> primären Gemeinkosten auf <strong>die</strong> Kostenstellen und Bericht<br />

<strong>der</strong> Vorkostenstellenleiter <strong>über</strong> <strong>die</strong> abgegebenen Leistungen, wird das<br />

Gleichungssystem mit den Verrechnungspreisen als Unbekannte für <strong>die</strong><br />

Vorkostenstellen <strong>der</strong> Computer Assembly GmbH aufgestellt:<br />

120.000 k 1 = 10.000,- + 0 · k 1 + 500 · k 2 + 350 · k 3<br />

6.400 k 2 = 100.000,- + 3.000 · k 1 + 400 · k 2 + 650 · k 3<br />

4.700 k 3 = 120.000,- + 2.000 · k 1 + 500 · k 2 + 200 · k 3<br />

Verrechnungspreise durch Lösung des Gleichungssystems (durch Gleichsetzen<br />

o<strong>der</strong> Einsetzen):<br />

k 1 = 0,25 €/kWh<br />

k 2 = 19,93 €/m²<br />

k 3 = 28,99 €/h<br />

Kostenrechnung: Kapitel 3<br />

74<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Schritt 1:<br />

Kostenrechnung: Kapitel 3<br />

Umformung <strong>der</strong> Ausgangsgleichung<br />

Gleichungssystem <strong>der</strong> Computer Assembly GmbH mit den<br />

Verrechnungspreisen als Unbekannte :<br />

120.000 k 1 = 10.000,- + 0 · k 1 + 500 · k 2 + 350 · k 3<br />

6.400 k 2 = 100.000,- + 3.000 · k 1 + 400 · k 2 + 650 · k 3<br />

4.700 k 3 = 120.000,- + 2.000 · k 1 + 500 · k 2 + 200 · k 3<br />

Umformung:<br />

120.000 · k 1 - 500 · k 2 - 350 · k 3 = 10.000,-<br />

- 3.000 · k 1 + 6.000 · k 2 - 650 · k 3 = 100.000,-<br />

- 2.000 · k 1 - 500 · k 2 + 4.500 · k 3 = 120.000,-<br />

75<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Schritt 2:<br />

Kostenrechnung: Kapitel 3<br />

Matrizendarstellung<br />

Matrix A Vektor B Vektor C<br />

120000 500<br />

350 k1 10000<br />

3000<br />

6000<br />

650 k2 100000<br />

2000<br />

500<br />

4500 k3 120000<br />

Dabei besteht zwischen den Matrizen <strong>die</strong> Beziehung:<br />

Matrix A · Vektor B = Vektor C bzw.<br />

Vektor B gibt dabei <strong>die</strong> gesuchten Werte <strong>der</strong> Verrechnungspreise wie<strong>der</strong>. Um<br />

<strong>die</strong>se Werte zu ermitteln, muss <strong>die</strong> Matrizengleichung umgestellt werden:<br />

1<br />

A<br />

B A <br />

1<br />

C<br />

stellt <strong>die</strong> Inverse <strong>der</strong> Matrix A dar.<br />

76<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Schritt 3:<br />

Kostenrechnung: Kapitel 3<br />

Lösung mit Excel<br />

Die Darstellung des Gleichungssystems in Matrixform wird wie folgt in Excel<br />

<strong>über</strong>tragen: Zuerst werden den Matrizen A und C Namen zugewiesen. Dazu<br />

werden <strong>die</strong> Bereiche B17 bis D19 und F17 bis F19 markiert und mit den<br />

Bezeichnungen „MatrixA“ bzw. „VektorC“ versehen. Hinweis: In <strong>der</strong><br />

jeweiligen Bezeichnung darf kein Leerzeichen enthalten sein.<br />

Zur Lösung des Gleichungssystems werden nun drei Zeilen einer beliebigen<br />

Spalte (hier <strong>der</strong> Bereich C24 bis C26) markiert und mit folgen<strong>der</strong> Formel<br />

hinterlegt:<br />

=MMULT(MINV(MatrixA);VektorC)<br />

Hinweis: Die Formel muss durch gleichzeitiges Drücken von Umschalt-,<br />

Steuerungs- und Eingabetaste abgeschlossen werden. Dadurch erzeugt<br />

Excel automatisch geschwungene Klammern ({}), <strong>die</strong> nicht „von Hand“<br />

eingegeben werden können.<br />

77<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Iteratives <strong>Verfahren</strong>:<br />

Approximation <strong>der</strong> exakten Lösung des Gleichungsverfahrens durch<br />

wie<strong>der</strong>holte Umlage <strong>der</strong> Kosten für innerbetriebliche Leistungen in<br />

mehreren Schritten<br />

Findet Anwendung, wenn Gleichungsverfahren zu aufwändig ist.<br />

Einfache Umsetzung in IT-Lösungen für <strong>die</strong> Kostenrechnung<br />

Je geringer <strong>der</strong> Schwellenwert für den Abbruch des <strong>Verfahren</strong>s gesetzt<br />

wird, desto besser ist <strong>die</strong> Approximation an <strong>die</strong> exakte Lösung.<br />

Kostenrechnung: Kapitel 3<br />

78<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverrechnung bei <strong>der</strong> Computer<br />

Assembly GmbH mit dem iterativen <strong>Verfahren</strong><br />

Bestimmung <strong>der</strong> Verrechnungssätze <strong>der</strong> ersten Iteration, indem <strong>die</strong> bis dahin<br />

aufgelaufenen Kosten einer Vorkostenstelle durch <strong>die</strong> gesamte Leistungsabgabe<br />

geteilt werden (Eigenverbräuche werden nicht berücksichtigt):<br />

VSEnergie = 10.000,- € / 120.000 kWh = 0,0833 € / kWh<br />

VSGebäude = 100.250,- € / 6.000 m² = 16,71 € / m²<br />

Abbruch des Iterationsverfahrens, sobald <strong>die</strong> auf je<strong>der</strong> Vorkostenstelle liegenden<br />

Kosten einen vorab definierten Betrag von 1 Cent unterschreiten möglichste<br />

genaue Approximation, um <strong>der</strong> exakten Lösung nahe zu kommen<br />

Addition <strong>der</strong> für eine Vorkostenstelle auf allen Iterationsstufen anfallenden<br />

Kosten und Division <strong>der</strong> Summe durch <strong>die</strong> Leistungsabgabe an an<strong>der</strong>e<br />

Kostenstellen ergibt Verrechnungspreis.<br />

Kostenrechnung: Kapitel 3<br />

79<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Gutschrift-Lastschrift-<strong>Verfahren</strong>:<br />

Näherungsverfahren<br />

Annahme, dass bereits Verrechnungspreise für <strong>die</strong> <strong>innerbetrieblichen</strong><br />

Leistungen vorhanden sind.<br />

Ermittlung aus:<br />

Kostenrechnung: Kapitel 3<br />

► früheren Perioden<br />

► dem Vergleich mit gleichartigen am Markt gehandelten Leistungen<br />

und <strong>der</strong>en Preisen<br />

► <strong>der</strong> Planung als Planverrechnungspreise<br />

80<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Treppenumlage:<br />

Kostenstellenumlageverfahren: Leistungsbeziehungen zwischen<br />

Vorkostenstellen werden nur in einer Richtung berücksichtigt.<br />

Bildung <strong>der</strong> Verrechnungspreise für innerbetriebliche Leistungen:<br />

► Zu den primären Gemeinkosten werden <strong>die</strong> Kosten für <strong>die</strong><br />

Inanspruchnahme von Leistungen von bereits abgerechneten<br />

Vorkostenstellen ad<strong>die</strong>rt.<br />

► Die Summe wird durch <strong>die</strong> Leistungsabgabe an <strong>die</strong> noch nicht<br />

abgerechneten Vorkosten- und Endkostenstellen divi<strong>die</strong>rt.<br />

Führt nur zu einem exakten Ergebnis, wenn<br />

► keine Eigenverbräuche vorliegen und<br />

► zwischen Vorkostenstellen nur Leistungsbeziehungen in eine<br />

Richtung bestehen.<br />

Kostenrechnung: Kapitel 3<br />

81<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverrechnung bei <strong>der</strong> Computer<br />

Assembly GmbH mit dem Treppenumlageverfahren<br />

Verrechnungssätze werden gebildet, indem <strong>die</strong> primäre Gemeinkosten und <strong>die</strong><br />

verrechneten Kosten von bereits abgerechneten Kostenstellen durch <strong>die</strong><br />

Leistungsabgabe an nachfolgende Kostenstellen divi<strong>die</strong>rt werden; Eigenverbrauch<br />

wird nicht berücksichtigt.<br />

.<br />

k 1 = (10.000 + 0) / (120.000 – 0) = 0,0833 € pro kWh<br />

k 2 = (100.000 + 250) / (6.400 – 500 – 400) = 18,23 € pro m²<br />

k 3 = (120.000 + 167 + 9.114) / (4.700 – 350 – 650 – 200) = 36,94 € pro h<br />

Kostenrechnung: Kapitel 3<br />

82<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Blockumlage:<br />

Ähnlich dem Treppenumlageverfahren, jedoch keinerlei Berücksichtigung<br />

von Leistungsbeziehungen zwischen den Vorkostenstellen<br />

Streichung sämtlicher Leistungsbeziehungen zwischen den<br />

Vorkostenstellen<br />

Exaktes Ergebnis nur, wenn <strong>die</strong> Vorkostenstellen nur Leistungen an<br />

Endkostenstellen abgeben<br />

Kostenrechnung: Kapitel 3<br />

83<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Innerbetriebliche Leistungsverrechnung bei <strong>der</strong> Computer<br />

Assembly GmbH mit dem Blockumlageverfahren<br />

Verrechnungssätze für <strong>die</strong> Vorkostenstellen:<br />

k 1 = 10.000 / (120.000 – 0 - 3.000 - 2.000) = 0,09 € pro kWh<br />

k 2 =100.000 / (6.400 – 500 – 400 – 500) = 20,00 € pro m²<br />

k 3 = 120.000 / (4.700 – 350 – 650 – 200) = 34,29 € pro h<br />

Kostenrechnung: Kapitel 3<br />

84<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

<strong>Überblick</strong> <strong>über</strong> <strong>die</strong> Ergebnisse <strong>der</strong> unterschiedlichen <strong>Verfahren</strong> <strong>der</strong><br />

<strong>innerbetrieblichen</strong> Leistungsverrechnung:<br />

Kostenrechnung: Kapitel 3<br />

85<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Merkmale<br />

<strong>Überblick</strong> <strong>über</strong> <strong>Verfahren</strong> <strong>der</strong> <strong>innerbetrieblichen</strong> Leistungsverrechnung:<br />

<strong>Verfahren</strong><br />

Genauigkeit <strong>der</strong><br />

Abbildung <strong>der</strong><br />

Leistungsbeziehungen<br />

von<br />

Vorkostenstellen<br />

Erfassungsaufwand<br />

Verrechnungspreise<br />

Gleichungsverfahren<br />

Kostenrechnung: Kapitel 3<br />

Iteratives<br />

<strong>Verfahren</strong><br />

Exakt Näherung,<br />

Genauigkeit steigt<br />

mit Anzahl <strong>der</strong><br />

Iterationen<br />

Sämtliche<br />

innerbetriebliche<br />

Leistungsströme<br />

Verrechnungspreise<br />

(o<strong>der</strong><br />

Gesamtkosten)<br />

müssen periodisch<br />

neu ermittelt<br />

werden<br />

Sämtliche<br />

innerbetriebliche<br />

Leistungsströme<br />

Ermittlung <strong>der</strong><br />

Verrechnungspreise<br />

für<br />

Leistungsverrechnung<br />

nicht<br />

erfor<strong>der</strong>lich<br />

Gutschrift-<br />

Lastschrift-<br />

<strong>Verfahren</strong><br />

Näherung,<br />

Genauigkeit<br />

abhängig von<br />

verwendeten<br />

Verrechnungspreisen<br />

Sämtliche<br />

innerbetriebliche<br />

Leistungsströme<br />

Verrechnungspreise<br />

sind<br />

vorgegeben<br />

86<br />

Treppenumlageverfahren<br />

Exakt, wenn nur<br />

einseitige Leistungsbeziehungen<br />

zwischen<br />

Vorkostenstellen<br />

bestehen, ansonsten nur<br />

Näherung<br />

Innerbetriebliche<br />

Leistungsströme<br />

lediglich in eine Richtung<br />

Verrechnungspreise<br />

müssen periodisch neu<br />

ermittelt werden;<br />

Höhe <strong>der</strong><br />

Verrechnungspreise<br />

variiert mit <strong>der</strong><br />

Reihenfolge <strong>der</strong><br />

abgerechneten<br />

Vorkostenstellen<br />

Blockumlageverfahren<br />

Exakt, wenn keine<br />

Leistungsbeziehungen<br />

zwischen den<br />

Vorkostenstellen<br />

bestehen, ansonsten<br />

nur Näherung<br />

Innerbetriebliche<br />

Leistungsströme<br />

lediglich an<br />

Endkostenstellen<br />

Verrechnungspreise<br />

müssen periodisch<br />

neu ermittelt werden;<br />

Relation aus<br />

Primärkosten und<br />

<strong>der</strong> Leistungsabgabe<br />

an<br />

Endkostenstellen<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Kostenarten- o<strong>der</strong> Einzelkostenverfahren:<br />

Weiterverrechnung nur <strong>der</strong>jenigen Kosten, <strong>die</strong> einer <strong>innerbetrieblichen</strong><br />

Leistung einer Vor- o<strong>der</strong> Endkostenstelle direkt als Einzelkosten<br />

zurechenbar sind (Einzelkostenverfahren)<br />

Durch <strong>die</strong>se Beschränkung bleibt <strong>die</strong> Verrechnung einer<br />

außergewöhnlichen Leistung ohne Rückwirkung auf <strong>die</strong> Verteilung <strong>der</strong><br />

Gemeinkosten in den übrigen Bereichen <strong>der</strong> <strong>innerbetrieblichen</strong><br />

Leistungsverrechnung.<br />

Die einer <strong>innerbetrieblichen</strong> Leistung direkt zurechenbaren Kosten<br />

können im BAB als eigene Kostenart (Zeile) bei den primären<br />

Gemeinkosten geführt werden o<strong>der</strong> sie sind bereits in an<strong>der</strong>en<br />

Kostenarten (Zeilen) enthalten.<br />

Insbeson<strong>der</strong>e geeignet für innerbetriebliche Leistungen, <strong>die</strong> außerhalb<br />

des gewöhnlichen Leistungsspektrums liegen, und wenn nur in geringem<br />

Umfang innerbetriebliche Leistungen verrechnet werden<br />

Kostenrechnung: Kapitel 3<br />

87<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Kostenträgerverfahren:<br />

Behandlung einzelner innerbetrieblicher Leistungen als eigene Kostenträger<br />

Eigene Spalte im BAB für jeden Innenauftrag (Ausglie<strong>der</strong>ungsstelle)<br />

Einzelkosten von Innenaufträgen werden den entsprechenden<br />

Ausglie<strong>der</strong>ungsstellen direkt zugeordnet.<br />

Gemeinkosten für <strong>die</strong> Inanspruchnahme von Leistungen an<strong>der</strong>er<br />

Kostenstellen werden mit Hilfe von Zuschlagssätzen verrechnet.<br />

Einsatz des Kostenträgerverfahrens insbeson<strong>der</strong>e bei außergewöhnlichen<br />

Leistungen (z.B. Bau von eigenen Anlagen, <strong>die</strong> mehrere Kostenstellen –<br />

auch Endkostenstellen – durchlaufen)<br />

Vollständiger Verbrauch des Leistungspotentials in <strong>der</strong> betrachteten Periode<br />

Umlage <strong>der</strong> Kosten <strong>der</strong> Anlagen auf Leistungsempfänger<br />

Kein vollständiger Verbrauch des Leistungspotentials in <strong>der</strong> betrachteten<br />

Periode:<br />

Kosten <strong>der</strong> Anlage werden <strong>über</strong> ein Bestandskonto aktiviert und gehen<br />

<strong>über</strong> Abschreibungen in <strong>die</strong> jeweiligen Perioden ein.<br />

Kostenrechnung: Kapitel 3<br />

88<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

3.5 Ermittlung von Zuschlagssätzen für <strong>die</strong> Kalkulation<br />

Zuschlagssätze für <strong>die</strong> Gemeinkostenverrechnung von den Endkostenstellen<br />

auf <strong>die</strong> Kostenträger<br />

Bestimmung von Bezugsbasen:<br />

Den Gemeinkosten entsprechende (Einzel-)Kostenbeträge<br />

Mengengrößen (z.B. Fertigungsstunden, Maschinenstunden)<br />

Je Endkostenstelle wird ein Gemeinkostenzuschlagssatz ermittelt.<br />

Gemeinkostenzuschlagssätze <strong>die</strong>nen anschließend <strong>der</strong> Kalkulation <strong>der</strong><br />

Produktkosten.<br />

Kostenrechnung: Kapitel 3<br />

89<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Ermittlung von Zuschlagssätzen bei <strong>der</strong> Computer Assembly GmbH<br />

Kostenrechnung: Kapitel 3<br />

90<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Aufgabe zu Kapitel 3<br />

Ein Maschinenbauunternehmen ist in <strong>die</strong> drei Vorkostenstellen Werkstatt, Gebäudeinstandhaltung<br />

und Strom sowie <strong>die</strong> zwei Endkostenstellen Fertigung und Verwaltung geglie<strong>der</strong>t. Folgende<br />

Informationen stehen Ihnen zur Verfügung:<br />

Primäre Gemeinkosten<br />

[€]<br />

Kostenrechnung: Kapitel 3<br />

Werkstatt<br />

Gebäudeinstandhaltung<br />

91<br />

Strom<br />

50.000 60.000 28.500<br />

Bezugsgröße 140.100 h 56.000 m² 190.000 kWh<br />

Die primären Gemeinkosten <strong>der</strong> Fertigung belaufen sich auf 60.000,- €, <strong>die</strong>jenigen <strong>der</strong><br />

Verwaltung auf 20.000,- €.<br />

Von<br />

Leistungsabgabe an<br />

Werkstatt<br />

[h]<br />

Gebäudeinstandhaltung<br />

[m²]<br />

Strom<br />

[kWh]<br />

Werkstatt 100 0 65.500<br />

Gebäudeinstandhaltung 40.000 600 2.400<br />

Strom 0 0 0<br />

Fertigung 80.000 45.000 120.000<br />

Verwaltung 20.000 10.000 2.100<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)

Technische Universität München<br />

Aufgabe zu Kapitel 3<br />

a) Ermitteln Sie <strong>die</strong> Verrechnungspreise für <strong>die</strong> innerbetriebliche<br />

Leistungsverrechnung mit dem Blockumlageverfahren.<br />

b) Führen Sie <strong>die</strong> innerbetriebliche Leistungsverrechnung mit dem<br />

Treppenumlageverfahren durch. Wählen Sie dabei eine sinnvolle Reihenfolge<br />

<strong>der</strong> abzurechnenden Vorkostenstellen.<br />

c) Ermitteln Sie <strong>die</strong> Verrechnungspreise für <strong>die</strong> innerbetriebliche<br />

Leistungsverrechnung mit dem Gleichungsverfahren.<br />

Kostenrechnung: Kapitel 3<br />

92<br />

© Friedl/Hofmann/Pedell Friedl/Hofmann/Pedell (Vahlen 2010)