DRB 0194

DRB 0194

DRB 0194

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

RingBausparen und RingBaufinanzierung<br />

Immobilie als Altersvorsorge<br />

Wichtig für Sparer:<br />

Die Wohnungsbauprämie wird nur bei wohnwirtschaftlicher Verwendung<br />

gewährt. Wie vielseitig die wohnwirtschaftliche Verwendung ist, wird ab<br />

Seite 39 beschrieben.<br />

Daher gilt für alle prämienberechtigten Kunden die Empfehlung:<br />

Auch wenn Sie zurzeit nicht für die eigenen vier Wände sparen,<br />

als Bausparer können Sie sich die Wohnungsbauprämie in Höhe<br />

von 8,8 % sichern!<br />

Vielleicht möchten Sie später doch einmal Wohneigentum erwerben<br />

oder Ihre Mietwohnung verschönern. Mit der Wohnungsbauprämie<br />

sichern Sie sich alle Optionen für morgen und bleiben flexibel!<br />

Gesetzliche Bindungsfrist<br />

Arbeitnehmer-Sparzulage:<br />

Der Gesetzgeber hat für die Arbeitnehmer-Sparzulage eine Bindungsfrist von<br />

7 Jahren festgelegt. Nach Ablauf von 7 Jahren kann frei über die Sparzulage<br />

verfügt werden. So lange muss der Bausparvertrag bestanden haben. Wird über<br />

die Bausparmittel vorher verfügt, bleibt der Anspruch erhalten, wenn diese nach<br />

Zuteilung zu wohnwirtschaftlichen Zwecken verwendet werden.<br />

Wohnungsbauprämie:<br />

Für ab 2009 abgeschlossene Bausparverträge gilt die Regelung, dass nach<br />

Ablauf einer Bindungsfrist von 7 Jahren frei über die Wohnungsbauprämie (WoP)<br />

verfügt werden kann, nicht mehr.<br />

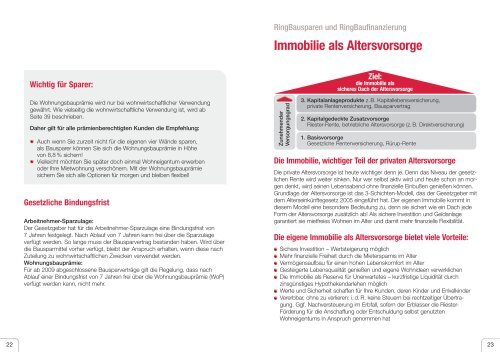

Zunehmender<br />

Versorgungsgrad<br />

Ziel:<br />

die Immobilie als<br />

sicheres Dach der Altersvorsorge<br />

3. Kapitalanlageprodukte z.B. Kapitallebensversicherung,<br />

private Rentenversicherung, Bausparvertrag<br />

2. Kapitalgedeckte Zusatzvorsorge<br />

Riester-Rente, betriebliche Altersvorsorge (z. B. Direktversicherung)<br />

1. Basisvorsorge<br />

Gesetzliche Rentenversicherung, Rürup-Rente<br />

Die Immobilie, wichtiger Teil der privaten Altersvorsorge<br />

Die private Altersvorsorge ist heute wichtiger denn je. Denn das Niveau der gesetzlichen<br />

Rente wird weiter sinken. Nur wer selbst aktiv wird und heute schon an morgen<br />

denkt, wird seinen Lebensabend ohne finanzielle Einbußen genießen können.<br />

Grundlage der Altersvorsorge ist das 3-Schichten-Modell, das der Gesetzgeber mit<br />

dem Alterseinkünftegesetz 2005 eingeführt hat. Der eigenen Immobilie kommt in<br />

diesem Modell eine besondere Bedeutung zu, denn sie sichert wie ein Dach jede<br />

Form der Altersvorsorge zusätzlich ab! Als sichere Investition und Geldanlage<br />

garantiert sie mietfreies Wohnen im Alter und damit mehr finanzielle Flexibilität.<br />

Die eigene Immobilie als Altersvorsorge bietet viele Vorteile:<br />

Sichere Investition – Wertsteigerung möglich<br />

Mehr finanzielle Freiheit durch die Mietersparnis im Alter<br />

Vermögensaufbau für einen hohen Lebenskomfort im Alter<br />

Gesteigerte Lebensqualität genießen und eigene Wohnideen verwirklichen<br />

Die Immobilie als Reserve für Unerwartetes – kurzfristige Liquidität durch<br />

zinsgünstiges Hypothekendarlehen möglich<br />

Werte und Sicherheit schaffen für Ihre Kunden, deren Kinder und Enkelkinder<br />

Vererbbar, ohne zu verlieren: i. d. R. keine Steuern bei rechtzeitiger Übertragung.<br />

Ggf. Nachversteuerung im Erbfall, sofern der Erblasser die Riester-<br />

Förderung für die Anschaffung oder Entschuldung selbst genutzten<br />

Wohneigentums in Anspruch genommen hat<br />

22 23