DRB 0194

DRB 0194

DRB 0194

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

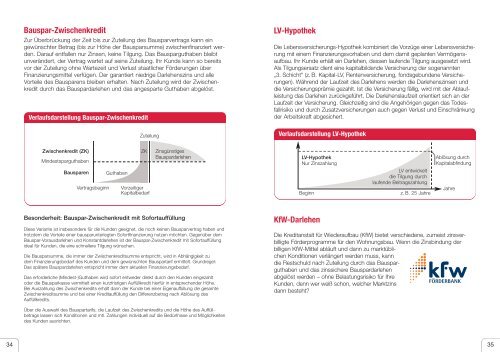

Bauspar-Zwischenkredit<br />

Zur Überbrückung der Zeit bis zur Zuteilung des Bausparvertrags kann ein<br />

gewünschter Betrag (bis zur Höhe der Bausparsumme) zwischenfinanziert werden.<br />

Darauf entfallen nur Zinsen, keine Tilgung. Das Bausparguthaben bleibt<br />

unverändert, der Vertrag wartet auf seine Zuteilung. Ihr Kunde kann so bereits<br />

vor der Zuteilung ohne Wartezeit und Verlust staatlicher Förderungen über<br />

Finanzierungsmittel verfügen. Der garantiert niedrige Darlehenszins und alle<br />

Vorteile des Bausparens bleiben erhalten. Nach Zuteilung wird der Zwischenkredit<br />

durch das Bauspardarlehen und das angesparte Guthaben abgelöst.<br />

Verlaufsdarstellung Bauspar-Zwischenkredit<br />

Zuteilung<br />

LV-Hypothek<br />

Die Lebensversicherungs-Hypothek kombiniert die Vorzüge einer Lebensversicherung<br />

mit einem Finanzierungsvorhaben und dem damit geplanten Vermögensaufbau.<br />

Ihr Kunde erhält ein Darlehen, dessen laufende Tilgung ausgesetzt wird.<br />

Als Tilgungsersatz dient eine kapitalbildende Versicherung der sogenannten<br />

„3. Schicht" (z. B. Kapital-LV, Rentenversicherung, fondsgebundene Versicherungen).<br />

Während der Laufzeit des Darlehens werden die Darlehenszinsen und<br />

die Versicherungsprämie gezahlt. Ist die Versicherung fällig, wird mit der Ablaufleistung<br />

das Darlehen zurückgeführt. Die Darlehenslaufzeit orientiert sich an der<br />

Laufzeit der Versicherung. Gleichzeitig sind die Angehörigen gegen das Todesfallrisiko<br />

und durch Zusatzversicherungen auch gegen Verlust und Einschränkung<br />

der Arbeitskraft abgesichert.<br />

Verlaufsdarstellung LV-Hypothek<br />

Zwischenkredit (ZK)<br />

Mindestsparguthaben<br />

Bausparen<br />

Vertragsbeginn<br />

Guthaben<br />

ZK<br />

Vorzeitiger<br />

Kapitalbedarf<br />

Zinsgünstiges<br />

Bauspardarlehen<br />

LV-Hypothek<br />

Nur Zinszahlung<br />

Beginn<br />

LV entwickelt<br />

die Tilgung durch<br />

laufende Beitragszahlung<br />

z. B. 25 Jahre<br />

Ablösung durch<br />

Kapitalabfindung<br />

Jahre<br />

Besonderheit: Bauspar-Zwischenkredit mit Sofortauffüllung<br />

Diese Variante ist insbesondere für die Kunden geeignet, die noch keinen Bausparvertrag haben und<br />

trotzdem die Vorteile einer bausparunterlegten Sofortfinanzierung nutzen möchten. Gegenüber dem<br />

Bauspar-Vorausdarlehen und Konstantdarlehen ist der Bauspar-Zwischenkredit mit Sofortauffüllung<br />

ideal für Kunden, die eine schnellere Tilgung wünschen.<br />

Die Bausparsumme, die immer der Zwischenkreditsumme entspricht, wird in Abhängigkeit zu<br />

dem Finanzierungsbedarf des Kunden und dem gewünschten Bauspartarif ermittelt. Grundregel:<br />

Das spätere Bauspardarlehen entspricht immer dem aktuellen Finanzierungsbedarf.<br />

Das erforderliche (Mindest-)Guthaben wird sofort entweder direkt durch den Kunden eingezahlt<br />

oder die Bausparkasse vermittelt einen kurzfristigen Auffüllkredit hierfür in entsprechender Höhe.<br />

Bei Auszahlung des Zwischenkredits erhält dann der Kunde bei einer Eigenauffüllung die gesamte<br />

Zwischenkreditsumme und bei einer Kreditauffüllung den Differenzbetrag nach Ablösung des<br />

Auffüllkredits.<br />

KfW-Darlehen<br />

Die Kreditanstalt für Wiederaufbau (KfW) bietet verschiedene, zumeist zinsverbilligte<br />

Förderprogramme für den Wohnungsbau. Wenn die Zinsbindung der<br />

billigen KfW-Mittel abläuft und dann zu marktüblichen<br />

Konditionen verlängert werden muss, kann<br />

die Restschuld nach Zuteilung durch das Bausparguthaben<br />

und das zinssichere Bauspardarlehen<br />

abgelöst werden – ohne Belastungsrisiko für Ihre<br />

Kunden, denn wer weiß schon, welcher Marktzins<br />

dann besteht?<br />

Über die Auswahl des Bauspartarifs, die Laufzeit des Zwischenkredits und die Höhe des Auffüllbetrags<br />

lassen sich Konditionen und mtl. Zahlungen individuell auf die Bedürfnisse und Möglichkeiten<br />

des Kunden ausrichten.<br />

34 35