Steuerliche Behandlung von Versicherungen - Bartmann-stb.de

Steuerliche Behandlung von Versicherungen - Bartmann-stb.de

Steuerliche Behandlung von Versicherungen - Bartmann-stb.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

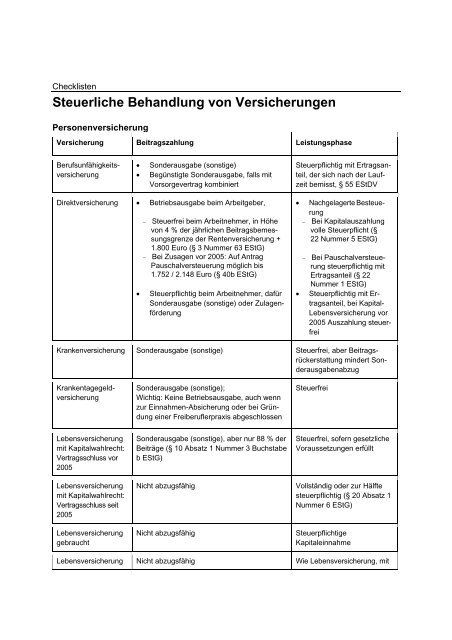

Checklisten<br />

<strong>Steuerliche</strong> <strong>Behandlung</strong> <strong>von</strong> <strong>Versicherungen</strong><br />

Personenversicherung<br />

Versicherung Beitragszahlung Leistungsphase<br />

Berufsunfähigkeitsversicherung<br />

• Son<strong>de</strong>rausgabe (sonstige)<br />

• Begünstigte Son<strong>de</strong>rausgabe, falls mit<br />

Vorsorgevertrag kombiniert<br />

Steuerpflichtig mit Ertragsanteil,<br />

<strong>de</strong>r sich nach <strong>de</strong>r Laufzeit<br />

bemisst, § 55 EStDV<br />

Direktversicherung • Betriebsausgabe beim Arbeitgeber,<br />

−<br />

−<br />

Steuerfrei beim Arbeitnehmer, in Höhe<br />

<strong>von</strong> 4 % <strong>de</strong>r jährlichen Beitragsbemessungsgrenze<br />

<strong>de</strong>r Rentenversicherung +<br />

1.800 Euro (§ 3 Nummer 63 EStG)<br />

Bei Zusagen vor 2005: Auf Antrag<br />

Pauschalversteuerung möglich bis<br />

1.752 / 2.148 Euro (§ 40b EStG)<br />

• Steuerpflichtig beim Arbeitnehmer, dafür<br />

Son<strong>de</strong>rausgabe (sonstige) o<strong>de</strong>r Zulagenför<strong>de</strong>rung<br />

• Nachgelagerte Besteuerung<br />

− Bei Kapitalauszahlung<br />

volle Steuerpflicht (§<br />

22 Nummer 5 EStG)<br />

− Bei Pauschalversteuerung<br />

steuerpflichtig mit<br />

Ertragsanteil (§ 22<br />

Nummer 1 EStG)<br />

• Steuerpflichtig mit Ertragsanteil,<br />

bei Kapital-<br />

Lebensversicherung vor<br />

2005 Auszahlung steuerfrei<br />

Krankenversicherung Son<strong>de</strong>rausgabe (sonstige) Steuerfrei, aber Beitragsrückerstattung<br />

min<strong>de</strong>rt Son<strong>de</strong>rausgabenabzug<br />

Krankentagegeldversicherung<br />

Son<strong>de</strong>rausgabe (sonstige);<br />

Wichtig: Keine Betriebsausgabe, auch wenn<br />

zur Einnahmen-Absicherung o<strong>de</strong>r bei Gründung<br />

einer Freiberuflerpraxis abgeschlossen<br />

Steuerfrei<br />

Lebensversicherung<br />

mit Kapitalwahlrecht:<br />

Vertragsschluss vor<br />

2005<br />

Lebensversicherung<br />

mit Kapitalwahlrecht:<br />

Vertragsschluss seit<br />

2005<br />

Lebensversicherung<br />

gebraucht<br />

Son<strong>de</strong>rausgabe (sonstige), aber nur 88 % <strong>de</strong>r<br />

Beiträge (§ 10 Absatz 1 Nummer 3 Buchstabe<br />

b EStG)<br />

Nicht abzugsfähig<br />

Nicht abzugsfähig<br />

Steuerfrei, sofern gesetzliche<br />

Voraussetzungen erfüllt<br />

Vollständig o<strong>de</strong>r zur Hälfte<br />

steuerpflichtig (§ 20 Absatz 1<br />

Nummer 6 EStG)<br />

Steuerpflichtige<br />

Kapitaleinnahme<br />

Lebensversicherung Nicht abzugsfähig Wie Lebensversicherung, mit

Versicherung Beitragszahlung Leistungsphase<br />

fondsgebun<strong>de</strong>n<br />

Kapitalwahlrecht, maßgebend<br />

ist das Abschlussjahr<br />

Pflegeversicherung Son<strong>de</strong>rausgabe (sonstige) Steuerfrei<br />

Rentenversicherung<br />

gesetzlich bzw.<br />

Versorgungswerk<br />

Rentenversicherung<br />

private, Abschluss<br />

vor 2005<br />

Rentenversicherung<br />

private, Abschluss<br />

seit 2005, „Rürup-<br />

Rente“<br />

„Riester-Vertrag“<br />

Risiko-<br />

Lebensversicherung<br />

Son<strong>de</strong>rausgabe (begünstigte), § 10<br />

Absatz 1 Nummer 2 Buchstabe a EStG<br />

Abzugsbeschränkung § 10 Absatz 3 EStG<br />

Son<strong>de</strong>rausgaben (sonstige)<br />

Son<strong>de</strong>rausgabe (begünstigte), § 10<br />

Absatz 1 Nummer 2 Buchstabe b EStG<br />

Abzugsbeschränkung § 10 Absatz 3 EStG<br />

Son<strong>de</strong>rausgabe (sonstige), wenn<br />

Steuer-Ersparnis höher als Zulage<br />

• Son<strong>de</strong>rausgabe (sonstige)<br />

• Werbungskosten, wenn erhöhtes berufliches<br />

Unfallrisiko abge<strong>de</strong>ckt<br />

Nachgelagerte Besteuerung,<br />

§ 22 Nummer 5 EStG<br />

Steuerpflichtig mit <strong>de</strong>m Ertragsanteil,<br />

§ 22 Nummer 1 bb EStG<br />

Nachgelagerte Besteuerung,<br />

§ 22 Nummer 5 EStG<br />

Nachgelagerte Besteuerung,<br />

§ 22 Nummer 5 EStG<br />

• Steuerfrei<br />

• Min<strong>de</strong>rung <strong>de</strong>r Werbungskosten<br />

Unfallversicherung • Son<strong>de</strong>rausgabe (sonstige)<br />

• Werbungskosten/Betriebsausgaben bei<br />

Bezug zu Beruf<br />

• Steuerfrei<br />

• Arbeitslohn/steuerpflichtige<br />

Rente<br />

Sachversicherung<br />

Art <strong>de</strong>r Versicherung Beitragszahlung Leistungsphase<br />

Bauherrenversicherung<br />

Werbungskosten<br />

in Bezug auf Vermietung<br />

Min<strong>de</strong>rung <strong>de</strong>r<br />

Werbungskosten<br />

Berufshaftpflicht • Werbungskosten o<strong>de</strong>r<br />

• Betriebsausgaben<br />

• Min<strong>de</strong>rung <strong>de</strong>r Werbungskosten<br />

o<strong>de</strong>r<br />

• Betriebseinnahmen<br />

Betriebsunterbrechungsversicherung<br />

Betriebsausgaben<br />

Betriebseinnahmen<br />

Feuerversicherung • Werbungskosten bei Bezug zu Einkünften<br />

(wie Vermietung)<br />

• Betriebsausgaben, wenn Gebäu<strong>de</strong> im<br />

Betriebsvermögen<br />

• Kein Abzug im privaten Bereich<br />

• Min<strong>de</strong>rung <strong>de</strong>r Werbungskosten<br />

• Betriebseinnahmen<br />

• Steuerfrei

Art <strong>de</strong>r Versicherung Beitragszahlung Leistungsphase<br />

Haftpflicht<br />

(allgemeine)<br />

• Werbungskosten bei Bezug zu einer<br />

Einkunftsart (Berufshaftpflicht, Bauherrenhaftpflicht<br />

etc.)<br />

• Betriebsausgaben, sofern betriebliche<br />

Risiken abge<strong>de</strong>ckt<br />

• im privaten Bereich Son<strong>de</strong>rausgabe<br />

• Min<strong>de</strong>rung <strong>de</strong>r Werbungskosten<br />

o<strong>de</strong>r<br />

• Betriebseinnahmen<br />

• Steuerfrei<br />

Haftpflicht (Kfz) • Son<strong>de</strong>rausgabe (sonstige) o<strong>de</strong>r<br />

• Betriebsausgabe, wenn Pkw im Betriebsvermögen<br />

• Steuerfrei o<strong>de</strong>r<br />

• Betriebseinnahmen<br />

Hausrat- (mit Einbruchdiebstahlversicherung<br />

• Werbungskosten bei Bezug zu Einkünften<br />

(zum Beispiel Vermietung)<br />

• Kein Abzug im privaten Bereich<br />

• Min<strong>de</strong>rung <strong>de</strong>r Werbungskosten<br />

• Steuerfrei<br />

Kaskoversicherung • Betriebsausgabe bei Betriebsvermögen<br />

• Kein Abzug im privaten Bereich<br />

• Betriebseinnahmen<br />

• Steuerfrei<br />

Mietausfallversicherung Werbungskosten steuerpflichtige Einnahmen<br />

Rechtsschutzversicherung<br />

• Werbungskosten, bei Bezug zu einer<br />

Einkunftsart (wenn berufliche Risiken<br />

abge<strong>de</strong>ckt)<br />

• Betriebsausgaben, sofern betriebliche<br />

Risiken abge<strong>de</strong>ckt<br />

• Kein Abzug im privaten Bereich<br />

• Betriebseinnahmen<br />

• Steuerfrei<br />

Reiseversicherung • Werbungskosten, sofern berufliche<br />

Gegenstän<strong>de</strong>/Dienstreisen abge<strong>de</strong>ckt<br />

• Kein Abzug im privaten Bereich<br />

• Betriebseinnahmen<br />

• Steuerfrei<br />

• Min<strong>de</strong>rung <strong>de</strong>r Werbungskosten<br />

Vermögensscha<strong>de</strong>nhaftpflicht<br />

• Betriebseinnahmen<br />

• Min<strong>de</strong>rung <strong>de</strong>r Werbungskosten<br />

Wohngebäu<strong>de</strong>versicherung<br />

• Betriebsausgaben<br />

• Werbungskosten<br />

• Werbungskosten bei Bezug zu Einkünften<br />

(zum Beispiel Vermietung)<br />

• Kein Abzug im privaten Bereich<br />

• Min<strong>de</strong>rung <strong>de</strong>r Werbungskosten<br />

• Steuerfrei<br />

Wichtiger Hinweis: Der Inhalt ist nach bestem Wissen und Kenntnisstand erstellt wor<strong>de</strong>n.<br />

Die Komplexität und <strong>de</strong>r ständige Wan<strong>de</strong>l <strong>de</strong>r behan<strong>de</strong>lten Materie machen es jedoch erfor<strong>de</strong>rlich,<br />

Haftung und Gewähr auszuschließen.