Geschäftsbericht 2009 - Sparkasse Baden-Baden Gaggenau

Geschäftsbericht 2009 - Sparkasse Baden-Baden Gaggenau

Geschäftsbericht 2009 - Sparkasse Baden-Baden Gaggenau

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anhang | 51<br />

D<br />

Angaben und Erläuterungen<br />

zur Gewinn- und Verlustrechnung<br />

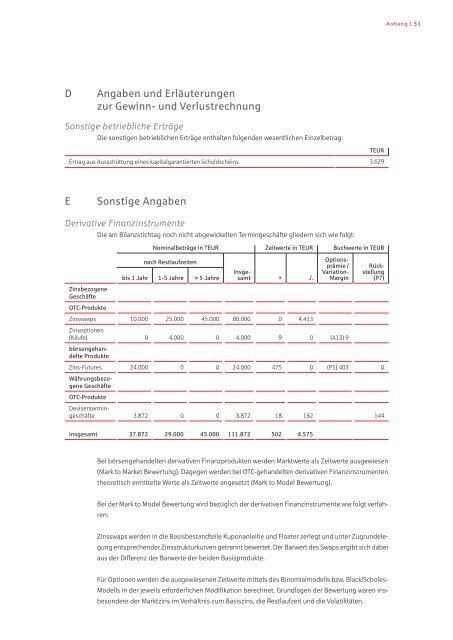

Sonstige betriebliche Erträge<br />

Die sonstigen betrieblichen Erträge enthalten folgenden wesentlichen Einzelbetrag:<br />

Ertrag aus Ausschüttung eines kapitalgarantierten Schuldscheins 3.629<br />

TEUR<br />

E<br />

Sonstige Angaben<br />

Derivative Finanzinstrumente<br />

Zinsbezogene<br />

Geschäfte<br />

OTC-Produkte<br />

Die am Bilanzstichtag noch nicht abgewickelten Termingeschäfte gliedern sich wie folgt:<br />

Nominalbeträge in TEUR Zeitwerte in TEUR Buchwerte in TEUR<br />

nach Restlaufzeiten<br />

bis 1 Jahr 1-5 Jahre > 5 Jahre<br />

Insgesamt<br />

+ ./.<br />

Zinsswaps 10.000 25.000 45.000 80.000 0 4.413<br />

Optionsprämie<br />

/<br />

Variation-<br />

Margin<br />

Zinsoptionen<br />

(Käufe) 0 4.000 0 4.000 9 0 (A13) 9<br />

börsengehandelte<br />

Produkte<br />

Rückstellung<br />

(P7)<br />

Zins-Futures 24.000 0 0 24.000 475 0 (P5) 403 0<br />

Währungsbezogene<br />

Geschäfte<br />

OTC-Produkte<br />

Devisentermingeschäfte<br />

3.872 0 0 3.872 18 162 144<br />

Insgesamt 37.872 29.000 45.000 111.872 502 4.575<br />

Bei börsengehandelten derivativen Finanzprodukten werden Marktwerte als Zeitwerte ausgewiesen<br />

(Mark to Market Bewertung). Dagegen werden bei OTC-gehandelten derivativen Finanzinstrumenten<br />

theoretisch ermittelte Werte als Zeitwerte angesetzt (Mark to Model Bewertung).<br />

Bei der Mark to Model Bewertung wird bezüglich der derivativen Finanzinstrumente wie folgt verfahren:<br />

Zinsswaps werden in die Basisbestandteile Kuponanleihe und Floater zerlegt und unter Zugrundelegung<br />

entsprechender Zinsstrukturkurven getrennt bewertet. Der Barwert des Swaps ergibt sich dabei<br />

aus der Differenz der Barwerte der beiden Basisprodukte.<br />

Für Optionen werden die ausgewiesenen Zeitwerte mittels des Binomialmodells bzw. Black/Scholes-<br />

Modells in der jeweils erforderlichen Modifikation berechnet. Grundlagen der Bewertung waren insbesondere<br />

der Marktzins im Verhältnis zum Basiszins, die Restlaufzeit und die Volatilitäten.