Neues Versorgungs - Ärztekammer Oberösterreich

Neues Versorgungs - Ärztekammer Oberösterreich

Neues Versorgungs - Ärztekammer Oberösterreich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

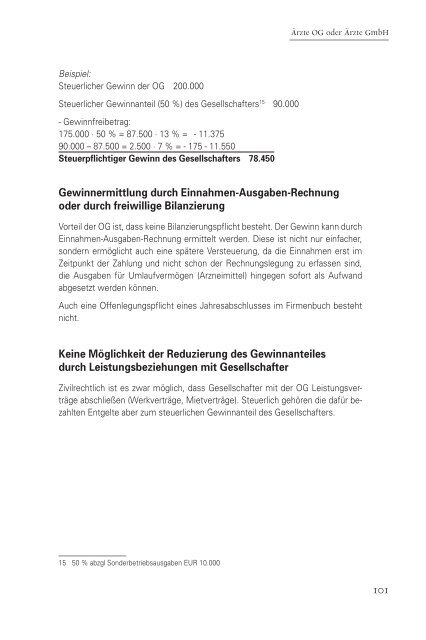

Ärzte OG oder Ärzte GmbH<br />

Beispiel:<br />

Steuerlicher Gewinn der OG 200.000<br />

Steuerlicher Gewinnanteil (50 %) des Gesellschafters 15 90.000<br />

- Gewinnfreibetrag:<br />

175.000 · 50 % = 87.500 · 13 % = - 11.375<br />

90.000 – 87.500 = 2.500 · 7 % = - 175 - 11.550<br />

Steuerpflichtiger Gewinn des Gesellschafters 78.450<br />

Gewinnermittlung durch Einnahmen-Ausgaben-Rechnung<br />

oder durch freiwillige Bilanzierung<br />

Vorteil der OG ist, dass keine Bilanzierungspflicht besteht. Der Gewinn kann durch<br />

Einnahmen-Ausgaben-Rechnung ermittelt werden. Diese ist nicht nur einfacher,<br />

sondern ermöglicht auch eine spätere Versteuerung, da die Einnahmen erst im<br />

Zeitpunkt der Zahlung und nicht schon der Rechnungslegung zu erfassen sind,<br />

die Ausgaben für Umlaufvermögen (Arzneimittel) hingegen sofort als Aufwand<br />

abgesetzt werden können.<br />

Auch eine Offenlegungspflicht eines Jahresabschlusses im Firmenbuch besteht<br />

nicht.<br />

Keine Möglichkeit der Reduzierung des Gewinnanteiles<br />

durch Leistungsbeziehungen mit Gesellschafter<br />

Zivilrechtlich ist es zwar möglich, dass Gesellschafter mit der OG Leistungsverträge<br />

abschließen (Werkverträge, Mietverträge). Steuerlich gehören die dafür bezahlten<br />

Entgelte aber zum steuerlichen Gewinnanteil des Gesellschafters.<br />

15 50 % abzgl Sonderbetriebsausgaben EUR 10.000<br />

101