Neues Versorgungs - Ärztekammer Oberösterreich

Neues Versorgungs - Ärztekammer Oberösterreich

Neues Versorgungs - Ärztekammer Oberösterreich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Zeitschrift für Gesundheitspolitik<br />

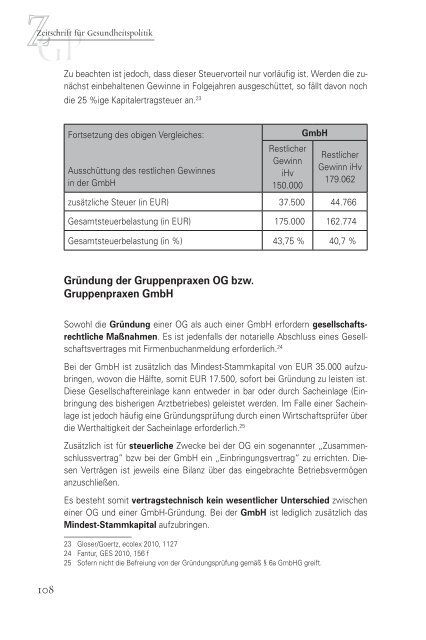

Zu beachten ist jedoch, dass dieser Steuervorteil nur vorläufig ist. Werden die zunächst<br />

einbehaltenen Gewinne in Folgejahren ausgeschüttet, so fällt davon noch<br />

die 25 %ige Kapitalertragsteuer an. 23<br />

Fortsetzung des obigen Vergleiches:<br />

Ausschüttung des restlichen Gewinnes<br />

in der GmbH<br />

Restlicher<br />

Gewinn<br />

iHv<br />

150.000<br />

GmbH<br />

Restlicher<br />

Gewinn iHv<br />

179.062<br />

zusätzliche Steuer (in EUR) 37.500 44.766<br />

Gesamtsteuerbelastung (in EUR) 175.000 162.774<br />

Gesamtsteuerbelastung (in %) 43,75 % 40,7 %<br />

Gründung der Gruppenpraxen OG bzw.<br />

Gruppenpraxen GmbH<br />

Sowohl die Gründung einer OG als auch einer GmbH erfordern gesellschaftsrechtliche<br />

Maßnahmen. Es ist jedenfalls der notarielle Abschluss eines Gesellschaftsvertrages<br />

mit Firmenbuchanmeldung erforderlich. 24<br />

Bei der GmbH ist zusätzlich das Mindest-Stammkapital von EUR 35.000 aufzubringen,<br />

wovon die Hälfte, somit EUR 17.500, sofort bei Gründung zu leisten ist.<br />

Diese Gesellschaftereinlage kann entweder in bar oder durch Sacheinlage (Einbringung<br />

des bisherigen Arztbetriebes) geleistet werden. Im Falle einer Sacheinlage<br />

ist jedoch häufig eine Gründungsprüfung durch einen Wirtschaftsprüfer über<br />

die Werthaltigkeit der Sacheinlage erforderlich. 25<br />

Zusätzlich ist für steuerliche Zwecke bei der OG ein sogenannter „Zusammenschlussvertrag“<br />

bzw bei der GmbH ein „Einbringungsvertrag“ zu errichten. Diesen<br />

Verträgen ist jeweils eine Bilanz über das eingebrachte Betriebsvermögen<br />

anzuschließen.<br />

Es besteht somit vertragstechnisch kein wesentlicher Unterschied zwischen<br />

einer OG und einer GmbH-Gründung. Bei der GmbH ist lediglich zusätzlich das<br />

Mindest-Stammkapital aufzubringen.<br />

23 Gloser/Goertz, ecolex 2010, 1127<br />

24 Fantur, GES 2010, 156 f<br />

25 Sofern nicht die Befreiung von der Gründungsprüfung gemäß § 6a GmbHG greift.<br />

108