Neues Versorgungs - Ärztekammer Oberösterreich

Neues Versorgungs - Ärztekammer Oberösterreich

Neues Versorgungs - Ärztekammer Oberösterreich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

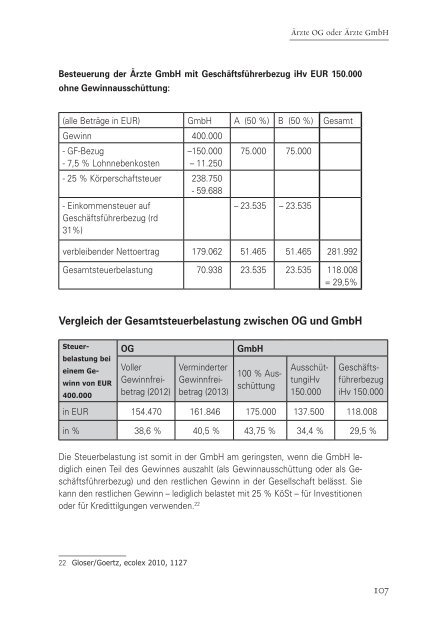

Ärzte OG oder Ärzte GmbH<br />

Besteuerung der Ärzte GmbH mit Geschäftsführerbezug iHv EUR 150.000<br />

ohne Gewinnausschüttung:<br />

(alle Beträge in EUR) GmbH A (50 %) B (50 %) Gesamt<br />

Gewinn 400.000<br />

- GF-Bezug<br />

–150.000 75.000 75.000<br />

- 7,5 % Lohnnebenkosten – 11.250<br />

- 25 % Körperschaftsteuer 238.750<br />

- 59.688<br />

- Einkommensteuer auf<br />

Geschäftsführerbezug (rd<br />

31%)<br />

– 23.535 – 23.535<br />

verbleibender Nettoertrag 179.062 51.465 51.465 281.992<br />

Gesamtsteuerbelastung 70.938 23.535 23.535 118.008<br />

= 29,5%<br />

Vergleich der Gesamtsteuerbelastung zwischen OG und GmbH<br />

Steuerbelastung<br />

bei<br />

einem Gewinn<br />

von EUR<br />

400.000<br />

OG<br />

Voller<br />

Gewinnfreibetrag<br />

(2012)<br />

Verminderter<br />

Gewinnfreibetrag<br />

(2013)<br />

GmbH<br />

100 % Ausschüttung<br />

AusschüttungiHv<br />

150.000<br />

Geschäftsführerbezug<br />

iHv 150.000<br />

in EUR 154.470 161.846 175.000 137.500 118.008<br />

in % 38,6 % 40,5 % 43,75 % 34,4 % 29,5 %<br />

Die Steuerbelastung ist somit in der GmbH am geringsten, wenn die GmbH lediglich<br />

einen Teil des Gewinnes auszahlt (als Gewinnausschüttung oder als Geschäftsführerbezug)<br />

und den restlichen Gewinn in der Gesellschaft belässt. Sie<br />

kann den restlichen Gewinn – lediglich belastet mit 25 % KöSt – für Investitionen<br />

oder für Kredittilgungen verwenden. 22<br />

22 Gloser/Goertz, ecolex 2010, 1127<br />

107