Anzahlungen (Vorauszahlungen)

Anzahlungen (Vorauszahlungen)

Anzahlungen (Vorauszahlungen)

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Anzahlungen</strong> (<strong>Vorauszahlungen</strong>)<br />

Wenn von der Bestellung bis zur Auslieferung des Produkts eine längere Zeitspanne verstreicht und der Hersteller für die Ausführung grössere Beträge auszulegen hat (Kauf<br />

von Rohmaterial, Lohnzahlungen usw.) wird gelegentlich eine Anzahlung verlangt.<br />

Kauf einer Maschine für 320, zahlbar 1/4 bei der Bestellung und ¾ innert 60 Tagen nach der Lieferung.<br />

Buchhaltung des Käufers<br />

Obwohl der Käufer noch keine Maschine erhalten hat, macht er eine<br />

Vorauszahlung. Diese verbuchen wir im Konto "<strong>Anzahlungen</strong> an<br />

Lieferanten".<br />

Das Konto ordnen wir unter den Aktiven (Umlaufvermögen) ein, denn<br />

die bereits erfolgte Zahlung verkörpert einen Anspruch auf die<br />

Lieferung der bestellten Maschine (=Sachforderung).<br />

Liefert der Verkäufer nicht so können wir den bereits bezahlten Betrag<br />

zurückfordern (=Geldforderung)<br />

Buchhaltung des Käufers<br />

Buchhaltung des Verkäufers<br />

Hier gelten die gleichen Überlegungen. Das Konto "<strong>Anzahlungen</strong> von<br />

Kunden" zählt im Hinblick auf die Verpflichtung des Verkäufers zum<br />

Fremdkapital, denn die erhaltene Vorauszahlung verkörpert eine<br />

Verpflichtung, die bestellte Maschine herzustellen und zu liefern<br />

(=Leistungsschuld)<br />

Kann das Unternehmen die Maschine nicht liefern, so sind die bereits<br />

erhaltenen Zahlungen dem Käufer zurückzuerstatten. (=Geldschuld)<br />

Buchhaltung des Verkäufers<br />

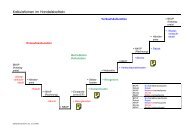

Bestellung<br />

Anzahlung<br />

Lieferung<br />

Rechnug<br />

Verrechnung<br />

Der Anzahlung<br />

Nach 60<br />

Tagen<br />

Zahlung<br />

<strong>Anzahlungen</strong>, alo, 26.12.04

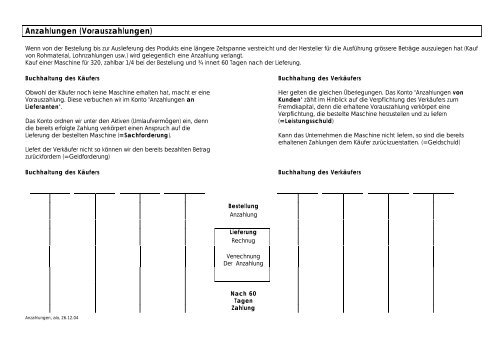

Führen Sie die Konten <strong>Anzahlungen</strong> von Kunden, Verkaufserlös, Debitoren, flüssige Mittel<br />

Die Maschinenfabrik ESO AG<br />

bestellt bei uns eine Maschine<br />

und überweist durch die Bank<br />

als Anzahlung Fr. 25'000.--.<br />

Die bestellte Maschine wird<br />

geliefert, Rechnungsbetrag Fr.<br />

74'000.-- abzüglich geleistete<br />

Anzahlung.<br />

Wir erhalten die Restschuld<br />

nach Abzug von 2% Skonto<br />

durch Banküberweisung.<br />

<strong>Anzahlungen</strong>, alo, 26.12.04

Führen Sie die Konten <strong>Anzahlungen</strong> von Kunden, Verkaufserlös, Debitoren, Bank<br />

Bank Deb Anzahlung v K Verkaufserlös<br />

Die Boutique alo bestellt bei<br />

uns die Frühjahrskollektion und<br />

überweist durch die Bank als<br />

Anzahlung Fr. € 5'000.--.<br />

Tageskurs 1.55 / 1.59<br />

Buchkurs 1.50<br />

7750 7750<br />

Die Kleider werden geliefert,<br />

Rechnungsbetrag € 17'000.--<br />

abzüglich geleistete<br />

Anzahlung.<br />

25500 25500<br />

7750 7750<br />

S = 0<br />

Wir erhalten die Restschuld<br />

nach Abzug von 2% Skonto<br />

durch Banküberweisung.<br />

Tageskurs 1.51 / 1.55<br />

Buchkurs 1.50<br />

Skonto und Kursdifferenz<br />

getrennt buchen.<br />

17767.6<br />

S =<br />

25507.6<br />

367.6<br />

360<br />

17757.6<br />

S = 0<br />

360<br />

S=<br />

25507.6<br />

367.6<br />

25507.6 25507.6<br />

25867.6 25867.6 7750 7750 25867.6 25867.6<br />

<strong>Anzahlungen</strong>, alo, 26.12.04