Rechnungswesen - Buchen.ch

Rechnungswesen - Buchen.ch

Rechnungswesen - Buchen.ch

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

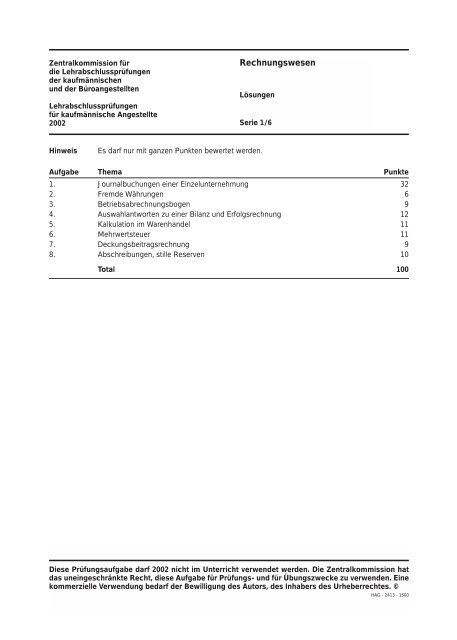

Zentralkommission für<br />

die Lehrabs<strong>ch</strong>lussprüfungen<br />

der kaufmännis<strong>ch</strong>en<br />

und der Büroangestellten<br />

Lehrabs<strong>ch</strong>lussprüfungen<br />

für kaufmännis<strong>ch</strong>e Angestellte<br />

2002<br />

<strong>Re<strong>ch</strong>nungswesen</strong><br />

Lösungen<br />

Serie 1/6<br />

Hinweis<br />

Es darf nur mit ganzen Punkten bewertet werden.<br />

Aufgabe Thema Punkte<br />

1. Journalbu<strong>ch</strong>ungen einer Einzelunternehmung 32<br />

2. Fremde Währungen 6<br />

3. Betriebsabre<strong>ch</strong>nungsbogen 9<br />

4. Auswahlantworten zu einer Bilanz und Erfolgsre<strong>ch</strong>nung 12<br />

5. Kalkulation im Warenhandel 11<br />

6. Mehrwertsteuer 11<br />

7. Deckungsbeitragsre<strong>ch</strong>nung 9<br />

8. Abs<strong>ch</strong>reibungen, stille Reserven 010<br />

Total 100<br />

Diese Prüfungsaufgabe darf 2002 ni<strong>ch</strong>t im Unterri<strong>ch</strong>t verwendet werden. Die Zentralkommission hat<br />

das uneinges<strong>ch</strong>ränkte Re<strong>ch</strong>t, diese Aufgabe für Prüfungs- und für Übungszwecke zu verwenden. Eine<br />

kommerzielle Verwendung bedarf der Bewilligung des Autors, des Inhabers des Urheberre<strong>ch</strong>tes. ©<br />

HAG - 2413 - 1500

1. Aufgabe Journalbu<strong>ch</strong>ungen<br />

Die Zeilenanzahl muss ni<strong>ch</strong>t mit der Anzahl Bu<strong>ch</strong>ungen übereinstimmen.<br />

Bu<strong>ch</strong>ungssatz<br />

Nr. Soll Haben Betrag<br />

1 Debitoren Erlös aus Arbeiten 7’600 1<br />

2 Leasingaufwand Post 470 1<br />

3 Raumaufwand Bank 2’400 1<br />

4 Materialaufwand Kasse 180 1<br />

Werkzeuge Kasse 1’230 1<br />

5 Privat Post 2’800 1<br />

6 Privat Debitoren 600 1<br />

Bank Debitoren 7’000 1<br />

7 Bank Darlehen 15’000 1<br />

8 Kreditoren Post 2’548 1<br />

Kreditoren Materialaufwand 52 1<br />

9 Privat Bank 148 1<br />

10 Werbeaufwand Kreditoren 440 1<br />

11 Erlös aus Arbeiten Debitoren 200 1<br />

Post Debitoren 9’800 1<br />

12 Debitorenverluste Debitoren 800 1<br />

Post Debitoren 400 1<br />

13 Bank Werts<strong>ch</strong>riftenbestand 8’750 1<br />

Werts<strong>ch</strong>riftenbestand Werts<strong>ch</strong>riftenertrag 350 1<br />

14 TA Raumaufwand 2’400 1<br />

15 Zinsaufwand TP 50 1<br />

16 Abs<strong>ch</strong>reibungen WB Mobilien 1’000 1<br />

Abs<strong>ch</strong>reibungen Werkzeuge 3’000 1<br />

17 Zinsaufwand Bank 840 1<br />

18 Materialaufwand Materialbestand 2’400 1<br />

19 Aufwand für Garantiearbeiten Rückstellungen 13’000 1<br />

20 Delkredere Debitorenverluste 500 1 + 1<br />

21 Zinsaufwand Privat 1’500 1<br />

Lohnaufwand Privat 62’400 1<br />

22 Privat Eigenkapital 24’300 1<br />

23 ER (Gewinn) Eigenkapital 3’500 1<br />

Total 32 Punkte

2. Aufgabe Fremde Währungen<br />

a) Verkaufspreis in Euro<br />

3.50 · 10 = Fr. 35.–<br />

35 : 1.47 = 23.81 Euro, gerundet 24 Euro 2<br />

b) Verkaufspreis je Kilogramm in S<strong>ch</strong>weizer Franken<br />

20 · 1.74 = Fr. 34.80 1<br />

34.80 : 10 = Fr. 3.48 1<br />

c) Bere<strong>ch</strong>nung des Kurses<br />

35 : 20 = 1.75 2<br />

Total 6 Punkte

3. Aufgabe Betriebsabre<strong>ch</strong>nungsbogen<br />

Betriebsabre<strong>ch</strong>nungsbogen der Liebmann Konstruktionen für das Jahr 2001 (alle Zahlen in Fr. 1’000.–)<br />

Kostenstellen<br />

Kostenträger<br />

Aufwand/Kostenarten Kosten Material Fertigung Verwaltung/ Produkt- Produkt-<br />

Vertrieb gruppe X gruppe Y<br />

Einzelmaterial 1’750 3’250<br />

Einzellöhne 8’400 5’800<br />

Abs<strong>ch</strong>reibungen<br />

übrige Betriebsaufwände<br />

Total I 10’800 4’800 10’150 9’050<br />

Umlage Materialgemeinkosten<br />

30% des Einzelmaterials 525 975<br />

Umlage Fertigungsgemeinkosten<br />

Fr. 400.–/Std. 4’800 6’000<br />

Herstellkosten 15’475 16’025<br />

Umlage Verwaltungs- und<br />

Vertriebsgemeinkosten 15,24% 2’358 2’442<br />

Selbstkosten 17’833 18’467<br />

Nettoerlös 18’500 18’240<br />

Betriebsgewinn (+) bzw.<br />

Betriebsverlust (–) + 667 – 227<br />

Zus<strong>ch</strong>lagssätze je 1 Punkt<br />

Umlage je 1 Punkt<br />

Begriffe je 1 Punkt<br />

Gewinn/Verlust<br />

Total<br />

2 Punkte<br />

3 Punkte<br />

2 Punkte<br />

2 Punkte<br />

9 Punkte<br />

b) Fertigungsgemeinkostenzus<strong>ch</strong>lag = Fertigungsgemeinkosten pro Mas<strong>ch</strong>inenstunde<br />

Bere<strong>ch</strong>nung Zus<strong>ch</strong>lagssatz:<br />

10’800 : 27’000 = Fr. 400.– je Std.<br />

c) Verwaltungs- und Vertriebsgemeinkostenzus<strong>ch</strong>lagssatz = Verwaltungs- und Vertriebsgemeinkosten in Prozenten<br />

der Herstellkosten<br />

100 · 4’800 : 31’500 = 15,24%

4. Aufgabe Auswahlantworten zu einer Bilanz und Erfolgsre<strong>ch</strong>nung<br />

Kreuzen Sie jeweils die zutreffende Antwort an. Je Frage ist nur eine Antwort zutreffend!<br />

a) Die Success AG re<strong>ch</strong>net damit, dass voraussi<strong>ch</strong>tli<strong>ch</strong><br />

❐ 6% der Ende 2001 vorhandenen Forderungen nie bezahlt werden.<br />

X 8% der Ende 2001 vorhandenen Forderungen nie bezahlt werden.<br />

❐ Fr. 150’000.– der Ende 2001 vorhandenen Forderungen nie bezahlt werden.<br />

❐ Fr. 30’000.– der Ende 2001 vorhandenen Forderungen nie bezahlt werden.<br />

❐ Keine der obigen Antworten ist ri<strong>ch</strong>tig.<br />

b) Auf der Liegens<strong>ch</strong>aft sind 2001 (auf eine Kommastelle gerundet)<br />

❐ 6,2% vom Bu<strong>ch</strong>wert abges<strong>ch</strong>rieben worden.<br />

❐ 6% vom Bu<strong>ch</strong>wert abges<strong>ch</strong>rieben worden.<br />

❐ 3,1% vom Bu<strong>ch</strong>wert abges<strong>ch</strong>rieben worden.<br />

X 3% vom Bu<strong>ch</strong>wert abges<strong>ch</strong>rieben worden.<br />

❐ Keine der obigen Antworten ist ri<strong>ch</strong>tig.<br />

c) Im Jahr 2001 sind einzig auf der Bilanzposition «Übrige Sa<strong>ch</strong>anlagen» 30 stille Reserven gebildet und keine<br />

stillen Reserven aufgelöst worden.<br />

Der tatsä<strong>ch</strong>li<strong>ch</strong>e Unternehmensgewinn der Success AG für das Jahr 2001 beträgt somit<br />

❐ 320<br />

❐ 350<br />

X 380<br />

❐ 450<br />

❐ Keine der obigen Antworten ist ri<strong>ch</strong>tig.<br />

d) In der Bilanzposition «Übrige Sa<strong>ch</strong>anlagen» könnten unter anderen folgende Positionen (Konten) enthalten<br />

sein:<br />

❐ Beteiligungen, Fahrzeuge, Lagereinri<strong>ch</strong>tungen, Mobilien.<br />

X EDV-Anlagen, Fahrzeuge, Lagereinri<strong>ch</strong>tungen, Mobilien.<br />

❐ Aktivdarlehen, Beteiligungen, Fahrzeuge, Mobilien.<br />

❐ EDV-Anlagen, Fahrzeuge, Mobilien, Transitoris<strong>ch</strong>e Aktiven.<br />

❐ Keine der obigen Antworten ist ri<strong>ch</strong>tig.<br />

e) Der seit der Gründung unveränderte Hypothekarkredit musste im Jahr 2001 dur<strong>ch</strong>s<strong>ch</strong>nittli<strong>ch</strong> zu<br />

X 4,5% verzinst werden.<br />

❐ 8% verzinst werden.<br />

❐ 4% verzinst werden.<br />

❐ 10% verzinst werden.<br />

❐ Keine der obigen Antworten ist ri<strong>ch</strong>tig.<br />

f) Die Aktionäre erhalten aus dem Gewinn von 2001 eine Bruttodividende von<br />

❐ Fr. 5.20 je Aktie.<br />

❐ Fr. 7.80 je Aktie.<br />

X Fr. 8.– je Aktie.<br />

❐ Fr. 12.– je Aktie.<br />

❐ Keine der obigen Antworten ist ri<strong>ch</strong>tig.<br />

Je ri<strong>ch</strong>tige Zuordnung 2 Punkte<br />

Total 12 Punkte

5. Aufgabe Kalkulation im Warenhandel<br />

Teil A: Wareneinkauf<br />

a) Bere<strong>ch</strong>nung des Einstandspreises der 18 Betten und je Bett<br />

BKAP Fr. 23’400.—<br />

– Rabatt (2 Betten) Fr. 2’600.—<br />

= NKAP Fr. 20’800.— 1<br />

– Skonto 3% Fr. 624.—<br />

= NBAP Fr. 20’176.— 1<br />

+ Bezugskosten Fr. 450.—<br />

= ESP Fr. 20’626.— 1<br />

Kalkulationss<strong>ch</strong>ema 1<br />

ESP je Bett 20’626.– : 18 = 1’145.90 gerundet Fr. 1’146.– 1<br />

b) Rabatt in Prozenten<br />

100 · 2’600 : 23’400 = 11,1% 2<br />

bzw. 2 /18 = 11,1%<br />

Teil B: Warenverkauf<br />

Bere<strong>ch</strong>nung des Verkaufspreises<br />

ESP Fr. 158.—<br />

+ Bruttogewinnzus<strong>ch</strong>lag 83% Fr. 131.15<br />

= NE Fr. 289.15 1<br />

+ MWST 7,6% Fr. 22.— oder Fr. 21.95<br />

= NE inkl. MWST = NBVP Fr. 311.15 1<br />

+ Skonto 2% Fr. 6.35<br />

= NKVP Fr. 317.50 1<br />

+ Rabatt 8% Fr. 27.60<br />

= BKVP Fr. 345.10 oder Fr. 345.05<br />

gerundet Fr. 345.— 1<br />

Total 11 Punkte

6. Aufgabe Mehrwertsteuer<br />

Bu<strong>ch</strong>ungssatz<br />

a)–d) Soll Haben Betrag<br />

a) Warenaufwand Kreditoren 5’100.25 1<br />

Debitor Vorsteuer Warenaufwand 360.25 1 + 1<br />

b) Debitoren Warenertrag 8’400.— 1<br />

Warenertrag Kreditor MWST 593.30 1 + 1<br />

c) Warenertrag Debitoren 840.— 1<br />

Kreditor MWST Warenertrag 59.35 1 + 1<br />

d1) Kreditor MWST Debitor Vorsteuer 162’500.— 1<br />

d2) Kreditor MWST Bank 125’300.— 1<br />

Total 11 Punkte<br />

oder<br />

Bu<strong>ch</strong>ungssatz<br />

a)–d) Soll Haben Betrag<br />

a) Warenaufwand Kreditoren 4’740.— 1<br />

Debitor Vorsteuer Kreditoren 360.25 1 + 1<br />

b) Debitoren Warenertrag 7’806.70 1<br />

Debitoren Kreditor MWST 593.30 1 + 1<br />

c) Warenertrag Debitoren 780.65 1<br />

Kreditor MWST Debitoren 59.35 1 + 1<br />

d1) Kreditor MWST Debitor Vorsteuer 162’500.— 1<br />

d2) Kreditor MWST Bank 125’300.— 1<br />

Total 11 Punkte

7. Aufgabe Deckungsbeitragsre<strong>ch</strong>nung<br />

a) Erfolg des Jahres 2002<br />

Einnahmen (5’500 · 80) Fr. 440’000.— 1<br />

– variable Kosten (5’500 · 12) Fr. 66’000.— 1<br />

– fixe Kosten Fr. 340’000.—<br />

= Gewinn Fr. 34’000.— 1<br />

bzw.<br />

DB je Überna<strong>ch</strong>tung = 80 – 12 = 68<br />

Total DB 5’500 · 68 Fr. 374’000.— (2)<br />

– fixe Kosten Fr. 340’000.—<br />

= Gewinn Fr. 34’000.— (1)<br />

b) Deckungsbeitrag je Überna<strong>ch</strong>tung<br />

DB je Überna<strong>ch</strong>tung = 80 – 12 = Fr. 68.— 1<br />

c) Nutzs<strong>ch</strong>welle des Jahres 2002<br />

340’000 : 68 = 5’000 Überna<strong>ch</strong>tungen 2<br />

Variante: 340’000 : 65 = 5’231 Überna<strong>ch</strong>tungen<br />

d) Änderung des ges<strong>ch</strong>ätzten Erfolgs des Jahres 2002<br />

Einnahmen (14 · 3 · 60) Fr. 2’520.— 1<br />

– variable Kosten (14 · 3 · 12) Fr. 504.— 1<br />

– zusätzli<strong>ch</strong>e fixe Kosten (4 · 175) Fr. 700.—<br />

= Zusatzgewinn Fr. 1’316.— 1<br />

bzw.<br />

Mehr-DB (14 · 3 · 48) Fr. 2’016.— (2)<br />

– zusätzli<strong>ch</strong>e fixe Kosten Fr. 700.—<br />

= Zusatzgewinn Fr. 1’316.— (1)<br />

Total 9 Punkte

8. Aufgabe Abs<strong>ch</strong>reibungen, stille Reserven<br />

A Abs<strong>ch</strong>reibungen<br />

a) Abs<strong>ch</strong>reibungsbu<strong>ch</strong>ung<br />

Bu<strong>ch</strong>ungssatz<br />

Soll Haben Betrag<br />

Abs<strong>ch</strong>reibungen Mas<strong>ch</strong>inen 30’000.— 1 + 1<br />

b) Kaufpreis der Mas<strong>ch</strong>ine<br />

150’000 = 80%<br />

187’500 = 100% = 80% 1<br />

234’375 = 100% 1<br />

B Stille Reserven<br />

a) Bestand und Veränderung stille Reserven auf dem Warenbestand<br />

1.1.2001 31.12.2001 Veränderung stille<br />

Reserven (Vorzei<strong>ch</strong>en<br />

und Betrag verlangt)<br />

Bu<strong>ch</strong>wert tatsä<strong>ch</strong>li<strong>ch</strong>er Bestand stille Bu<strong>ch</strong>wert tatsä<strong>ch</strong>li<strong>ch</strong>er Bestand stille + = Zunahme<br />

(Fibu) Wert Reserven (Fibu) Wert Reserven – = Abnahme<br />

Warenbestand 450 675 225 650 975 325 + 100<br />

4 Punkte; je Fehler 1 Punkt Abzug<br />

b) Bu<strong>ch</strong>ung für die Warenbestandeskorrektur Ende 2001<br />

Bu<strong>ch</strong>ungssatz<br />

Soll Haben Betrag<br />

Warenbestand Warenaufwand 200.— 1 + 1<br />

Total 10 Punkte