KGAL PropertyClass England 3 Prospekt

KGAL PropertyClass England 3 Prospekt

KGAL PropertyClass England 3 Prospekt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

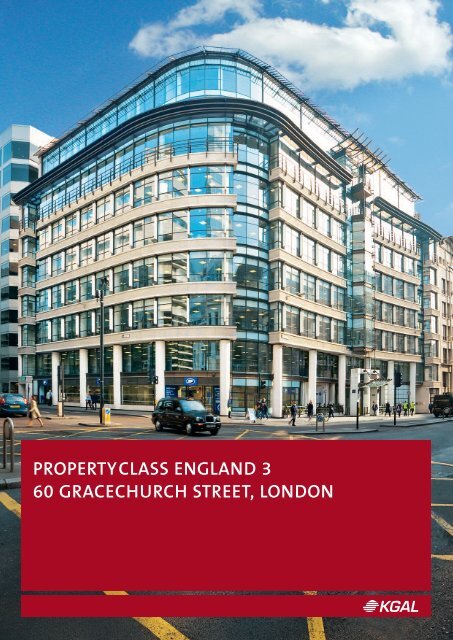

PROPERTYCLASS ENGLAND 3<br />

60 GRACECHURCH STREET, LONDON

Inhaltsverzeichnis<br />

Brief der Geschäftsführung / <strong>Prospekt</strong>verantwortung 5<br />

Beteiligungsangebot im Überblick 6<br />

Risikohinweise 12<br />

Initiator <strong>KGAL</strong> GmbH & Co. KG 30<br />

Immobilienstandort 38<br />

Fondsimmobilie 50<br />

Vermietung und Bewirtschaftung 62<br />

Investitions- und Finanzierungsplan 78<br />

Prognoserechnung 82<br />

Sensitivitätsanalysen 92<br />

Rechtliche Grundlagen 100<br />

Steuerliche Grundlagen 126<br />

Beteiligung 138<br />

Weitere Vertragspartner und Verflechtungen 148<br />

Gesellschaftsvertrag 166<br />

Treuhandvertrag 182<br />

Muster der Handelsregister-Vollmacht 187<br />

Jahresabschluss und Lagebericht der Fondsgesellschaft zum 31.12.2009 188<br />

Verbraucherinformationen für den Fernabsatz 196<br />

Zusatzinformationen Vermögensanlagen-Verkaufsprospektverordnung 200<br />

Angabenvorbehalt / Impressum 202<br />

Die inhaltliche Richtigkeit der im <strong>Prospekt</strong> gemachten Angaben ist nicht Gegenstand der Prüfung<br />

des <strong>Prospekt</strong>es durch die Bundesanstalt für Finanzdienstleistungsaufsicht.<br />

3

Foto: Neil Waving<br />

London, Ansichtskarten im Souvenirshop

Geschäftsführung R E A L I N V E STM E N TS<br />

DATUM DER<br />

PROSPEKTAUFSTELLUNG<br />

29.03.2011<br />

Sehr geehrte Investoren,<br />

mit dem geschlossenen Fonds <strong>PropertyClass</strong> <strong>England</strong> 3 können wir Ihnen bereits<br />

unsere dritte Immobilienbeteiligung in London anbieten.<br />

Die Fondsimmobilie „60 Gracechurch Street“ liegt im Herzen der City of London,<br />

einem der wichtigsten globalen Finanzzentren. Mit dem Sitz der Bank of <strong>England</strong><br />

hat dieser Stadtteil seit jeher eine hohe Anziehungskraft für Banken und Versicherungen.<br />

Über Jahrzehnte hat sich die City of London als eine der ersten Adressen<br />

weltweit etabliert.<br />

Die Fondsimmobilie bietet moderne Architektur mit Repräsentationscharakter, die<br />

sich gut ins Straßenbild der pulsierenden Metropole fügt. Dank einer umfang reichen<br />

Modernisierung im Jahr 2010 kann das 1997 errichtete Gebäude nun mit neuwertigen<br />

„Grade A“-Büroflächen überzeugen. Zudem erfüllt die Fondsimmobilie die Nachhaltigkeitskriterien<br />

des renommierten Umweltzertifikates BREEAM mit „sehr gut“.<br />

Der Mietvertrag mit der Allianz Services (UK) Limited läuft bis zum 01.01.2026 ohne<br />

vorzeitiges ordentliches Kündigungsrecht. Als Mietgarant steht für die gesamte<br />

Laufzeit die Muttergesellschaft Allianz Global Corporate & Specialty AG Pate – eines<br />

der führenden Versicherungs- und Finanzdienstleistungsunternehmen mit sehr<br />

guter Bonität.<br />

Mit <strong>PropertyClass</strong> <strong>England</strong> 3 profitieren Sie von der langjährigen Expertise der<br />

<strong>KGAL</strong> GmbH & Co. KG (<strong>KGAL</strong>) als Initiator geschlossener Fonds.<br />

Die <strong>KGAL</strong> mit Sitz in Grünwald übernimmt gemäß § 3 Vermögensanlagen-Verkaufsprospektverordnung<br />

als Anbieter die Verantwortung für den Inhalt dieses <strong>Prospekt</strong>es<br />

und erklärt, dass ihres Wissens die im <strong>Prospekt</strong> enthaltenen Angaben richtig<br />

und keine wesentlichen Umstände ausgelassen sind. Weitere Informationen zur<br />

<strong>KGAL</strong> finden Sie in den Kapiteln „Initiator <strong>KGAL</strong> GmbH & Co. KG“ und „Weitere Vertragspartner<br />

und Verflechtungen“.<br />

<strong>KGAL</strong> GMBH & CO. KG<br />

Tölzer Straße 15<br />

82031 Grünwald<br />

www.kgal.de<br />

VORSITZENDER DES<br />

VERWALTUNGSRATES<br />

Dr. Stefan Schmittmann<br />

GESCHÄFTSFÜHRUNG<br />

Carsten Eckert<br />

Steffen Kurt Holderer<br />

Gert Waltenbauer<br />

Dieter Weiß<br />

Dr. Klaus Wolf<br />

Stefan Ziegler<br />

<strong>KGAL</strong> GMBH & CO. KG<br />

Sitz Grünwald<br />

Amtsgericht München<br />

HRA 61588<br />

UST-IDNR.<br />

DE 129 992 086<br />

PERSÖNLICH HAFTENDE<br />

GESELLSCHAFTERIN<br />

<strong>KGAL</strong> Verwaltungs-GmbH<br />

Sitz Grünwald<br />

Amtsgericht München<br />

HRB 82708<br />

Mit freundlichen Grüßen<br />

<strong>KGAL</strong> GmbH & Co. KG,<br />

vertreten durch die persönlich haftende Gesellschafterin <strong>KGAL</strong> Verwaltungs-GmbH,<br />

diese vertreten durch ihre Geschäftsführer<br />

Stefan Ziegler Gert Waltenbauer<br />

5

Beteiligungsangebot im Überblick<br />

Dieses Beteiligungsangebot des Initiators /Anbieters <strong>KGAL</strong><br />

GmbH & Co. KG (im Folgenden „<strong>KGAL</strong>“) eröffnet deutschen<br />

Investoren die Möglichkeit, sich langfristig über einen<br />

geschlossenen Fonds an einer Immobilie in Großbritannien<br />

zu beteiligen.<br />

Fondskonzept<br />

Anlageobjekt ist ein Bürogebäude in London (im Folgenden<br />

„Fonds immobilie“), nähere Angaben finden sich im<br />

Kapitel „Fondsimmobilie“ ab Seite 50<br />

Die Büroflächen der Fondsimmobilie sind bis zum<br />

01.01.2026 ohne Kündigungsoption an Allianz Services<br />

(UK) Limited vermietet; die Einzelhandelsfläche ist bis ins<br />

Jahr 2018 an die Drogerie- und Apothekenkette Boots UK<br />

Limited vermietet<br />

Fondsgesellschaft ist die Property Class <strong>England</strong> 3<br />

GmbH & Co. KG mit Sitz in Grünwald (im Folgenden „Fondsgesellschaft“),<br />

die Eigentümer der Fondsimmobilie ist<br />

(Emittent der Vermögensanlage)<br />

Die Erwerber der Vermögensanlage (im Folgenden „Investoren“)<br />

können sich mittelbar über einen Treuhandkommanditisten<br />

oder unmittelbar als Kommanditisten an der<br />

Fondsgesellschaft beteiligen<br />

Der Prognosezeitraum beträgt 11 Jahre und 7 Monate bis<br />

zum 31.12.2022<br />

Eine ordentliche Kündigung der Beteiligung durch den<br />

Investor ist erstmals zum 31.12.2027 möglich<br />

Zielgruppe<br />

Das Beteiligungsangebot richtet sich an natürliche Personen,<br />

die<br />

Staatsbürger des europäischen Wirtschaftsraumes und<br />

in Deutschland unbeschränkt steuerpflichtig sind sowie<br />

keinen Wohnsitz oder gewöhnlichen Aufenthalt in Großbritannien<br />

haben und ihre Beteiligung im Privatvermögen<br />

halten (siehe hierzu das Kapitel „Steuerliche Grundlagen“<br />

ab Seite 126),<br />

die Absicht haben, sich mit einem Teil ihres Vermögens<br />

langfristig an einer Büroimmobilie in London mit attraktiven<br />

prognostizierten Ausschüttungen / Entnahmen und<br />

Wertsteigerungschancen zu beteiligen (unternehmerische<br />

Beteiligung) und<br />

bereit sind, die mit der Beteiligung verbundenen Risiken<br />

zu tragen (siehe hierzu das Kapitel „Risikohinweise“ ab<br />

Seite 12)<br />

Potenziellen Investoren wird empfohlen, sich vor Zeichnung<br />

des Beteiligungsangebotes bei Vertretern der rechtsund<br />

steuerberatenden bzw. wirtschaftsprüfenden Berufe<br />

über die rechtlichen und steuerlichen Auswirkungen zu<br />

informieren<br />

Beitritt / Mindestbeteiligung<br />

Die Beteiligung erfolgt grundsätzlich in Pfund Sterling<br />

(GBP), Einzahlungen können aber auch in Euro erfolgen<br />

Der Beitritt ist frühestens zum 31.05.2011 möglich,<br />

danach jeweils monatlich bis zum 31.12.2011 (vorbehaltlich<br />

einer vorherigen Vollplatzierung / Schließung)<br />

Die Zeichnungsfrist kann vom geschäftsführenden Kommanditisten<br />

der Fondsgesellschaft einmalig um ein Jahr<br />

verlängert werden<br />

Die Mindestbeteiligung (Kapitaleinlage) beträgt GBP<br />

10.000; höhere Kapitaleinlagen bis GBP 80.000 müssen<br />

jeweils auf volle GBP 1.000 lauten; Kapitaleinlagen ab<br />

GBP 80.000 müssen jeweils auf volle GBP 5.000 lauten<br />

Auf die jeweilige Kapitaleinlage ist ein Agio in Höhe von<br />

5 % zu leisten<br />

Die Kapitaleinlage des Investors zuzüglich Agio und die<br />

gegebenenfalls anfallende britische Grunderwerbsteuer<br />

nebst Steuerberatungskosten zuzüglich britischer Umsatzsteuer<br />

werden jeweils spätestens zum letzten Bankarbeitstag<br />

des jeweiligen Monats gemäß den Angaben im<br />

Zeichnungsschein fällig<br />

Das zur Zeichnung zur Verfügung stehende Kommandit -<br />

kapital beläuft sich auf GBP 63,5 Mio.<br />

6 I Beteiligungsangebot im Überblick

Immobilienstandort<br />

London ist Hauptstadt und Regierungssitz Großbritanniens<br />

und eines der bedeutendsten Wirtschaftszentren der<br />

Welt<br />

Die Fondsimmobilie liegt zentral im Versicherungs- und<br />

Bankenviertel im Herzen der „City of London“<br />

Ideale Anbindung an den öffentlichen Nahverkehr:<br />

Zugang zum zentralen Verkehrsknotenpunkt des Londoner<br />

U-Bahn-Netzes über die U-Bahn-Station „Monument“<br />

Hohe Flächennachfrage bei gleichzeitig geringem Angebot:<br />

Durch den anhaltend starken Wettbewerb um Flächen in<br />

guter Lage werden auch künftig Mietsteigerungen erwartet<br />

Fondsimmobilie<br />

Die Fondsimmobilie wurde 1997 als hochwertiges Bürogebäude<br />

mit neun oberirdischen Geschossen und zwei Untergeschossen<br />

errichtet<br />

Die vermietbare Fläche beläuft sich auf insgesamt rund<br />

11.825 m², hiervon entfallen rund 421 m² auf die Einzelhandelsfläche<br />

im Erdgeschoss<br />

Im Jahr 2010 wurde die Fondsimmobilie umfangreich<br />

modernisiert und erfüllt nun die Anforderungen des<br />

renommierten Umweltzertifikates BREEAM mit „sehr gut“<br />

Die Fondsimmobilie verfügt über neuwertige „Grade A“-<br />

Büroflächen, die dem aktuellen Stand der Technik ent -<br />

sprechen<br />

Die klare Gebäudestruktur ermöglicht flexible Nutzungskonzepte<br />

und untermauert die nachhaltig funktionale<br />

Ausrichtung der Fondsimmobilie<br />

Gutachten<br />

Bestätigung des Marktwertes der Fondsimmobilie durch<br />

ein Gutachten des unabhängigen Sachverständigenbüros<br />

DTZ Project & Building Consultancy<br />

Ein weiteres Gutachten des unabhängigen Sachverständigen<br />

DTZ Project & Building Consultancy bestätigt den sehr<br />

guten Bau- und Ausstattungsstandard der Fondsimmobilie<br />

Mieter/Vermietung<br />

Vermietung der gesamten Büroflächen der Fondsimmobilie<br />

an Allianz Services (UK) Limited als neuer Hauptgeschäftssitz<br />

Mietgarant ist die Muttergesellschaft Allianz Global<br />

Corporate & Specialty AG mit sehr guten Bonitätsnoten<br />

Langfristiger Mietvertrag mit Allianz Services (UK) Limited<br />

ohne Kündigungsoption bis 01.01.2026<br />

Der jährliche Mietertrag aus den Büroflächen beträgt<br />

anfänglich GBP 5,9 Mio., Mietanpassungen an die Marktmiete<br />

erfolgen alle fünf Jahre und nur nach oben<br />

Für die Büroflächen ist eine Mindestmietsteigerung im<br />

Jahr 2015 bereits vertraglich fixiert<br />

Vermietung der gesamten Einzelhandelsfläche an Boots<br />

UK Limited bis Ende September 2018<br />

Der jährliche Mietertrag aus der Einzelhandelsfläche<br />

beträgt anfänglich GBP 450.000 (7,1 % der Gesamtmieteinnahmen);<br />

die Mietanpassung an die Marktmiete (2012)<br />

erfolgt nur nach oben<br />

Investition / Finanzierung<br />

Der Erwerbspreis des Fondsobjektes beträgt GBP 116 Mio.<br />

Das Gesamtinvestitionsvolumen beträgt rund GBP 132<br />

Mio. und setzt sich wie folgt zusammen 1) :<br />

GBP 116 Mio. (88 %) Erwerbspreis für Gebäude und Grundstück<br />

rund GBP 2 Mio. (1,5 %) Erwerbsnebenkosten<br />

rund GBP 8,3 Mio. (6,3 %) fondsabhängige Vergütungen<br />

rund GBP 5,1 Mio. (3,9 %) fondsabhängige Nebenkosten<br />

rund GBP 0,5 Mio. (0,4 %) Liquiditätsreserve<br />

Die Finanzierung erfolgt über Kommanditkapital und Agio<br />

in Höhe von insgesamt rund GBP 66,7 Mio. sowie über<br />

Fremdkapital in Höhe von GBP 65 Mio. und einen Überschuss<br />

aus Mieteinnahmen (für den Zeitraum vom<br />

22.12.2010 bis 31.05.2011) von rund GBP 0,2 Mio.<br />

Die Zinsen für das Fremdkapital wurden langfristig über<br />

zehn Jahre bis zum 22.12.2020 fixiert<br />

1) Rundungsdifferenzen durch Auf- und Abrundungen.<br />

7

Ausschüttungen / Entnahmen<br />

Prognostizierte Ausschüttungen / Entnahmen bezogen auf<br />

die Kapitaleinlage (ohne Agio) von anfänglich 5,5 % p. a.<br />

auf 6,0 % p. a. steigend<br />

Reguläre Ausschüttungen / Entnahmen jeweils nachschüssig<br />

zum 30.04. des Folgejahres, erstmals zum 30.04.2012<br />

Ausschüttungen / Entnahmen erfolgen grundsätzlich in<br />

Pfund Sterling, sind aber auch in Euro möglich<br />

Wesentliche Rechte der Investoren<br />

Beteiligung am Vermögen, Gewinn und Verlust der Fondsgesellschaft<br />

Einsichts- Kontroll- und Informationsrechte eines Kommanditisten<br />

Stimmrechte in der Gesellschafterversammlung<br />

Zu diesen und den weiteren Rechten der Investoren siehe<br />

die umfassende Darstellung im Kapitel „Rechtliche Grund -<br />

lagen“ ab Seite 106.<br />

Steuerliche Behandlung<br />

Die Investoren erzielen aus der Fondsgesellschaft Einkünfte<br />

aus Vermietung und Verpachtung sowie aus Kapitalvermögen<br />

Die nach dem Doppelbesteuerungsabkommen zwischen<br />

Großbritannien und Deutschland zu versteuernden Einkünfte<br />

aus Vermietung und Verpachtung sind grundsätzlich<br />

in Deutschland steuerfrei<br />

In Großbritannien geltende Freibeträge und individuelle<br />

Steuersätze sind zu beachten<br />

Für Einkünfte aus Vermietung und Verpachtung von<br />

Immobilien in Großbritannien findet der Progressionsvorbehalt<br />

keine Anwendung mehr<br />

Während des Prognosezeitraums erfolgt nach derzeit geltender<br />

Gesetzeslage voraussichtlich keine Besteuerung der<br />

Mieteinkünfte deutscher Investoren in Großbritannien bis<br />

zu einer Beteiligungshöhe von rund GBP 100.000 zuzüglich<br />

Agio 1)<br />

Kapitaleinlagen von über GBP 80.000 lösen britische<br />

Grunderwerbsteuer aus, die von den Investoren zusätzlich<br />

zu ihrer Kapitaleinlage und dem Agio zu leisten ist (siehe<br />

hierzu im Kapitel „Steuerliche Grundlagen“ ab Seite 133)<br />

Einkünfte aus Kapitalvermögen unterliegen in Deutschland<br />

der Abgeltungsteuer 2)<br />

Einzahlungs- und Platzierungsgarantie<br />

Die <strong>KGAL</strong> GmbH & Co. KG garantiert die vollständige Einzahlung<br />

und Platzierung des Kommanditkapitals in Höhe<br />

von bis zu GBP 63,5 Mio. bis zum 31.12.2011 (siehe hierzu<br />

im Kapitel „Rechtliche Grundlagen“ Seite 122)<br />

1) Voraussetzung dafür ist, dass die Investoren über das vorliegende Beteiligungsangebot<br />

hinaus keine Einkünfte beziehen, für die Großbritannien ein Besteuerungsrecht zusteht.<br />

2) Dies gilt für den Fall, dass diese Einkünfte nicht in unmittelbarem Zusammenhang mit<br />

den Vermietungseinkünften stehen.<br />

8 I Beteiligungsangebot im Überblick

Gute Gründe für die Beteiligung<br />

Die Fondsimmobilie liegt direkt im Herzen der City of<br />

London, dem Versicherungs- und Bankenviertel der<br />

Stadt<br />

Ausgezeichnete Verkehrsanbindung: Über die 100 Meter<br />

entfernte U-Bahn-Station „Monument“ lassen sich<br />

fünf der wichtigsten Londoner U-Bahnlinien erreichen<br />

Langfristiger Mietvertrag mit Allianz Services (UK)<br />

Limited bis 01.01.2026 ohne ordentliches Kündigungsrecht<br />

Mietgarant für die Allianz Services (UK) Limited ist die<br />

Muttergesellschaft Allianz Global Corporate & Specialty<br />

AG mit sehr guter Bonität<br />

Hochwertiges Gebäude nach modernstem Standard:<br />

Die Fondsimmobilie erfüllt die Nachhaltigkeitskriterien<br />

des renommierten Umweltzertifikates BREEAM mit<br />

„sehr gut“<br />

Prognostizierte Ausschüttungen/Entnahmen von 5,5%<br />

p. a. steigend auf 6,0 % p. a. bezogen auf die Kapitalein -<br />

lage (ohne Agio)<br />

Auf einen Blick (PROGNOSE; Stand: 29.03.2011)<br />

Mindestbeteiligung (Kapitaleinlage) 1) GBP 10.000<br />

Erster Beitrittstermin 31.05.2011<br />

Prognosezeitraum 11 Jahre und 7 Monate (01.06.2011 bis 31.12.2022)<br />

Prognostizierte Ausschüttungen / Entnahmen p.a. 2) 3) 2011 bis 2020: 5,5 %<br />

(jeweils zum 30.04. des Folgejahres) 2021 bis 2022: 6,0 %<br />

Prognostizierte Gesamtausschüttungen- /entnahmen 3) 4) im Jahr 2023 rund 177,78 %<br />

1) Zuzüglich 5 % Agio. Die Gesamthöhe der Provisionen übersteigt das Agio. Höhere Beteiligungen müssen jeweils auf volle GBP 1.000 lauten, Kapitaleinlagen ab GBP 80.000 müssen<br />

jeweils auf volle GBP 5.000 lauten.<br />

2) Im Beitrittsjahr zeitanteilige Berechnung ab dem ersten Kalendertag des auf den Beitritt folgenden Monats.<br />

3) Prognostizierte Ausschüttungen / Entnahmen p. a. jeweils bezogen auf die Kapitaleinlage (ohne Agio). Die angegebenen Ausschüttungen / Entnahmen beinhalten auch die Kapital -<br />

rückzahlungen. Weitere Einzelheiten zu Ausschüttungen / Entnahmen sowie zur steuerlichen Behandlung sind den Kapiteln „Prognoserechnung“ ab Seite 82 und „Steuerliche Grundlagen“<br />

ab Seite 126 zu entnehmen.<br />

4) Unter der Annahme, dass die Fondsimmobilie zum 31.12.2022 unter Einhaltung der getroffenen Annahmen zum prognostizierten Veräußerungserlös (siehe hierzu im Kapitel „Prognoserechnung“<br />

ab Seite 87) verkauft wird. Gemäß Prognose erhält die <strong>KGAL</strong> ein Honorar von 1 % des Nettoveräußerungserlöses zuzüglich gegebenenfalls anfallender Umsatzsteuer<br />

sowie im Falle einer Veräußerung über dem prognostizierten Veräußerungspreis eine Erfolgsprovision (siehe hierzu im Kapitel„Rechtliche Grundlagen“ auf Seite 121).<br />

9

London, Houses of Parliament und Big Ben<br />

Foto: Neil Waving

Risikohinweise<br />

Die Beteiligung an der Fondsgesellschaft stellt für den Erwerber<br />

der Vermögensanlage (im Folgenden „Investor“) ein langfristiges<br />

Engagement mit unternehmerischen Risiken dar.<br />

Das Ergebnis dieser unternehmerischen Beteiligung hängt<br />

von einer Vielzahl variabler wirtschaftlicher Faktoren ab. Änderungen<br />

der wirtschaftlichen, steuerlichen und rechtlichen<br />

Rahmenbedingungen sind möglich. Hierdurch können die<br />

Verfügbarkeit, die Werthaltigkeit und die Verwertbarkeit der<br />

Fondsimmobilie und folglich die Liquidität des Immobilienfonds<br />

und das Ergebnis der Beteiligung negativ beeinflusst<br />

werden. Abweichungen von Prognosewerten und Kostenansätzen<br />

wie Mieterträgen, Infla tionsrate, Wertentwicklung<br />

der Fondsimmobilie und Instandhaltungskosten können die<br />

Ergebnisse der Fondsgesellschaft und somit die Ausschüttungen/Entnahmen<br />

negativ beeinflussen. Die Beteiligung<br />

unterliegt daher Risiken, die sich unter anderem sowohl im<br />

Verkehrswert der Fondsimmobilie als auch in den laufenden<br />

Erträgen aus der Vermietung der Fondsimmobilie widerspiegeln<br />

können. Zukünftige Entwicklungen können die erwarteten<br />

Ergebnisse nachteilig beeinflussen. Der Investor sollte<br />

deshalb finanziell angemessen ausgestattet sein und über<br />

ausreichende Liquiditätsreserven verfügen. Die Beteiligung<br />

sollte ohne Übergewichtung eine Beimischung zum übrigen<br />

Vermögensportfolio des Investors darstellen und eigenfinanziert<br />

sein.<br />

Der Investor trägt mit seiner Beteiligung an der Fondsgesellschaft<br />

das Risiko eines Totalverlustes seines eingesetzten<br />

Kapitals (Summe aus Kapitaleinlage und Agio) sowie einer<br />

gegebenenfalls gezahlten Grunderwerbsteuer nach britischem<br />

Recht (Stamp Duty Land Tax) nebst hierbei angefallener<br />

Steuerberatungsgebühr zuzüglich britischer Umsatzsteuer<br />

(Grunderwerbsteuer und Steuerberatungsgebühr<br />

zuzüglich britischer Umsatzsteuer im Folgenden zusammen<br />

„weitere Aufwendungen“). Dieses Beteiligungsangebot ist<br />

somit nur für Investoren geeignet, die bei negativer<br />

Entwicklung einen solchen Verlust hinnehmen können. Ein<br />

Totalverlust tritt ein, wenn die Rückflüsse aus der Fonds -<br />

immobilie ganz oder teilweise ausbleiben und damit nicht<br />

ausreichen, die Kosten und Steuern der Fondsgesellschaft<br />

und des Investors zu decken. Insbesondere bei einer Fremdfinanzierung<br />

der Beteiligung durch den Investor kann es<br />

über den Verlust des eingesetzten Kapitals und der weiteren<br />

Aufwendungen hinaus auch zu einer Gefährdung des weiteren<br />

Vermögens des Investors bis hin zu einer Privatinsolvenz<br />

kommen (maximales Risiko; siehe hierzu den Abschnitt<br />

„Investorgefährdende Risiken“ ab Seite 26).<br />

Die folgende Darstellung enthält die wesentlichen tatsächlichen<br />

und rechtlichen Risiken im Zusammenhang mit der<br />

angebotenen Vermögensanlage (Beteiligung an der Fondsgesellschaft),<br />

soweit sie dem Anbieter zum Zeitpunkt der<br />

<strong>Prospekt</strong>aufstellung (29.03.2011) bekannt sind. Sie kann<br />

nicht eventuelle zusätzliche Risiken behandeln, die sich<br />

möglicherweise aus der individuellen Situation des Investors<br />

ergeben. Dem Investor wird daher empfohlen, das<br />

Beteiligungsangebot und die damit verbundenen Risiken<br />

eingehend zu prüfen und sich dazu gegebenenfalls fachkundiger<br />

Berater zu bedienen.<br />

Die nachfolgend aufgeführten Risiken können sowohl einzeln<br />

als auch kumulativ eintreten und in jeder Konstellation<br />

zu erheblichen negativen Auswirkungen führen.<br />

Prognose- und<br />

anlagegefährdende Risiken<br />

Prognose- und anlagegefährdende Risiken sind Risiken,<br />

deren Eintritt dazu führen kann, dass die prognostizierten<br />

Ergebnisse nicht erzielt werden und dass es zu einer Verringerung<br />

oder zu einem Ausbleiben von Ausschüttungen /<br />

Entnahmen kommt. Darüber hinaus kann der Eintritt dieser<br />

Risiken zu einem teilweisen oder vollständigen Verlust des<br />

vom Investor eingesetzten Kapitals und der weiteren Aufwendungen<br />

führen.<br />

12 I Risikohinweise

Instandhaltung / Instandsetzung<br />

Bei der Fondsimmobilie handelt es sich um ein im Jahr 1997<br />

errichtetes Bürogebäude. Die Mietflächen sind zu 96,4 % bis<br />

zum 01.01.2026 an den Hauptmieter Allianz Services (UK)<br />

Limited und zu 3,6 % bis zum 28.09.2018 an die Drogerieund<br />

Apothekenkette Boots UK Limited vermietet.<br />

Grundsätzlich sind sämtliche Instandhaltungs- und Instandsetzungsmaßnahmen,<br />

einschließlich solcher an Dach und<br />

Fach, sowie alle anfallenden Reparaturen und Wartungen innerhalb<br />

der Mietflächen von den Mietern auf eigene Rechnung<br />

durchzuführen. Daher wurden in der Prognoserechnung<br />

keine Kosten für Instandhaltung und -setzung<br />

berücksichtigt. Der Mieter Allianz Services (UK) Limited ist in<br />

den letzten drei Jahren vor Mietvertragsende nicht mehr zur<br />

Erbringung solcher Instandhaltungs- und Instandsetzungsmaßnahmen<br />

verpflichtet. Er hat jedoch auch keine Ansprüche<br />

gegenüber der Fondsgesellschaft, derartige Instand -<br />

haltungs- und Instandsetzungsmaßnahmen auf Kosten der<br />

Fondsgesellschaft durchführen zu lassen. Sollte der Mieter<br />

Allianz Services (UK) Limited dessen ungeachtet solche Maßnahmen<br />

durchführen, so hat er die hierfür anfallenden<br />

Kosten zu tragen. Darüber hinaus ist nicht auszuschließen,<br />

dass die Mieter ihren Instandhaltungspflichten nicht in dem<br />

vertraglich vereinbarten Umfang nachkommen, oder dass<br />

zukünftige gesetzliche Regelungen Modernisierungsmaßnahmen<br />

(z. B. hinsichtlich der Energieeffizienz) notwendig<br />

machen, deren Kosten nicht auf die Mieter umlegbar sind. In<br />

diesen Fällen könnten die jeweils für die Fondsgesellschaft<br />

zusätzlich anfallenden Kosten zu einer Minderung der<br />

prognostizierten Ausschüttungen/Entnahmen führen oder<br />

es müsste zusätzliches Fremdkapital aufgenommen werden.<br />

Dies kann sich für den Investor negativ auf das Ergebnis<br />

seiner Beteiligung an der Fondsgesellschaft auswirken.<br />

Weiter ist nicht auszuschließen, dass der Mieter Allianz<br />

Services (UK) Limited den übernommenen Serviceleistungen<br />

für die Einzelhandelsfläche und die Gemeinschafts flächen<br />

nicht in dem vertraglich vereinbarten Umfang nachkommt<br />

und diese Leistungen von der Fondsgesellschaft auf eigene<br />

Kosten durchgeführt werden müssen. Weiterhin besteht die<br />

Möglichkeit, dass der Mieter der Einzelhandelsfläche seiner<br />

Kostenerstattungspflicht für die Serviceleistungen nicht<br />

nachkommt und diese von der Fondsgesellschaft zu tragen<br />

sind. Dies kann sich für den Investor negativ auf das Ergebnis<br />

der Beteiligung auswirken.<br />

Beschädigung / Untergang / Zerstörung<br />

Im Falle eines infolge Zerstörung notwendigen Wiederaufbaus<br />

der Fondsimmobilie besteht das Risiko, dass die Kosten<br />

hierfür und der damit zusammenhängende Nutzungs -<br />

ausfall der Fondsimmobilie die durch die Versicherungen<br />

gedeckten Beträge übersteigen.<br />

Sofern sich der Umfang der von der Fondsgesellschaft abgeschlossenen<br />

Versicherungen im Schadenfall als nicht ausreichend<br />

herausstellt oder die Versicherungen aufgrund von<br />

Änderungen in den Versicherungsbedingungen oder aus<br />

anderen Gründen (wie Insolvenz des Versicherungsunternehmens)<br />

die anfallenden Kosten nicht oder nicht in vollem<br />

Umfang tragen sollten, sind die zusätzlichen Kosten von der<br />

Fondsgesellschaft zu tragen.<br />

Ferner kann der Mietvertrag mit der Allianz Services (UK)<br />

Limited im Falle der Beschädigung/Zerstörung der vermieteten<br />

Flächen von beiden Parteien nach Ablauf von drei Jahren nach<br />

einem solchen Ereignis außerordentlich gekündigt werden,<br />

wenn die Wiederherstellung der Mietflächen innerhalb der folgenden<br />

zwei Jahre unrealistisch erscheint. Des Weiteren können<br />

beide Parteien schriftlich kündigen, wenn innerhalb von<br />

vier Jahren und sechs Monaten nach der Zerstörung/Beschädigung<br />

der Mietflächen nicht mit dem Wiederaufbau begonnen<br />

wurde und es unrealistisch erscheint, den Wiederaufbau in den<br />

folgenden zwölf Monaten durchführen zu können.<br />

13

Der Mietvertrag mit dem Mieter Boots UK Limited endet,<br />

sofern sich ein versichertes Risiko realisiert und das Gebäude<br />

hierdurch zerstört oder erheblich beschädigt wird und es<br />

dem Vermieter nicht innerhalb von fünf Jahren nach Eintritt<br />

der Beschädigung / Zerstörung möglich war, alle notwen -<br />

digen Genehmigungen für die Wiederherstellung der<br />

Mieträume zu erlangen. Eine Vertragsbeendigung erfolgt<br />

nicht, wenn der Versicherungsvertrag aufgrund eines<br />

Umstandes, der vom Mieter zu vertreten ist, nichtig oder<br />

anfechtbar geworden ist oder die Versicherungssumme von<br />

der Versicherung aufgrund eines solchen Umstandes<br />

zurückbehalten wird.<br />

In Folge einer möglichen Kostenbelastung der Fondsgesellschaft<br />

und /oder ausbleibender Mieteinnahmen kann sich<br />

dies negativ auf das Ergebnis der Beteiligung für den Investor<br />

auswirken bis hin zu einem teilweisen oder vollständigen<br />

Verlust des eingesetzten Kapitals und der weiteren Aufwendungen.<br />

Baumängel<br />

Es kann nicht ausgeschlossen werden, dass die Fondsimmobilie<br />

mit Baumängeln behaftet ist, die mit technischem Gutachten<br />

vom 15.12.2010 nicht festgestellt wurden. Ebensowenig<br />

kann das Risiko im Nachhinein auftretender<br />

Baumängel oder bei der Abnahme der Modernisierungsmaßnahmen<br />

nicht festgestellter Baumängel ausgeschlossen<br />

werden. Kosten für die Beseitigung solcher Mängel sind von<br />

der Fondsgesellschaft zu tragen, sofern diese nicht auf den<br />

Mieter umlegbar sind oder im Rahmen bestehender Gewährleistungsansprüche<br />

von den verantwortlichen Bauunternehmern<br />

beseitigt werden. Dies würde sich für den Investor<br />

negativ auf das Ergebnis der Beteiligung auswirken.<br />

Altlasten<br />

Trotz der vorliegenden Umweltstudie vom 15.12.2010 und<br />

dem dort festgestellten Nichtvorliegen von Anhaltspunkten<br />

für Altlasten kann es nicht ausgeschlossen werden, dass<br />

künftig Verunreinigungen im Boden oder im Grundwasser<br />

der Liegenschaft festgestellt werden. Die für deren Beseitigung<br />

anfallenden Kosten wären gegebenenfalls von der<br />

Fondsgesellschaft zu tragen. Ebenso können künftig festgestellte<br />

Verunreinigungen der Liegenschaft die Nutzbarkeit<br />

bzw. den Wert der Fondsimmobilie erheblich vermindern,<br />

was sich für den Investor negativ auf das Ergebnis der Beteiligung<br />

auswirken kann bis hin zu einem teilweisen oder vollständigen<br />

Verlust des eingesetzten Kapitals und der weiteren<br />

Aufwendungen.<br />

Marktrisiko<br />

Regionale Einflussgrößen sowie allgemeine wirtschaftliche<br />

Entwicklungen können den Standort und somit den Wert<br />

einer Immobilieninvestition maßgeblich beeinflussen. Die<br />

negative Entwicklung eines Standortes, wie z. B. des Büroteilmarktes<br />

City, kann unabhängig von den Objekteigenschaften<br />

oder der Mieterbonität zu einer Minderung des Wertes der<br />

Fondsimmobilie führen. Dies kann für den Investor zu verminderten<br />

Ausschüttungen/Entnahmen bis hin zu einem<br />

teilweisen oder vollständigen Verlust des eingesetzten Kapitals<br />

und der weiteren Aufwendungen führen.<br />

Mietentwicklung<br />

Mietanpassungen im Mietvertrag mit der Allianz Services<br />

(UK) Limited, die vertragsgemäß nur nach oben erfolgen, finden<br />

zum 25.12.2015 und zum 25.12.2020 auf Grundlage der<br />

jeweiligen für die Fondsimmobilie erzielbaren Marktmiete<br />

statt. Für die erste Mietanpassung zum 25.12.2015 wurde<br />

vertraglich eine Mindesterhöhung um GBP 350.000 auf<br />

jährlich GBP 6,25 Mio. festgelegt. Sollte jedoch die für die<br />

Fondsimmobilie erzielbare Marktmiete die festgelegte Min -<br />

destanpassung zu diesem Zeitpunkt übersteigen, ist diese<br />

höhere Marktmiete als neue Miete festzulegen. Ist drei<br />

Monate vor dem Anpassungszeitpunkt keine Einigung erzielbar,<br />

wird ein unabhängiger Experte benannt, der die Markt-<br />

14 I Risikohinweise

miete der Fondsimmobilie bindend für beide Parteien festlegt.<br />

Dabei muss die Entwicklung der Marktmieten nicht<br />

zwingend der Inflation entsprechen. Es besteht das Risiko,<br />

dass sich das Marktniveau nicht wie prognostiziert erhöht<br />

und folglich im Rahmen eines Mietanpassungsverfahrens<br />

keine oder nur eine geringere als die prognostizierte Mieterhöhung<br />

für den dann folgenden Mietzeitraum festgelegt<br />

wird. Dies kann zu niedrigeren als den prognostizierten Mieteinnahmen<br />

führen und damit zu negativen Auswirkungen<br />

auf das Ergebnis der Beteiligung für den Investor bis hin zu<br />

einem teilweisen oder vollständigen Verlust des eingesetzten<br />

Kapitals und der weiteren Aufwendungen.<br />

Flächen für längere Zeit leer stehen oder nicht vermietet<br />

werden können. Darüber hinaus ist keine verlässliche Einschätzung<br />

hinsichtlich möglicher Anforderungen des Marktes<br />

an den Zuschnitt der Fonds immobilie und hinsichtlich<br />

des relevanten Marktumfeldes möglich, so dass für eine<br />

Anschlussv ermietung gegebenenfalls erhebliche, die prognostizierten<br />

Kosten übersteigende Umbauaufwendungen<br />

notwendig werden, um die Marktfähigkeit der Fondsimmobilie<br />

zu erhalten bzw. zu verbessern. Dies kann zu erheb -<br />

lichen Einnahmeausfällen führen, was für den Investor<br />

negative Auswirkungen auf das Ergebnis seiner Beteiligung<br />

haben kann.<br />

Vermietungs- und Anschlussvermietungsrisiko/<br />

Drittverwendungsfähigkeit<br />

Die Erreichung der prognostizierten Ergebnisse und somit<br />

der Erfolg der Beteiligung hängen wesentlich von den<br />

pünktlichen und vollständigen Mieteinnahmen ab.<br />

Allgemeine Mieterbonitätsrisiken bei den Mietern Allianz<br />

Services (UK) Limited und Boots UK Limited (insbesondere<br />

Mietrückstände und -ausfälle, Mietminderungen sowie<br />

Anschlussvermietungsrisiken im Falle einer vorzeitigen Beendigung<br />

der Mietverträge) sowie ein Ausfall des Mietgaranten<br />

Allianz Global Corporate & Specialty AG können zu Einbußen<br />

bei den Mieteinnahmen und/oder Leerständen der Fondsimmobilie<br />

führen, was für den Investor negative Auswirkungen<br />

auf das Ergebnis seiner Beteiligung haben kann bis hin zu<br />

einem teilweisen Verlust des eingesetzten Kapitals und der<br />

weiteren Aufwendungen.<br />

Aus heutiger Sicht ist nicht auszuschließen, dass im Fall der<br />

Beendigung der Mietverträge mit der Allianz Services (UK)<br />

Limited und Boots UK Limited ein Überangebot an vermietbaren<br />

Flächen auf dem relevanten Markt besteht und<br />

dadurch bei einer Neuvermietung eventuell geringere als<br />

die prognostizierten Mieterträge erzielt werden bzw. die<br />

Revitalisierung<br />

Wird die Fondsimmobilie nicht wie prognostiziert im Jahr<br />

2022 veräußert, können Revitalisierungsmaßnahmen erforderlich<br />

werden, deren Kosten von der Fondsgesellschaft zu<br />

tragen wären. Dies hätte für den Investor negative Auswirkungen<br />

auf das Ergebnis der Beteiligung.<br />

Wertentwicklung / Veräußerung<br />

Die tatsächliche Wertentwicklung der Fondsimmobilie ist<br />

von einer Vielzahl von Faktoren abhängig. Dazu gehören<br />

unter anderem der Vermietungsstand der Fondsimmobilie,<br />

die Entwicklung der Marktmieten, die Entwicklung von<br />

Inflationsraten, die Entwicklung des Büroteilmarktes City,<br />

Angebot und Nachfrage auf dem Immobilienmarkt sowie<br />

die Anforderungen an Büroimmobilien.<br />

Eine Veräußerung der Fondsimmobilie zum prognostizierten<br />

Zeitpunkt bzw. zum prognostizierten Verkaufspreis kann<br />

nicht gewährleistet werden. Die im Investitionsplan ausgewiesenen,<br />

nicht wertbildenden Faktoren (z. B. die anfallenden<br />

Fondskosten) müssen erst durch einen entsprechenden Wertzuwachs<br />

der Fondsimmobilie kompensiert werden, bevor ein<br />

Veräußerungsgewinn entsteht. Sollte der tatsächlich erzielte<br />

Verkaufspreis unter dem prognostizierten Verkaufspreis<br />

15

liegen, führt dies zu niedrigeren Rückflüssen aus dem Immobilieninvestment,<br />

wodurch das Ergebnis der Beteiligung für<br />

den Investor negativ beeinflusst werden kann bis hin zu<br />

einem teilweisen Verlust des eingesetzten Kapitals und der<br />

weiteren Aufwendungen.<br />

Mit Darlehensvertrag vom 22.12.2010 hat der geschäftsführende<br />

Kommanditist der Fondsgesellschaft die Adzic Limited<br />

(im Folgenden „Adzic“) durch Gewährung eines Gesellschafterdarlehens<br />

in die Lage versetzt, ihre Darlehensverbindlichkeiten<br />

zurückzuführen.<br />

Aktuelle wirtschaftliche Entwicklungen<br />

Die immer noch unsichere Situation an den Finanzmärkten,<br />

die zu einer restriktiveren Kreditvergabepraxis geführt hat,<br />

wirkt sich auch auf die Immobilienmärkte aus. Es ist für alle<br />

Unternehmen und Marktteilnehmer und somit auch für<br />

die Immobilienbranche schwieriger und kostenintensiver<br />

geworden, Fremdkapital aufzunehmen. Daher können sich<br />

Immobilienbewertungen aufgrund kurzfristig nachlassender<br />

Nachfrage rückläufig entwickeln. Denkbar ist, dass die<br />

Immobilienwerte und damit der erzielbare Verkaufspreis<br />

zum Verkaufszeitpunkt niedriger ausfallen. Dies kann sich<br />

für den Investor negativ auf das Ergebnis seiner Beteiligung<br />

auswirken bis hin zu einem teilweisen Verlust des eingesetzten<br />

Kapitals und der weiteren Aufwendungen.<br />

Finanzierung<br />

Die <strong>KGAL</strong> hat gegenüber der Fondsgesellschaft eine Einzahlungs-<br />

und Platzierungsgarantie zur Sicherstellung des<br />

erforderlichen Kommanditkapitals abgegeben. Die <strong>KGAL</strong> ist<br />

berechtigt, ihre Rechte und Pflichten aus dieser Garantie auf<br />

eine 100%ige Tochtergesellschaft zu übertragen, um einer<br />

etwaigen Änderung der aufsichtsrechtlichen Vorschriften<br />

Rechnung zu tragen. Es besteht das Risiko, dass die <strong>KGAL</strong><br />

bzw. die 100%ige Tochtergesellschaft ihren Verpflichtungen<br />

aus dieser Garantie nicht nachkommen kann. Die Nichterfüllung<br />

kann für den Investor zu einer vorzeitigen Beendigung<br />

der Beteiligung führen mit dem Risiko eines teilweisen<br />

oder vollständigen Verlustes des eingesetzten Kapitals und<br />

der weiteren Aufwendungen.<br />

Zur teilweisen Finanzierung des der Adzic gewährten Gesellschafterdarlehens<br />

hat der geschäftsführende Kommanditist<br />

der Fondsgesellschaft ein Zwischenfinanzierungsdarlehen<br />

bei der Bayerischen Landesbank und der Hamburger Sparkasse<br />

AG aufgenommen. Sollte der geschäftsführende<br />

Komman ditist der Fondsgesellschaft seinen Verpflichtungen<br />

aus dem Zwischenfinanzierungsdarlehen nicht nachkommen<br />

und /oder die Bayerische Landesbank und die Hamburger<br />

Sparkasse AG die Rückzahlung des Zwischenfinanzierungsdarlehens<br />

vorzeitig fällig stellen und keine alternative<br />

Anschlussfinanzierung gefunden werden und sollte die<br />

<strong>KGAL</strong> dieses Darlehen, für das sie gesamtschuldnerisch<br />

haftet, nicht zurückführen oder nicht in der Lage sein, entsprechend<br />

ihrer Verpflichtung aufgrund der Platzierungsgarantie,<br />

den geschäftsführenden Kommanditisten mit ausreichenden<br />

Mitteln auszustatten, besteht für den Investor das<br />

Risiko einer vorzeitigen Beendigung der Beteiligung mit der<br />

Folge eines teilweisen oder vollständigen Verlustes des eingesetzten<br />

Kapitals und der weiteren Aufwendungen.<br />

Im Fall der Verlängerung der Zeichnungsfrist würde der<br />

geschäftsführende Kommanditist der Fondsgesellschaft die<br />

Zwischenfinanzierung durch Abschluss einer Anschluss -<br />

finanzierung verlängern. Sollten Zinszahlungen für die<br />

Anschluss finanzierung die prognostizierten Ausschüttungen<br />

/ Entnahmen für die noch nicht platzierten Anteile übersteigen,<br />

mindert dies die Ausschüttungen / Entnahmen der<br />

Investoren, da die Fondsgesellschaft dem geschäftsführenden<br />

Kommanditisten insoweit einen Ausgleich gewährt hat.<br />

16 I Risikohinweise

Die Fondsgesellschaft hat eine Langfristfinanzierung bei<br />

der Deutschen Genossenschafts-Hypothekenbank AG und<br />

der Bayerischen Landesbank abgeschlossen. Hierbei bestehen<br />

Risiken, die typischerweise mit Fremdfinanzierungen<br />

einhergehen. Insbesondere besteht die Gefahr, dass die<br />

Erträge aus der Vermietung der Fondsimmobilie nicht ausreichen,<br />

Zinsen zu bedienen oder vertraglich vereinbarte<br />

Verpflichtungen zum Zinsdeckungsgrad (Verhältnis der<br />

Nettomieteinnahmen zu den an die Bank zu zahlenden<br />

Zinsen) sowie zum Beleihungswert der Fondsimmobilie zu<br />

erfüllen. Dies kann dazu führen, dass Ausschüttungen / Entnahmen<br />

an den Investor entgegen der Prognose erst dann<br />

erfolgen können, wenn die Verpflichtungen zum Zins -<br />

deckungsgrad sowie zum Beleihungswert der Fondsimmobilie<br />

durch die Fondsgesellschaft wieder erfüllt sind.<br />

Daneben besteht das Risiko, dass die finanzierenden Banken<br />

das Darlehen aufgrund Zahlungsverzugs oder sonstiger vertraglich<br />

festgelegter Umstände vorzeitig kündigen und die<br />

gestellten Sicher heiten verwerten. Zudem besteht das Risiko,<br />

dass die Fonds gesellschaft nicht in der Lage ist, weitere<br />

von der finanzierenden Bank gegebenenfalls geforderte<br />

Sicherheiten beizubringen. Für den Investor kann sich der<br />

Eintritt dieser Risiken negativ auf das Ergebnis der Beteiligung<br />

bis hin zu einem teilweisen oder vollständigen Verlust<br />

des eingesetzten Kapitals und der weiteren Aufwendungen<br />

auswirken.<br />

Die Langfristfinanzierung hat eine Laufzeit bis zum<br />

22.12.2020. Es besteht das Risiko, dass nach Ablauf der Laufzeit<br />

keine Anschlussfinanzierung verfügbar ist oder eine solche<br />

nur zu einem höheren Zinssatz als zum Zeitpunkt der<br />

<strong>Prospekt</strong>aufstellung unterstellt vereinbart werden kann. Es<br />

ist nicht ausgeschlossen, dass in diesem Fall die Fondsimmobilie<br />

veräußert werden muss, was für den Investor negative<br />

Auswirkungen auf das Ergebnis seiner Beteiligung<br />

haben kann bis hin zu einem teilweisen Verlust des eingesetzten<br />

Kapitals und der weiteren Aufwendungen.<br />

Zinsentwicklung<br />

Eine etwaige Erhöhung der Zinszahlungen während der Laufzeit<br />

der Zwischenfinanzierung auf Ebene des geschäftsführenden<br />

Kommanditisten der Fondsgesellschaft, der Langfristfinanzierung<br />

und/oder der Anschlussfinanzierung (siehe<br />

vorherigen Abschnitt „Finanzierung“) gegenüber dem in der<br />

Prognoserechnung unterstellten Niveau kann sich negativ<br />

auf das Ergebnis der Beteiligung für den Investor auswirken.<br />

Ferner erzielt die Fondsgesellschaft Zinseinnahmen aus der<br />

Anlage von Liquiditätsüberschüssen im Zusammenhang<br />

mit der Vermietung und Verpachtung bzw. der Liquiditäts -<br />

reserve. Liegt der tatsächlich erzielbare Guthabenzins unter<br />

dem kalkulierten Zinssatz, hat dies entsprechend negative<br />

Auswirkungen auf die Liquidität des Fonds und gegebenenfalls<br />

auf die Ausschüttungen / Entnahmen der Investoren.<br />

Währungsrisiko<br />

Die Beteiligung an der Fondsgesellschaft lautet auf Pfund<br />

Sterling. Ebenfalls wird die Finanzierung, der Mietzins und<br />

der Veräußerungserlös bei Verkauf der Fondsimmobilie in<br />

Pfund Sterling geleistet. Die Einzahlung der Kapitaleinlagen<br />

durch die Investoren sowie die Ausschüttungen / Entnahmen<br />

der Fondsgesellschaft an die Investoren können auf<br />

Wunsch des Investors auch in Euro zum jeweils von der<br />

Fondsgesellschaft erzielten Wechselkurs erfolgen. Wechselkursschwankungen<br />

sind nicht abgesichert. Der Investor<br />

trägt insoweit ein Währungsrisiko, das sich negativ auf das<br />

Ergebnis der Beteiligung auswirken kann.<br />

17

Haftungsbegrenzung des Anteilsveräußerers<br />

Im Anteilskaufvertrag zwischen der Property Class <strong>England</strong><br />

3 Managementgesellschaft mbH (im Folgenden „Management-GmbH“)<br />

und der Central London Property Portfolio<br />

(Holdings) Limited über den Anteilserwerb an der Adzic wurde<br />

die Gewährleistungshaftung des Verkäufers auf GBP 12<br />

Mio. beschränkt. Im Falle der Haftung des Verkäufers kann<br />

ausschließlich auf eine zu diesem Zweck abgeschlossene<br />

Versicherung mit einer Deckungsumme von GBP 12 Mio.<br />

zurückgegriffen werden. Ausgenommen hiervon ist eine<br />

Haftung des Verkäufers, sofern Zusicherungen im Hinblick<br />

auf die verkauften Gesellschaftsanteile gemacht wurden.<br />

Die Ansprüche der Management-GmbH gegen den Verkäufer<br />

bzw. gegen die Versicherung aus der Verletzung der<br />

vertraglichen Zusicherungen können ab einer geldwerten<br />

Gesamtsumme von GBP 250.000 geltend gemacht werden,<br />

wobei jedoch Einzelansprüche unter GBP 25.000 nicht mitgerechnet<br />

werden. Sollte der Betrag von GBP 250.000 überschritten<br />

werden, kann jedoch der Verkäufer bzw. die Ver -<br />

sicherung auf den vollen Betrag bis zu GBP 12 Mio. in<br />

Anspruch genommen werden. Die Verpflichtungen des Verkäufers<br />

bzw. der Versicherung aus den vertraglichen Zusicherungen<br />

erlöschen für steuerrechtliche Ansprüche spätestens<br />

mit Ablauf des 21.12.2017. Im Übrigen erlöschen sie<br />

mit Ablauf des 21.12.2012. Sollte ein Anspruch über GBP 12<br />

Mio. oder unter GPB 250.000 bestehen, so besteht das<br />

Risiko, dass dieser nicht von der Versicherung gedeckt ist<br />

und daher nicht realisiert werden kann. Es besteht weiter<br />

die Gefahr, dass der Versicherer seiner Zahlungsverpflichtung<br />

nicht nachkommt oder nicht nachkommen kann. Dies<br />

kann sich für den Investor negativ auf das Ergebnis der<br />

Beteiligung bis hin zu einem teilweisen oder vollstän digen<br />

Verlust des eingesetzten Kapitals und der weiteren Aufwendungen<br />

auswirken.<br />

Rückgriffsansprüche Dritter<br />

Die Management-GmbH wurde durch Anteilserwerb alleiniger<br />

Gesellschafter der Adzic, welche Eigentümer der Fonds -<br />

immobile war. Im Anschluss hat die Management-GmbH<br />

die Fondsimmobilie im Wege der Sachausschüttung erhalten.<br />

Die Adzic wurde sodann liquidiert. Die Geschäftsführer<br />

der Adzic haben im Rahmen des Liquidationsprozesses<br />

bestätigt, dass keine Fremdverbindlichkeiten der Adzic<br />

bestehen und die Adzic zum Zeitpunkt der Liquidation<br />

solvent war. Sollte dies unzutreffend gewesen sein, ist nicht<br />

ausgeschlossen, dass ein Dritter innerhalb einer Frist von<br />

zehn Jahren nach Liquidation die Ungültigkeit der Liquida -<br />

tion geltend macht und sich darauf beruft, dass die Adzic<br />

zum Zeitpunkt der Liquidation bzw. der Übertragung der<br />

Fondsimmobilie an die Management-GmbH insolvent<br />

gewesen sei. Sollte sich dies als zutreffend erweisen, könnte<br />

die Übertragung der Immobilie angegriffen werden, was zur<br />

Folge hätte, dass die Management-GmbH der Adzic einen<br />

Geldbetrag bis zum Immobilienwert erstatten müsste. Über<br />

die Auslagenersatzvereinbarung hätte die Management-<br />

GmbH in diesem Fall einen korrespondierenden Erstattungsanspruch<br />

gegen die Fondsgesellschaft. Dies würde für<br />

den Investor zu negativen Auswirkungen auf das Ergebnis<br />

der Beteiligung bis hin zu einem teilweisen oder vollstän -<br />

digen Verlust des eingesetzten Kapitals und der weiteren<br />

Aufwendungen führen.<br />

Renditeprognosen<br />

Der in diesem Beteiligungsangebot verwendete Rendite -<br />

begriff nach der IRR-Methode drückt die Verzinsung des<br />

jeweils kalkulatorisch gebundenen Kapitals aus. Ein Vergleich<br />

zwischen verschiedenen Kapitalanlagen (z. B. geschlossene<br />

Fonds) mit unterschiedlichen Kapitalbindungsverläufen ist<br />

ebenso wie ein Vergleich mit anderen Kapitalanlagen, bei<br />

18 I Risikohinweise

denen keine Änderung des kalkulatorisch gebundenen Kapitals<br />

eintritt (z. B. festverzinsliche Wertpapiere), im Allgemeinen<br />

nicht möglich.<br />

Die nach der IRR-Methode ermittelte Rendite stellt nur<br />

einen Prognosewert dar; es besteht keine Sicherheit, dass<br />

eine Rendite bzw. die prognostizierte Rendite erzielt wird.<br />

Die in die Prognoserechnung einfließenden Größen und<br />

Variablen basieren auf derzeit geltendem Recht, auf abgeschlossenen<br />

Verträgen sowie auf zeitlichen und quantita -<br />

tiven Annahmen des Initiators. Das tatsächlich erzielbare<br />

Ergebnis der Beteiligung kann durch die in diesem Kapitel<br />

dargestellten sowie weitere, zum Zeitpunkt der <strong>Prospekt</strong>aufstellung<br />

noch nicht erkennbare Risiken, soweit sie sich<br />

verwirklichen, negativ beeinflusst werden.<br />

Die Laufzeit der Fondsgesellschaft und die Beteiligungsdauer<br />

sind weder befristet noch kann eine vollständige oder teilweise<br />

Veräußerung der Fondsimmobilie zum prognostizierten<br />

Zeitpunkt gewährleistet werden. Sollte zum geplanten Veräußerungszeitpunkt<br />

eine Veräußerung der Fondsimmobilie<br />

wirtschaftlich nicht sinnvoll erscheinen, kann dies eine längere<br />

Haltedauer der Fondsimmobilie und damit für den Investor<br />

das Risiko einer Verlängerung der Fondslaufzeit bedingen.<br />

Steuerliche Risiken<br />

Die in dem Kapitel „Steuerliche Grundlagen“ dargestellten<br />

Ausführungen können lediglich die erwarteten steuerlichen<br />

Folgen aus einer Investition in die Fondsgesellschaft wiedergeben,<br />

da bei <strong>Prospekt</strong>aufstellung keine abschließende Prüfung<br />

durch die Finanzbehörden in Deutschland und Großbritannien<br />

vorlag. Änderungen können einen negativen Einfluss<br />

auf das Ergebnis der Beteiligung haben.<br />

Die dargestellten steuerlichen Folgen beruhen auf der derzeitigen<br />

Gesetzeslage, Rechtsprechung und Auffassung der<br />

Finanzverwaltung in Deutschland und Großbritannien. Es ist<br />

nicht auszuschließen, dass Änderungen eintreten, welche<br />

erheblichen Einfluss auf die Besteuerung der Investoren<br />

und/oder der Fondsgesellschaft haben, wodurch das Ergebnis<br />

der Beteiligung negativ beeinflusst werden kann. Da die<br />

Fondsgesellschaft und damit ihre Investoren voraussichtlich<br />

vorwiegend Einkünfte erzielen werden, die in Großbritannien<br />

zu versteuern und in Deutschland freigestellt sind, besteht<br />

das Risiko, dass eine Änderung, Kündigung oder abweichende<br />

Auslegung des derzeit gültigen Doppelbesteuerungsabkommens<br />

mit Großbritannien zu einer Doppelbesteuerung der<br />

erzielten Einkünfte führt. Dies kann sich für den Investor<br />

negativ auf das Ergebnis der Beteiligung auswirken.<br />

Änderungen der Steuergesetze für einen Veranlagungszeitraum<br />

können auch noch während dieses Veranlagungszeitraums<br />

in Kraft treten, ohne dass verfassungsrechtliche<br />

Bedenken entgegenstehen.<br />

Nach der geltenden deutschen Rechtslage werden die Folgen<br />

einer Doppelbesteuerung, etwa im Falle einer eventuellen<br />

Kündigung des Doppelbesteuerungsabkommens oder einer<br />

Änderung der Verwaltungsauffassung zur Auslegung von<br />

Rückfallklauseln, mit dem Anrechnungsverfahren vermieden.<br />

Dabei ist die im Ausland erhobene Einkommensteuer, soweit<br />

sie der deutschen Einkommensteuer entspricht, und beim<br />

gleichen Steuerpflichtigen für den gleichen Zeitraum festgesetzt<br />

wird, nach dem Gesetzeswortlaut auf die deutsche Einkommensteuerschuld<br />

anrechenbar. Sollte die im Ausland<br />

festgesetzte und keinem Ermäßigungsanspruch unterliegende<br />

Steuer die deutsche Einkommensteuerschuld übersteigen,<br />

ist eine Auszahlung des übersteigenden Betrages nicht<br />

19

möglich. Zudem besteht die Möglichkeit, dass der Nachweis<br />

über im Ausland gezahlte Steuern vom Investor und/oder<br />

der Fondsgesellschaft nicht ausreichend geführt werden<br />

kann und/oder von der deutschen Finanzverwaltung nicht<br />

anerkannt wird. Dies hätte zur Folge, dass eine Anrechnung,<br />

soweit vorgesehen, von im Ausland bezahlten Steuern nicht<br />

möglich ist und damit eine echte Doppelbesteuerung eintritt.<br />

Dies kann sich für den Investor negativ auf das Ergebnis<br />

der Beteiligung auswirken.<br />

Es ist nicht auszuschließen, dass die Zinsaufwendungen der<br />

Fondsgesellschaft aus der Langfristfinanzierung in Großbritannien<br />

ganz oder teilweise nicht anerkannt werden. Eine der<br />

kreditgewährenden Banken ist vor Platzierung des Fonds als<br />

verbundenes Unternehmen der Fondsgesellschaft im Sinne<br />

der britischen Verrechnungspreisvorschriften anzusehen.<br />

Sollte der Fondsgesellschaft der Nachweis der Marktüblichkeit<br />

der Zinsaufwendungen aus formellen oder materiellen<br />

Gründen nicht gelingen, könnten die britischen Finanzbehörden<br />

den Steuerabzug der Zinsaufwendungen verwerfen, was<br />

zu einer zusätzlichen Steuerbelastung der Investoren führen<br />

könnte. Dies kann sich für den Investor negativ auf das Ergebnis<br />

der Beteiligung auswirken.<br />

Ein Investor, der seine Beteiligung veräußert oder anderweitig<br />

überträgt, muss mit einer besonderen Prüfung der Überschusserzielungsabsicht<br />

durch das jeweils zuständige Finanzamt<br />

rechnen. Dem Investor können aus der Beteiligung an<br />

der Fondsgesellschaft Zählobjekte im Sinne des gewerblichen<br />

Grundstückshandels zugerechnet werden, soweit der Verkehrswert<br />

seiner Beteiligung oder der anteilige Verkehrswert<br />

der Fondsimmobilie mehr als EUR 250.000 beträgt bzw. der<br />

Investor mehr als 10 % an der Fondsgesellschaft hält. Private<br />

Grundstücksveräußerungen des Investors können dadurch in<br />

einen gewerblichen Grundstückshandel umqualifiziert werden.<br />

In den Fällen, in denen der Investor beabsichtigt, eigenen<br />

Grundbesitz oder seine Beteiligung an der Fondsgesellschaft<br />

zu veräußern, wird dringend die Hinzuziehung eines steuer -<br />

lichen Beraters empfohlen.<br />

Es ist nicht auszuschließen, dass die britischen Finanzbe -<br />

hörden dem angestrebten Vereinfachungsverfahren zur<br />

Quellensteuer in Großbritannien nach dem sogenannten<br />

„Non-Resident Landlord’s Scheme“ nicht zustimmen oder<br />

ihre Zustimmung später widerrufen und daher entweder<br />

jeder Investor einen gesonderten Antrag zur Vermeidung<br />

der Quellensteuer zu stellen hat oder für alle Investoren<br />

20 % Quellensteuer einzubehalten ist.<br />

Unabhängig von dem Vereinfachungsverfahren zur Quellensteuer<br />

in Großbritannien besteht das Risiko, dass die britischen<br />

Finanzbehörden von jedem Investor eine Einkommensteuererklärung<br />

anfordern, auch wenn die in Großbritannien<br />

steuerpflichtigen Einkünfte des Investors seinen persönlichen<br />

Freibetrag nicht übersteigen. Die Kosten der Erstellung<br />

der Steuererklärungen müssten vom Investor getragen werden<br />

und würden das Ergebnis der Beteiligung für den Investor<br />

negativ beeinflussen.<br />

Das Eigentum an der Fondsimmobilie wurde im Zuge der<br />

Strukturierung des Fonds mehrfach direkt und indirekt<br />

übertragen. Grundsätzlich unterliegen Immobilienüber -<br />

tragungen in Großbritannien der britischen Grunderwerb -<br />

steuer (Stamp Duty Land Tax; im Folgenden „SDLT“). Die<br />

Trans aktionen in der Strukturierungsphase vor dem Beitritt<br />

des ersten Investors sind grundsätzlich von Ausnahmetatbeständen<br />

im Gesetz zur SDLT erfaßt. Allerdings wurde<br />

dieses Vorgehen nicht mit den britischen Finanzbehörden<br />

abgestimmt. Es ist daher nicht auszuschließen, dass die<br />

britischen Finanzbehörden eine andere Rechtsauffassung<br />

20 I Risikohinweise

ezüglich der SDLT vertreten und dass der Anteilserwerb an<br />

der Adzic und /oder die Übertragung der Fondsimmobilie im<br />

Wege der Sachausschüttung an die Management-GmbH<br />

sowie die Übertragung der Fondsimmobilie im Wege der<br />

Sacheinlage an die Fondsgesellschaft dennoch SDLT auslösen.<br />

Auch ein kumuliertes Auslösen kann nicht völlig ausgeschlossen<br />

werden. Dies kann für den Investor zu negativen<br />

Auswirkungen auf das Ergebnis seiner Beteiligung führen.<br />

Der Beitritt eines Investors und /oder nachträgliche Anteilsübertragungen<br />

lösen SDLT aus, sofern der Erwerb des Investors<br />

zuzüglich aller weiterer Erwerbsvorgänge, die der Investor<br />

oder eine ihm nahe stehende Person tätigt, bestimmte<br />

Freigrenzen überschreiten. Es ist nicht auszuschließen, dass<br />

die britischen Finanzbehörden im Rahmen des Beitritts der<br />

Investoren und im Falle nachträglicher Anteilsübertragungen<br />

oder dem Ausscheiden einzelner Investoren SDLT nach<br />

dem maximalen Steuersatz und ohne Berücksichtigung von<br />

Freigrenzen erheben. Dies kann sich für den Investor negativ<br />

auf das Ergebnis der Beteiligung auswirken.<br />

Für Zwecke der Erbschaftsteuer besteht bei einer Betei ligung<br />

als Treugeber das Risiko einer Doppelbesteuerung, die nicht<br />

durch Anrechnung der britischen Erbschaftsteuer (Inheri-<br />

tance Tax) auf die deutsche Erbschaftsteuer vermieden werden<br />

kann. Es ist nicht auszuschließen, dass es dadurch für<br />

eine treuhänderisch gehaltene Kommanditbeteiligung zu<br />

einer höheren Bemessungsgrundlage für den erbschaftsteuerlichen<br />

Wert der Beteiligung kommen kann als bei einer<br />

Beteiligung als Kommanditist. Wünscht ein Investor von der<br />

Treugeberstellung in eine direkt gehaltene Kommanditbeteiligung<br />

zu wechseln, ist er bis zur Eintragung ins Handelsregister<br />

zur Vermeidung einer bis dahin bestehenden unbeschränkten<br />

persönlichen Haftung weiterhin Treugeber. Sollte<br />

im Zeitraum zwischen Beitritt und Eintragung der Erbfall<br />

eintreten, so wäre der Erbe als Treugeber gemäß der oben<br />

beschriebenen Vorgehensweise zu behandeln.<br />

Ferner ist die endgültige Anerkennung der steuerlichen<br />

Grundlagen der Fondsgesellschaft der Betriebsprüfung in<br />

Deutschland und in Großbritannien vorbehalten. Da die<br />

Betriebsprüfung zeitverzögert erfolgt, kann es zu Steuernachzahlungen<br />

kommen. Steuernachzahlungsbeträge in Deutschland<br />

sind nach Maßgabe der §§ 233 a, 238 Abgabenordnung<br />

mit 6 % jährlich zu verzinsen. Steuernachzahlungsbeträge in<br />

Großbritannien sind vom Tag der Fälligkeit an ebenfalls zu<br />

verzinsen. Darüber hinaus können Zuschläge anfallen. Gegebenenfalls<br />

zu erhebende Nachzahlungszinsen und Zuschläge<br />

sind von den Investoren zu tragen und würden sich damit<br />

negativ auf das Ergebnis Beteiligung auswirken.<br />

In der Prognoserechnung ist unterstellt, dass zwischen<br />

Anschaffung und Veräußerung der Immobilie mehr als zehn<br />

Jahre liegen. Nach geltendem Recht sind Veräußerungsgewinne<br />

unter dieser Annahme sowohl in Deutschland als<br />

auch in Großbritannien steuerfrei. Sollte die Fondsimmo -<br />

bilie oder Anteile an der Fondsgesellschaft vor Ablauf von<br />

zehn Jahren ab Beitritt des Investors veräußert werden, so<br />

ist der Veräußerungsgewinn mit dem regulären deutschen<br />

Einkommensteuersatz des Investors zu versteuern.<br />

Die kalkulierten Ergebnisse können nicht garantiert werden.<br />

Insbesondere die Risiken aus der steuerlichen Konzeption<br />

und aus Steuerrechtsänderungen trägt vollständig und allein<br />

der Investor.<br />

Managementrisiko<br />

Das Ergebnis der Beteiligung wird auch durch die Qualität<br />

des Managements sowie der externen Dienstleister der<br />

Fondsgesellschaft beeinflusst. Bei unternehmerischen Fehl-<br />

21

entscheidungen dieser Personen und /oder beauftragter<br />

Dritter und /oder der Gesellschafterversammlung als weiterem<br />

Entscheidungsträger der Fondsgesellschaft besteht für<br />

den Investor das Risiko negativer Auswirkungen auf das<br />

Ergebnis der Beteiligung.<br />

Kostenrisiko<br />

Im Investitions- und Finanzierungsplan und in der Prognoserechnung<br />

sind sonstige Kosten der Fondsgesellschaft enthalten.<br />

Es kann nicht ausgeschlossen werden, dass diese<br />

Kosten höher als prognostiziert ausfallen werden oder künftig<br />

zusätzliche Kosten anfallen, die nicht berücksichtigt worden<br />

sind mit der Folge, dass sich die Kosten der Fondsgesellschaft<br />

erhöhen und die Ausschüttungen / Entnahmen für<br />

die Investoren reduziert werden müssten.<br />

Falls ein Investor einen im Zuge einer Ersatzpflicht gegenüber<br />

der Fondsgesellschaft geschuldeten Betrag nicht beibringt,<br />

so verbleibt die entsprechende Belastung bei der<br />

Fondsgesellschaft. Dies kann das Ergebnis der Beteiligung<br />

für alle Investoren negativ beeinflussen.<br />

Potenzielle Interessenkonflikte<br />

Es bestehen kapitalmäßige und personelle Verflechtungen<br />

zwischen dem geschäftsführenden Kommanditisten der<br />

Fondsgesellschaft und weiteren Projektbeteiligten wie z. B.<br />

dem Treuhandkommanditisten und dem Initiator <strong>KGAL</strong>. Letzterer<br />

ist zugleich Anbieter, Einzahlungs- und Platzierungs -<br />

garant, Konzeptionär, Fremdkapitalvermittler und Verwalter.<br />

Darüber hinaus bestehen kapitalmäßige und personelle Verflechtungen<br />

zwischen dem Initiator und seinen Gesellschaftern,<br />

welche auch als Vertriebspartner und /oder Darlehensgeber<br />

agieren bzw. agieren können.<br />

Aus diesen Verflechtungen können Interessenkonflikte entstehen.<br />

Es besteht das Risiko, dass diese zum Nachteil der<br />

Investoren gelöst werden, was sich negativ auf das Ergebnis<br />

der Beteiligung auswirken kann.<br />

Grunderwerbsteuerzahlung /<br />

Insolvenz der Steuerberatungsgesellschaft<br />

Sofern die Beteiligung des Investors Grunderwerbsteuer<br />

auslöst, zahlt er die anfallende Grunderwerbsteuer auf das<br />

Konto der von ihm bevollmächtigten Steuerberatungsgesellschaft,<br />

die diesen Betrag entgegennimmt und im Namen<br />

des Investors an die zuständigen britischen Finanzbehörden<br />

weiterleitet. Sollte die Steuerberatungsgesellschaft insolvent<br />

werden, ist das Guthaben nicht geschützt, es fällt in<br />

die Insolvenzmasse. Dies kann dazu führen, dass die Grunderwerbsteuer<br />

vom Investor nochmals an die britischen<br />

Finanzbehörden zu zahlen ist, was für den Investor negative<br />

Auswirkungen auf das Ergebnis seiner Beteiligung hätte.<br />

Insolvenz- und Bonitätsrisiko<br />

Es besteht das Risiko, dass die Fondsgesellschaft aufgrund<br />

gegenüber der Prognose geringerer Einnahmen und/oder<br />

höherer Kosten zahlungsunfähig wird oder in Überschuldung<br />

gerät. Die daraus folgende Insolvenz kann für den Investor zu<br />

einem Totalverlust des eingesetzten Kapitals und der weiteren<br />

Aufwendungen führen.<br />

Ebenso besteht das Risiko, dass die Management-GmbH<br />

aufgrund eines Liquiditätsmangels die mit dem Zwischen -<br />

finanzierungsdarlehen einhergehenden Verpflichtungen<br />

nicht erfüllt und zahlungsunfähig wird oder in Überschuldung<br />

gerät. Die daraus resultierende Insolvenz der Management-GmbH<br />

kann zur Insolvenz der Fondsgesellschaft und<br />

damit zu einem Totalverlust des eingesetzten Kapitals und<br />

der weiteren Aufwendungen führen.<br />

22 I Risikohinweise

Darüber hinaus besteht das Risiko, dass Vertragspartner der<br />

Fondsgesellschaft und /oder sonstige Dritte, die gegenüber<br />

der Fondsgesellschaft Leistungen erbringen sollen, insolvent<br />

werden und in der Folge ihre vertraglich geschuldeten Leistungen<br />

nicht erbringen können. Dies kann insbesondere im<br />

Falle der Insolvenz des Einzahlungs- und Platzierungsgaranten,<br />

der Mieter, des Mietgaranten des Hauptmieters Allianz<br />

Services (UK) Limited, der Swap-Partner, der Versicherer und<br />

der Darlehensgeber negative Auswirkungen auf das Ergebnis<br />

der Beteiligung für den Investor haben bis hin zu einem<br />

teilweisen oder vollständigen Verlust des eingesetzten Kapitals<br />

und der weiteren Aufwendungen.<br />

Vertrags- und Rechtsrisiko<br />

Soweit Verträge noch nicht abgeschlossen sind, besteht das<br />

Risiko, dass diese Verträge nicht oder nicht zu den zum Zeitpunkt<br />

der <strong>Prospekt</strong>aufstellung erwarteten Konditionen<br />

zustande kommen. Sollten Vertragspartner der Fondsgesellschaft<br />

und/oder sonstige Dritte, die gegenüber den Gesellschaften<br />

Verpflichtungen eingegangen sind, bestehende<br />

Verträge und/oder geschuldete Pflichten nicht erfüllen<br />

und/oder im Einzelfall anders als die jeweilige Gesellschaft<br />

auslegen, bestehende Verträge ordentlich oder außerordentlich<br />

kündigen oder sollte über das Vermögen dieser Vertragspartner<br />

ein Insolvenzverfahren beantragt oder eröffnet<br />

werden, so besteht das Risiko, dass neue Vertragspartner entweder<br />

nicht oder nur zu schlechteren Konditionen verpflichtet<br />

werden können. Dies kann zu zusätzlichen, nicht prognostizierten<br />

Aufwendungen und zu Rechtsstreitigkeiten mit den<br />

damit verbundenen Prozess- und Kostenrisiken führen.<br />

Ebenso besteht das Risiko, dass sich rechtliche Rahmenbedingungen<br />

in Bezug auf die Vermögensanlage mit Wirkung<br />

für die Zukunft oder Wirkung für die Vergangenheit ändern<br />

oder von Behörden oder Gerichten abweichend beurteilt<br />

werden. Hierdurch besteht das Risiko, dass die Vermögensanlage<br />

umstrukturiert oder rückabgewickelt werden muss<br />

und der Erlös aus der Rückabwicklung nicht ausreicht, um<br />

die Verbindlichkeiten der Fondsgesellschaft abzulösen, und<br />

es dadurch bis zur Insolvenz der Fondsgesellschaft kommen<br />

kann. Ein Totalverlust des eingesetzten Kapitals des Investors<br />

und der weiteren Aufwendungen kann in diesem Fall<br />

nicht ausgeschlossen werden.<br />

Gutachten und Angaben Dritter<br />

Dem vorliegenden Beteiligungsangebot liegen unter anderem<br />

Gutachten und weitere Angaben Dritter zugrunde,<br />

deren Korrektheit vorausgesetzt wird, aber seitens des<br />

Initiators nicht vollständig überprüft werden kann. Es<br />

besteht daher das Risiko, dass sich Angaben Dritter<br />

und /oder Annahmen und Schlussfolgerungen der Gutachter<br />

als unvollständig, ungenau oder falsch herausstellen<br />

(beispielsweise, wenn die Gutachten methodische, inhaltliche<br />

und /oder technische Fehler aufweisen). Solche Unrichtigkeiten<br />

können dazu führen, dass sich negative Abweichungen<br />

von der Prognose und dadurch eine Verringerung<br />

des Ergebnisses der Beteiligung für den Investor ergeben<br />

können bis hin zu einem teilweisen oder vollständigen Verlust<br />

des eingesetzten Kapitals und der weiteren Aufwendungen.<br />

Die Haftung Dritter ist teilweise ausgeschlossen<br />

oder auf einen marktüblichen Umfang begrenzt.<br />

Andere Rechtskreise<br />

Wesentliche Verträge sind nach englischem Recht abgeschlossen<br />

und sehen ausschließlich einen englischen<br />

Gerichtsstand vor (insbesondere der Anteilskaufvertrag, die<br />

Langfristfinanzierung und die Mietverträge mit der Allianz<br />

Services (UK) Limited und Boots UK Limited).<br />

23

Für einzelne Rechtsfragen im Zusammenhang mit der<br />

Vermietung kann nicht abdingbares englisches Recht zur<br />

Anwendung kommen, insbesondere das englische Mietrecht,<br />

dessen genaue Ausprägung für die Zukunft nicht<br />

vorhergesagt werden kann. Eventuelle gerichtliche Auseinandersetzungen<br />

im Zusammenhang mit diesen Verträgen<br />

unterliegen geltendem englischen Recht. Die Klärung von<br />

Rechtsfragen im Zusammenhang mit der Adzic, insbesondere<br />

mit deren Liquidation, unterliegt dem Recht von Jersey.<br />

Einzelne Bestimmungen dieser Rechtskreise können erheblich<br />

vom deutschen Rechtsverständnis abweichen. Die<br />

Rechtsverfolgung kann sich dadurch schwieriger gestalten<br />

und /oder mit erheblich höheren Kosten verbunden sein.<br />

Die Einschätzung etwaiger Prozessrisiken wird dadurch<br />

erschwert. Insgesamt können sich dadurch negative Auswirkungen<br />

auf das Ergebnis der Beteiligung für den Investor<br />

ergeben.<br />

Fehlende / verspätete Einzahlung<br />

durch den Investor<br />

Bei ganz oder teilweise verspäteter Bereitstellung / Einzahlung<br />

oder bei Nichteinzahlung der Kapitaleinlage zuzüglich<br />

Agio sowie zuzüglich einer eventuell anfallenden SDLT nebst<br />

Steuerberatungsgebühr zuzüglich britischer Umsatzsteuer<br />

(auch bei Lastschriftrückgabe) können dem Investor Verzugszinsen<br />

berechnet werden. Darüber hinaus kann dies<br />

dazu führen, dass der Beitritt nicht wirksam zustande<br />

kommt bzw. dass der säumige Investor gemäß § 8 Ziffer 2<br />

lit. (a) Gesellschaftsvertrag aus der Fondsgesellschaft ausgeschlossen<br />

wird. Die Fondsgesellschaft kann in diesen Fällen<br />

pauschal 15% der Kapitaleinlage als Schadenersatz ver -<br />

langen. Dem Investor bleibt der Nachweis vorbehalten,<br />

dass kein oder nur ein wesentlich geringerer Schaden entstanden<br />

ist.<br />

Ausschluss aus der Fondsgesellschaft<br />

Aufgrund des Gesellschaftsvertrages (§ 8) bzw. des Treuhandvertrages<br />

(§ 7) kann ein Investor in bestimmten Fällen aus<br />

der Fondsgesellschaft bzw. seiner treuhänderischen<br />

Beteiligung ausgeschlossen werden. Wird der Investor ausgeschlossen,<br />

weil er seinen Zahlungsverpflichtungen gegenüber<br />

der Fondsgesellschaft bzw. dem Treuhandkomman -<br />

ditisten nicht nachkommt, die durch seinen Beitritt<br />

aus gelöste SDLT nebst Steuerberatungsgebühr zuzüglich<br />

britischer Umsatzsteuer nicht durch ihn erbracht wurde,<br />

über sein Vermögen ein Insolvenzverfahren eröffnet wird, die<br />

Eröffnung eines Insolvenzverfahrens mangels Masse<br />

abgelehnt wird, in seinen Gesellschaftsanteil bzw. in seine<br />

Beteiligung die Zwangsvollstreckung betrieben wird, ein Verstoß<br />

gegen das Geldwäschegesetz oder sonst ein wichtiger<br />

Grund vorliegt, erhält er eine Abfindung, deren Höhe in den<br />

meisten Fällen unter dem von ihm eingesetzten Kapital liegt.<br />

Wurde der Ausschluss durch den Investor verursacht, hat<br />

dieser die der Fondsgesellschaft hierdurch entstandenen<br />

Kosten zu erstatten.<br />

Fondsgesellschaft / Stimmrechte<br />

Während der Platzierungsphase verfügt der geschäftsführende<br />

Kommanditist aufgrund der Höhe seiner Beteiligung<br />

zunächst über die Stimmenmehrheit in der Fondsgesellschaft.<br />

Er kann somit so lange einen beherrschenden Einfluss<br />

ausüben, bis Investoren der Fondsgesellschaft beigetreten<br />

sind, die sich zusammen mit mehr als der Hälfte der<br />

Pflichtein lage des geschäftsführenden Kommanditisten an<br />

der Fondsgesellschaft beteiligt haben.<br />

Im Falle der (teilweisen) Inanspruchnahme der Platzierungsgarantie<br />

ist nicht auszuschließen, dass der Platzierungsgarant<br />

oder ein von ihm benannter Dritter die Stimmrechts-<br />

24 I Risikohinweise

mehrheit in der Fondsgesellschaft erhält und damit einen<br />

beherrschenden Einfluss ausüben kann. Gleiches kann auch<br />

durch die Zeichnung eines sehr hohen Gesellschaftsanteils<br />

durch einen einzelnen Investor oder eine Gruppe von Investoren<br />

mit gegebenenfalls gleichen Interessen erfolgen.<br />

Die gemäß Gesellschaftsvertrag der Fondsgesellschaft mit<br />

einfacher oder qualifizierter Mehrheit gefassten Beschlüsse<br />

sind für den Investor bindend. Dabei ist zu berücksichtigen,<br />

dass der geschäftsführende Kommanditist gemäß Gesellschaftsvertrag<br />

ein eigenes Stimmrecht von mindestens 50<br />

Stimmen besitzt und ohne Zustimmung der übrigen Gesellschafter<br />

zur Vornahme aller Handlungen berechtigt ist, die<br />

zum gewöhnlichen Geschäftsbetrieb der Gesellschaft<br />

gehören und die er zur Verwirklichung des Gesellschaftszwecks<br />

für zweckmäßig erachtet. Beschlüsse über die Veräußerung<br />

der Fondsimmobilie vor dem 31.12.2022 sowie über<br />

Änderungen des Gesellschaftsvertrages und die Auflösung<br />

der Gesellschaft bedürfen der Zustimmung des geschäftsführenden<br />

Kommanditisten.<br />

Insgesamt besteht somit für den einzelnen Investor das<br />

Risiko, seine individuellen Interessen nicht durchsetzen zu<br />

können.<br />

Änderung regulatorischer Rahmenbedingungen<br />

Sowohl international als auch national bestehen Bestrebungen,<br />

neue regulatorische Anforderungen an die Finanzmärkte<br />

und deren Teilnehmer zu stellen. Hiervon werden auch<br />

geschlossene Fonds und deren Verwalter erfasst. Es besteht<br />

das Risiko, dass die Fondsgesellschaft in Zukunft erhöhte<br />

aufsichtsrechtliche Anforderungen zu erfüllen hat, wodurch<br />

sich die Kosten der Fondsgesellschaft erhöhen könnten, so<br />

dass die Ausschüttungen / Entnahmen für die Investoren<br />

reduziert werden müssten.<br />

Eingeschränkte Fungibilität der Beteiligung<br />

Die Beteiligung an der Fondsgesellschaft ist ein langfristiges<br />

Engagement, das bis zum Ablauf des 31.12.2027 nicht ordentlich<br />

gekündigt werden kann. Bei Ausübung der Kündigungsmöglichkeit<br />

wird die Auszahlung der Abfindung frühestens<br />

zum nächsten dem Ausscheiden folgenden<br />

Ausschüttungstermin fällig und nur, soweit die Fondsgesellschaft<br />

zu diesem Zeitpunkt über ausreichend Liquidität verfügt,<br />

spätestens jedoch zehn Jahre nach Ausscheiden.<br />

Entsprechend den gesellschaftsvertraglichen Regelungen ist<br />

zwar ein vorzeitiger Verkauf der Beteiligung durch den<br />

Investor zulässig, die Fondsgesellschaft übernimmt jedoch<br />

keine Gewähr für dessen Veräußerbarkeit. Da kein geregelter<br />

Markt für den Handel solcher Beteiligungen existiert<br />

und folglich auch kein Marktwert für eine Veräußerung<br />

ermittelbar ist, kann sich ein vorzeitiger Verkauf einer Beteiligung<br />

sehr schwierig gestalten bzw. nicht oder nur unter<br />

Inkaufnahme von Verlusten möglich sein.<br />

Verbraucherrechte im Zusammenhang<br />

mit Fernabsatz<br />

Hinsichtlich der Anwendbarkeit und Umsetzung der gesetzlichen<br />

Regelungen zum Fernabsatz bei Finanzdienstleistungen<br />

auf den Vertrieb von Beteiligungen an geschlossenen<br />

Fonds wie der Fondsgesellschaft gibt es bislang keine gefestigte<br />

Rechtsprechung. Gleiches gilt für die Frage der Ordnungsmäßigkeit<br />

einer Widerrufsbelehrung. Es kann daher<br />