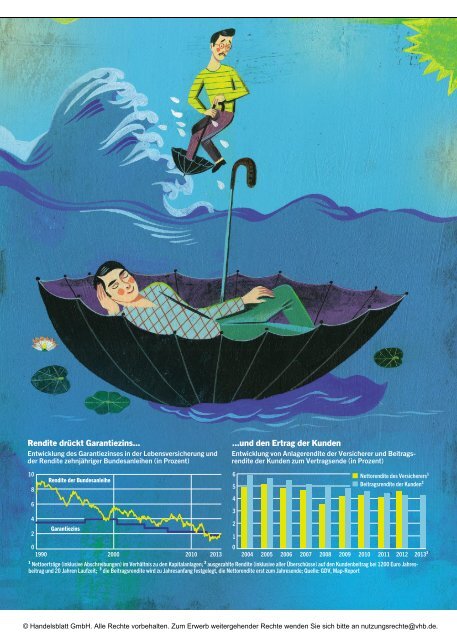

Rendite drückt Garantiezins... Entwicklung des Garantiezinses in der Lebensversicherung und der Rendite zehnjähriger Bundesanleihen (in Prozent) ...und den Ertrag der Kunden Entwicklung von Anlagerendite der Versicherer und Beitragsrendite der Kunden zum Vertragsende (in Prozent) 10 6 Nettorendite des Versicherers1 Rendite der Bundesanleihe 5 Beitragsrendite der Kunden2 8 6 4 2 Garantiezins 0 0 1990 2000 2010 2013 2004 2005 2006 2007 2008 2009 2010 2011 2012 20133 Nettoerträge (inklusive Abschreibungen) im Verhältnis zu den Kapitalanlagen; ausgezahlte Rendite (inklusive aller Überschüsse) auf den Kundenbeitrag bei 1200 Euro Jahresbeitrag und 20 Jahren Laufzeit; die Beitragsrendite wirdzuJahresanfang festgelegt, die Nettorendite <strong>erst</strong> zum Jahresende; Quelle: GDV, Map-Report 4 3 2 1 © Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.

Geld&Börse TIPPS Die richtige Police finden Worauf Sie beim Abschluss einer Lebensversicherung achten sollten. BEITRAG JÄHRLICH ZAHLEN Versicherte zahlen Beiträge oft monatlich. Dafür fallen Zuschläge an. Wer pro Jahr zahlt, profitiert. Auf 20 Jahre bringt das schnell 1000 Euro mehr. DYNAMIK SELTEN SINNVOLL Automatische jährliche Beitragssteigerungen sollen die Inflation abfedern. Nachteil: Es fallen jedes Jahr neue Abschlusskosten an. Kunden können die Dynamik aussetzen. Sinnvoll ist der Automatismus höchstens bei integriertem Risikoschutz und bei steuerfreien Policen von vor 2005, da die alten Vorteile (früherer Gesundheitszustand, alte Steuerregeln) dank Dynamik auch für höhere Leistungen gelten. RISIKOSCHUTZ SEPARAT Anlage und Risikoschutz mit separaten Policen abdecken. Versicherte können die Lebenspolice sonst kaum kündigen oder beitragsfrei stellen, da der Risikoschutz gefährdet wäre. FÖRDERUNG BRINGT WENIG Staatliche Förderung, etwa Riesteroder Rürup-Policen, beschert meist kein geschenktes Geld – trotz anderslautender Werbung. Das liegt vor allem an Steuereffekten. Vorteile gibt es meist nur, wenn die Steuersätze im Alter viel niedriger als vorher sind. RENTENZAHLUNG VORZIEHEN Bei Neuabschluss sind für die reine Sparanlage, also bei Policen mit Ein<strong>mal</strong>auszahlung, allenfalls Top-Versicherer interessant. Immerhin bestehen hier selbst bei neuen Verträgen noch kleinere Steuervorteile. Für die Altersvorsorge hingegen ist die Auszahlung als monatliche Rente besser. Versicherer setzen allerdings teils über 100 Jahre Lebenserwartung an. Entsprechend niedrig sind die Renten. Die Rentenpolicen sind nur Absicherung, kein Renditebringer. niklas.hoyer@wiwo.de » nicht übel: Rund fünf Prozent Rendite pro Jahr auf den gezahlten Beitrag hat er kassiert. Eine weitere, kleinere Police über 20 Jahre, die schon 2001 auslief und knapp 15000 Euro brachte, bescherte ihm sogar 5,6 Prozent Rendite pro Jahr – steuerfrei. „Da habe ich ja wirklich einen Grund zufrieden zu sein“, zeigt sich der Mann über das Ergebnis erfreut. Dass alte Policen teilweise noch ordentliche Renditen brächten, liege eigentlich nur an der Steuerfreiheit, sagt Niels Nauhauser von der Verbraucherzentrale Baden-Württemberg. Gibt es heute also keinen guten Grund mehr, einen Vertrag abzuschließen? Barbara Rojahn, unabhängige Finanzberaterin aus Stuttgart, sieht das anders. Zwar hält auch sie die klassische Lebensversicherung, bei der mit Anfang oder Mitte 60 auf einen Schlag eine größere Summe ausgezahlt wird, wegen ihrer Renditeschwäche nicht mehr für eine sinnvolle Altersvorsorge. Anders sehe das bei Rentenversicherungen aus. Hier legen die Versicherer das Geld der Kunden zwar genauso an, vor allem zu festen Zinsen (siehe Grafik), zahlen später aber eine lebenslange Rente. „Der Grundbedarf für Miete, Kleidung, Lebensmittel, Medikamente und andere laufende Kosten sollte mit lebenslangen Renten abgedeckt sein“, sagt Rojahn. Viele Kunden würden es schätzen, später bis ans Lebensende die Rente zu bekommen. Sie wollten sich nicht selbst um größere Geldbeträge kümmern: „Das ist ihnen zu anstrengend und zu risikoreich.“ So gesehen wären die relativ niedrigen Renditen der Lebens- und Rentenversicherung der Preis für Bequemlichkeit. Außerdem würden die festen Verträge disziplinieren, sagt Rojahn: „Der abgebuchte Beitrag kann nicht verkonsumiert werden.“ Dass viele Kunden trotzdem unzufrieden sind, haben die Versicherer sich selbst zuzuschreiben – weil sie in fetten Jahren viel zu hohe Erträge versprochen haben. Die Kunden „beobachten die Renditen von Jahr zu Jahr und sehen alles dahinschmelzen“, sagt Honorarberaterin Kühn. Selbst solche mit auslaufenden Verträgen kämen zwar auf drei oder vier Prozent Rendite. Eigentlich nicht schlecht. „Sie ärgern sich aber trotzdem, weil sie die sieben Prozent im Kopf haben, mit denen sie geködert wurden.“ Andreas Böker, Vermögensverwalter aus Montabaur, stimmt zu: „Ich kenne keinen zufriedenen Versicherungssparer, denn alle Verträge haben ihre ursprünglich prognostizierten Werte nicht erreicht.“ Prognostiziert – das ist das Stichwort. Sicher und planbar sind in der Lebensversicherung nur die garantierten Werte. Bis Mitte 1986 lag der Garantiezins für Neukunden bei drei Prozent. In der Spitze, von Juli 1994 bis Juni 2000 betrug er vier Prozent. Dann fiel er immer weiter. Seit Anfang 2012 bekommen Kunden für neu abgeschlossene Policen nur noch 1,75 Prozent pro Jahr garantiert (siehe Grafik Seite 85). Im Lauf des kommenden Jahres könnte der Zins für Neukunden erneut abgesenkt werden müssen, deutete jüngst Jörg von Fürstenwerth an, der Hauptgeschäftsführer des Branchenverbands GDV. Über alle Verträge hinweg haben Versicherer ihren Kunden im Schnitt gut drei Prozent Zins garantiert. Gezahlt wird diese Mindestrendite aber nur auf den Sparanteil – also auf das, was bleibt, wenn der Versicherer vom Beitrag Kosten für Vertrieb und Verwaltung und Beiträge für den Todesfallschutz abgezogen hat. ALTER NOTSTANDSPARAGRAF Kritiker setzen selbst hinter die Garantien Fragezeichen. Kunden sollten sich bei ihrer Entscheidung nicht davon leiten lassen, rät Verbraucherschützer Nauhauser. Logischerweise bringt die Garantie dem Kunden nur etwas, wenn der tatsächliche Zins langfristig unter dem garantierten Zins liegt. „In einem solchen Szenario aber ist die Garantie nicht sehr lange werthaltig, weil die Unternehmen nicht endlos für Verluste geradestehen können.“ Am Zinstropf Investitionender Lebensversicherer Immobilien Aktien und Beteiligungen Sonstige* Hypotheken Bankkredite 8,9 6,3 Staatsanleihen und -darlehen 12,5 3,8 3,7 Rentenfonds 5,2 % 14,2 23,6 21,8 *zum Beispiel Genussrechte, Tagesgelder, Nachränge; 100 Prozent =787 Mrd. Euro; Stand: Juni 2013; Quelle: GDV, Bundesbank Unternehmensanleihen und -darlehen Pfandbriefe von Banken Zinsanlagen 86 Nr. 40 30.9.2013 WirtschaftsWoche © Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.