Den Untergang erst mal abgesagt - Softfair

Den Untergang erst mal abgesagt - Softfair

Den Untergang erst mal abgesagt - Softfair

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Geld&Börse<br />

<strong>Den</strong> <strong>Untergang</strong><br />

<strong>erst</strong> <strong>mal</strong> <strong>abgesagt</strong><br />

LEBENSVERSICHERUNG | Viele Policen sind besser als ihr Ruf. Weil längst nicht alle gleich<br />

gut mit den Niedrigzinsen klarkommen, geht die Schere zwischen starken und<br />

schwachen Versicherern aber immer weiter auseinander. Bei wem Sie auch in Zukunft<br />

gut aufgehoben sind, zeigt unser Check von 74 Lebensversicherern.<br />

Früher stand die Lebensversicherung<br />

bei den Deutschen auf<br />

einer Stufe mit Miele-Waschmaschine,<br />

Volkswagen und Eigenheim:<br />

grundsolide, verlässlich,<br />

planbar, Geborgenheit vermittelnd. Heute<br />

gilt sie als Kostenfalle, Abzocke und Auslaufmodell.<br />

Gern zitieren Versicherungskritiker<br />

ein altes Urteil des Landgerichts<br />

Hamburg, das es erlaubt, Lebensversicherungen<br />

als „legalen Betrug“ zu bezeichnen.<br />

Google listet dazu 7000 Treffer auf.<br />

Ist Deutschland ein Land der Betrogenen?<br />

Immerhin haben wir gut 89 Millionen<br />

Lebens- und Rentenversicherungen abgeschlossen.<br />

Vorsorgesparer sind verunsichert.<br />

Versicherungsvermittler reagieren<br />

mit Zynismus. „Da ist es wieder, das gern<br />

genommene Lebensversicherungs-Bashing“,<br />

kommentiert ein Makler jede neue<br />

Titelgeschichte zur Lage der Lebensversicherer.<br />

Scheinbar unversöhnlich stehen<br />

sich Fronten gegenüber – Verbraucherschützer<br />

und Journalisten auf der einen,<br />

Versicherer und Vermittler auf der anderen<br />

Seite.<br />

DAS ÜBLICHE DREHBUCH<br />

Eine übliche Magazingeschichte zur Lebensversicherung<br />

braucht folgende Zutaten:<br />

einen Kunden, der sich betrogen fühlt,<br />

weil er zum Vertragsende weniger bekommt,<br />

als ihm beim Abschluss in Aussicht<br />

gestellt wurde. Einen Vermittler, der<br />

dem Kunden eine schlechte Police angedreht<br />

und dafür üppige Provisionen kassiert<br />

hat. Einen Versicherer, der mit seinen<br />

Anlagen kaum noch Rendite für die Kunden<br />

erzielt. Und einen Verbraucherschützer,<br />

der vor dem Abschluss einer Lebensversicherung<br />

warnt. Dabei ist die Lage vieler<br />

Kunden deutlich besser als die Stimmung.<br />

Langjährig Versicherte bekommen<br />

zum Vertragsende bislang meist noch eine<br />

Rendite, die sich im Niedrigzinsumfeld sehen<br />

lassen kann.<br />

Probleme gibt es in der Lebens- und<br />

Rentenversicherung dennoch zuhauf, und<br />

sie werden zunehmen. Deshalb gilt: Nur<br />

wer bei einem finanzstarken Anbieter abschließt,<br />

darf bei neuen Verträgen noch auf<br />

eine akzeptable Verzinsung hoffen. Das<br />

Rating der WirtschaftsWoche hilft dabei,<br />

diese vorbildlichen Versicherer aufzuspüren.<br />

Der Wiener Finanzwissenschaftler<br />

Jörg Finsinger und das Analysehaus <strong>Softfair</strong><br />

haben dazu 74 Lebensversicherer aus<br />

Kundensicht analysiert (siehe Rating und<br />

Methodik Seite 88). Wagen wir also eine<br />

konstruktive Analyse: Welche Stärken und<br />

Schwächen hat die Lebensversicherung?<br />

Was bietet sie noch? Soll ich neu abschließen,<br />

dabeibleiben oder kündigen?<br />

Lebensversicherung<br />

86 Neuabschluss Was Kunden vor<br />

der Unterschrift wissen sollten<br />

88 Rating-Tabellen Die besten von 74<br />

Anbietern können auch morgen<br />

noch gute Renditen erwirtschaften<br />

92 Kapitalanlage Allianz-Manager<br />

Karl Happe setzt auf Infrastruktur<br />

94 Kündigung Meistens verlieren<br />

Kunden viel Geld, welche Alternativen<br />

es gibt<br />

96 Verkauf Auf dem Zweitmarkt für<br />

Policen herrschen raue Sitten<br />

„Leider habe ich nur Kunden, die mit<br />

ihrer Lebensversicherung unzufrieden<br />

sind“, sagt Stefanie Kühn, Honorarberaterin<br />

aus Grafing. Wer zufrieden ist, so<br />

könnte man meinen, braucht keinen<br />

Berater, weil er alles laufen lässt. Hier,<br />

in einer Doppelhaushälfte bei Berlin,<br />

lebt ein solcher zufriedener Versicherter.<br />

67 Jahre alt ist der Ruheständler,<br />

Vater von drei Kindern. Schon mit 30<br />

Jahren hat er seine <strong>erst</strong>e Lebensversicherung<br />

bei der Thuringia abgeschlossen,<br />

die später im Generali Versicherungskonzern<br />

aufging. Der garantierte<br />

Zins auf den Sparanteil, also nach<br />

Abzug der Kosten, lag da<strong>mal</strong>s bei drei<br />

Prozent. Rund 270 Mark Monatsbeitrag<br />

zahlte er zu Beginn, Ende der Siebzigerjahre.<br />

Kurz vor der Auszahlung 2008<br />

war der Monatsbeitrag auf rund 900<br />

Euro gestiegen. Der Vertrag enthielt eine<br />

Dynamik, sodass die Beiträge Jahr für<br />

Jahr um wenigstens fünf Prozent<br />

stiegen. Bei Berufsunfähigkeit wäre er<br />

außerdem beitragsfrei fortgeführt worden.<br />

„Schon vor 30 Jahren haben Experten<br />

von solchen Policen mit Dynamik<br />

und integrierter Risikokomponente<br />

abgeraten“, berichtet der Mann. „Aber<br />

darauf habe ich nicht viel gegeben.“<br />

Als er vor fünf Jahren rund 260000<br />

Euro Ablaufleistung bekam, war er froh<br />

darüber. Steuern musste er nicht zahlen.<br />

Das Geld konnten er und seine Frau<br />

gut für die Tilgung des laufenden Immobilienkredits<br />

gebrauchen. Nachgerechnet<br />

hat er nie, wie viel Rendite ihm seine<br />

Police gebracht hat. Dabei wirkt die<br />

trotz des integrierten Risikoschutzes im<br />

aktuellen Niedrigzinsumfeld gar<br />

»<br />

ILLUSTRATION: OLAF HAJEK<br />

84 Nr. 40 30.9.2013 WirtschaftsWoche<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.

Rendite drückt Garantiezins...<br />

Entwicklung des Garantiezinses in der Lebensversicherung und<br />

der Rendite zehnjähriger Bundesanleihen (in Prozent)<br />

...und den Ertrag der Kunden<br />

Entwicklung von Anlagerendite der Versicherer und Beitragsrendite<br />

der Kunden zum Vertragsende (in Prozent)<br />

10 6 Nettorendite des Versicherers1<br />

Rendite der Bundesanleihe<br />

5<br />

Beitragsrendite der Kunden2<br />

8<br />

6<br />

4<br />

2<br />

Garantiezins<br />

0 0<br />

1990<br />

2000 2010 2013 2004 2005 2006 2007 2008 2009 2010 2011 2012 20133<br />

Nettoerträge (inklusive Abschreibungen) im Verhältnis zu den Kapitalanlagen; ausgezahlte Rendite (inklusive aller Überschüsse) auf den Kundenbeitrag bei 1200 Euro Jahresbeitrag<br />

und 20 Jahren Laufzeit; die Beitragsrendite wirdzuJahresanfang festgelegt, die Nettorendite <strong>erst</strong> zum Jahresende; Quelle: GDV, Map-Report<br />

4<br />

3<br />

2<br />

1<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.

Geld&Börse<br />

TIPPS<br />

Die richtige<br />

Police finden<br />

Worauf Sie beim Abschluss einer<br />

Lebensversicherung achten sollten.<br />

BEITRAG JÄHRLICH ZAHLEN<br />

Versicherte zahlen Beiträge oft monatlich.<br />

Dafür fallen Zuschläge an. Wer pro<br />

Jahr zahlt, profitiert. Auf 20 Jahre bringt<br />

das schnell 1000 Euro mehr.<br />

DYNAMIK SELTEN SINNVOLL<br />

Automatische jährliche Beitragssteigerungen<br />

sollen die Inflation abfedern.<br />

Nachteil: Es fallen jedes Jahr neue<br />

Abschlusskosten an. Kunden können<br />

die Dynamik aussetzen. Sinnvoll ist der<br />

Automatismus höchstens bei integriertem<br />

Risikoschutz und bei steuerfreien<br />

Policen von vor 2005, da die alten<br />

Vorteile (früherer Gesundheitszustand,<br />

alte Steuerregeln) dank Dynamik auch<br />

für höhere Leistungen gelten.<br />

RISIKOSCHUTZ SEPARAT<br />

Anlage und Risikoschutz mit separaten<br />

Policen abdecken. Versicherte können<br />

die Lebenspolice sonst kaum kündigen<br />

oder beitragsfrei stellen, da der Risikoschutz<br />

gefährdet wäre.<br />

FÖRDERUNG BRINGT WENIG<br />

Staatliche Förderung, etwa Riesteroder<br />

Rürup-Policen, beschert meist<br />

kein geschenktes Geld – trotz anderslautender<br />

Werbung. Das liegt vor allem<br />

an Steuereffekten. Vorteile gibt es meist<br />

nur, wenn die Steuersätze im Alter<br />

viel niedriger als vorher sind.<br />

RENTENZAHLUNG VORZIEHEN<br />

Bei Neuabschluss sind für die reine<br />

Sparanlage, also bei Policen mit Ein<strong>mal</strong>auszahlung,<br />

allenfalls Top-Versicherer<br />

interessant. Immerhin bestehen hier<br />

selbst bei neuen Verträgen noch kleinere<br />

Steuervorteile. Für die Altersvorsorge<br />

hingegen ist die Auszahlung als monatliche<br />

Rente besser. Versicherer setzen<br />

allerdings teils über 100 Jahre Lebenserwartung<br />

an. Entsprechend niedrig<br />

sind die Renten. Die Rentenpolicen sind<br />

nur Absicherung, kein Renditebringer.<br />

niklas.hoyer@wiwo.de<br />

»<br />

nicht übel: Rund fünf Prozent<br />

Rendite pro Jahr auf den gezahlten<br />

Beitrag hat er kassiert. Eine weitere,<br />

kleinere Police über 20 Jahre, die schon<br />

2001 auslief und knapp 15000 Euro<br />

brachte, bescherte ihm sogar 5,6<br />

Prozent Rendite pro Jahr – steuerfrei.<br />

„Da habe ich ja wirklich einen Grund<br />

zufrieden zu sein“, zeigt sich der Mann<br />

über das Ergebnis erfreut.<br />

Dass alte Policen teilweise noch ordentliche<br />

Renditen brächten, liege eigentlich<br />

nur an der Steuerfreiheit, sagt Niels Nauhauser<br />

von der Verbraucherzentrale<br />

Baden-Württemberg. Gibt es heute also<br />

keinen guten Grund mehr, einen Vertrag<br />

abzuschließen? Barbara Rojahn, unabhängige<br />

Finanzberaterin aus Stuttgart, sieht<br />

das anders. Zwar hält auch sie die klassische<br />

Lebensversicherung, bei der mit Anfang<br />

oder Mitte 60 auf einen Schlag eine<br />

größere Summe ausgezahlt wird, wegen<br />

ihrer Renditeschwäche nicht mehr für eine<br />

sinnvolle Altersvorsorge. Anders sehe das<br />

bei Rentenversicherungen aus. Hier legen<br />

die Versicherer das Geld der Kunden zwar<br />

genauso an, vor allem zu festen Zinsen<br />

(siehe Grafik), zahlen später aber eine<br />

lebenslange Rente.<br />

„Der Grundbedarf für Miete, Kleidung,<br />

Lebensmittel, Medikamente und andere<br />

laufende Kosten sollte mit lebenslangen<br />

Renten abgedeckt sein“, sagt Rojahn. Viele<br />

Kunden würden es schätzen, später bis ans<br />

Lebensende die Rente zu bekommen. Sie<br />

wollten sich nicht selbst um größere Geldbeträge<br />

kümmern: „Das ist ihnen zu anstrengend<br />

und zu risikoreich.“ So gesehen<br />

wären die relativ niedrigen Renditen der<br />

Lebens- und Rentenversicherung der Preis<br />

für Bequemlichkeit. Außerdem würden die<br />

festen Verträge disziplinieren, sagt Rojahn:<br />

„Der abgebuchte Beitrag kann nicht verkonsumiert<br />

werden.“<br />

Dass viele Kunden trotzdem unzufrieden<br />

sind, haben die Versicherer sich selbst<br />

zuzuschreiben – weil sie in fetten Jahren<br />

viel zu hohe Erträge versprochen haben.<br />

Die Kunden „beobachten die Renditen von<br />

Jahr zu Jahr und sehen alles dahinschmelzen“,<br />

sagt Honorarberaterin Kühn. Selbst<br />

solche mit auslaufenden Verträgen kämen<br />

zwar auf drei oder vier Prozent Rendite.<br />

Eigentlich nicht schlecht. „Sie ärgern sich<br />

aber trotzdem, weil sie die sieben Prozent<br />

im Kopf haben, mit denen sie geködert<br />

wurden.“ Andreas Böker, Vermögensverwalter<br />

aus Montabaur, stimmt zu: „Ich kenne<br />

keinen zufriedenen Versicherungssparer,<br />

denn alle Verträge haben ihre<br />

ursprünglich prognostizierten Werte nicht<br />

erreicht.“<br />

Prognostiziert – das ist das Stichwort.<br />

Sicher und planbar sind in der Lebensversicherung<br />

nur die garantierten Werte. Bis<br />

Mitte 1986 lag der Garantiezins für Neukunden<br />

bei drei Prozent. In der Spitze, von<br />

Juli 1994 bis Juni 2000 betrug er vier Prozent.<br />

Dann fiel er immer weiter. Seit Anfang<br />

2012 bekommen Kunden für neu abgeschlossene<br />

Policen nur noch 1,75 Prozent<br />

pro Jahr garantiert (siehe Grafik Seite 85).<br />

Im Lauf des kommenden Jahres könnte<br />

der Zins für Neukunden erneut abgesenkt<br />

werden müssen, deutete jüngst Jörg von<br />

Fürstenwerth an, der Hauptgeschäftsführer<br />

des Branchenverbands GDV. Über alle<br />

Verträge hinweg haben Versicherer ihren<br />

Kunden im Schnitt gut drei Prozent Zins<br />

garantiert. Gezahlt wird diese Mindestrendite<br />

aber nur auf den Sparanteil – also auf<br />

das, was bleibt, wenn der Versicherer vom<br />

Beitrag Kosten für Vertrieb und Verwaltung<br />

und Beiträge für den Todesfallschutz abgezogen<br />

hat.<br />

ALTER NOTSTANDSPARAGRAF<br />

Kritiker setzen selbst hinter die Garantien<br />

Fragezeichen. Kunden sollten sich bei ihrer<br />

Entscheidung nicht davon leiten lassen, rät<br />

Verbraucherschützer Nauhauser. Logischerweise<br />

bringt die Garantie dem Kunden<br />

nur etwas, wenn der tatsächliche Zins<br />

langfristig unter dem garantierten Zins<br />

liegt. „In einem solchen Szenario aber ist<br />

die Garantie nicht sehr lange werthaltig,<br />

weil die Unternehmen nicht endlos für<br />

Verluste geradestehen können.“<br />

Am Zinstropf<br />

Investitionender Lebensversicherer<br />

Immobilien<br />

Aktien und<br />

Beteiligungen<br />

Sonstige*<br />

Hypotheken<br />

Bankkredite<br />

8,9<br />

6,3<br />

Staatsanleihen<br />

und -darlehen<br />

12,5<br />

3,8 3,7 Rentenfonds<br />

5,2<br />

%<br />

14,2<br />

23,6<br />

21,8<br />

*zum Beispiel Genussrechte, Tagesgelder,<br />

Nachränge; 100 Prozent =787 Mrd. Euro;<br />

Stand: Juni 2013; Quelle: GDV, Bundesbank<br />

Unternehmensanleihen<br />

und -darlehen<br />

Pfandbriefe<br />

von Banken<br />

Zinsanlagen<br />

86 Nr. 40 30.9.2013 WirtschaftsWoche<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.

ILLUSTRATION: OLAF HAJEK<br />

Illustration<br />

121 x 118<br />

In den Vordergrund rückt da eine Art<br />

Notstandsparagraf im Versicherungsaufsichtsgesetz,<br />

nach dem die garantierten<br />

Leistungen bei finanzieller Schieflage des<br />

Versicherers gekürzt werden dürfen. So<br />

kann die Aufsichtsbehörde BaFin bei Insolvenzgefahr<br />

anordnen, dass Leistungen<br />

heruntergesetzt werden. Kommt es zur<br />

Insolvenz, werden Kunden von der Auffanggesellschaft<br />

Protektor übernommen.<br />

Dann sind ebenfalls Kürzungen möglich.<br />

„Das bedeutet, dass nicht ein<strong>mal</strong> die Versicherungssumme<br />

und die Garantieverzinsung<br />

wirklich sicher sind“, sagt Anlegeranwalt<br />

André Tittel, für ihn „eine staatlich<br />

gebilligte Enteignung“.<br />

Kurz nach Ausbruch der Finanzkrise hatten<br />

<strong>Untergang</strong>spropheten in Internet-<br />

Foren behauptet, der Notstandsparagraf<br />

sei kürzlich geändert worden, Versicherte<br />

müssten sich auf das Schlimmste gefasst<br />

machen. Tatsächlich gibt es ihn laut Bundesfinanzministerium<br />

seit Urzeiten. Versicherte<br />

sollten das Risiko kennen, sich aber<br />

nicht verrückt machen lassen.<br />

Die meisten haben ohnehin nicht wegen<br />

der eher niedrigen Garantien unterschrieben,<br />

sondern weil sie mit überzogenen<br />

Prognosen gelockt wurden. Die Werbe-<br />

Rechnungen seien simpel gewesen,<br />

berichtet ein Aussteiger, der in den Achtzigerjahren<br />

nebenberuflich Versicherungen<br />

vertickte: „100 Mark Monatsbeitrag bringen<br />

rund 100 Prozent Gewinn in 27 Jahren.<br />

So haben wir die Kunden gelockt.“ Aus eingezahlten<br />

32 400 Mark sollten 60 000 Mark<br />

werden. Dafür waren aber 4,3 Prozent Rendite<br />

pro Jahr nötig, nach Kosten und viel<br />

mehr als garantiert. Zu hohe Versprechungen<br />

aber provozieren Enttäuschung.<br />

„Es gibt jedes Jahr weniger, weniger,<br />

weniger“, klagt ein 47-jähriger Mann<br />

aus Mannheim über seine jährlichen<br />

Briefe von der Allianz. Versicherungs-<br />

»Kunden ärgern<br />

sich, weil sie die<br />

alten Prognosen<br />

im Kopf haben«<br />

Stefanie Kühn, Honorarberaterin<br />

berater Stefan Albers rechnete für ihn<br />

nach: Gut 22 Jahre lang lief der Vertrag.<br />

1991 hatte die Allianz ihm 30 Jahre lang<br />

3,5 Prozent Zins auf den Sparanteil<br />

garantiert. Und bisher hatte der Mann<br />

gut 91500 Euro überwiesen.<br />

In Briefen prognostizierte die Allianz<br />

per Anfang August bei vorzeitiger<br />

Kündigung eine Auszahlung von<br />

120000 Euro – das entspricht Albers<br />

Berechnungen zufolge 2,4 Prozent<br />

Rendite auf den Beitrag. Bekommt der<br />

Kunde noch Bewertungsreserven ausgezahlt,<br />

kommen gut 11000 Euro drauf,<br />

die Rendite erhöhte sich auf über drei<br />

Prozent. Die Reserven entstehen, wenn<br />

der aktuelle Marktwert der Geldanlagen<br />

über dem Wert liegt, zu dem sie in<br />

den Büchern des Versicherers stehen.<br />

Wer kündigt, hat Anspruch auf die Hälfte<br />

davon. Versicherer wollen das Geld<br />

nicht mehr ausschütten, laufen Sturm<br />

bei Berlins Politikern. Der Mannheimer<br />

will seinen Vertrag daher kündigen,<br />

bevor die Regel sich doch noch ändert.<br />

Er sieht bessere Anlagechancen: Mit<br />

dem Geld will er ein teures Immobiliendarlehen<br />

ablösen, sein Haus anschließend<br />

mit Niedrigzinsen beleihen und<br />

dann eine Eigentumswohnung kaufen.<br />

„Meine Altersvorsorge habe ich mir<br />

lukrativer vorgestellt“, sagt er.<br />

Während alle Welt über die Krise der<br />

Lebensversicherung redet, sitzen die Lebensversicherer<br />

noch auf gigantischen<br />

Bewertungsreserven. Ende 2012 waren dies<br />

gut 100 Milliarden Euro – 13 Prozent der<br />

Kapitalanlagen. Wie passen diese Reserven<br />

zu den Klagen über niedrige Zinsen?<br />

Die Lösung ist ein Treppenwitz der<br />

Finanzmathematik, sozusagen: Wenn die<br />

Zinsen allgemein sinken, werden ältere,<br />

höher verzinste Anleihen im Bestand der<br />

Lebensversicherer mehr wert. So legt der<br />

Kurs einer Anleihe mit 20 Jahren Restlaufzeit<br />

um 15 Prozent zu, wenn ihre jährliche<br />

Rendite von vier auf drei Prozent fällt. In<br />

den Büchern der Lebensversicherer stehen<br />

die Anleihen jedoch nicht zum höheren<br />

Marktwert, sondern meist zu 100 Prozent.<br />

Die Differenz ist eine stille Reserve. Steigen<br />

Kunden aus, müssen Versicherer sie daran<br />

zur Hälfte beteiligen. Allein beim Marktführer<br />

Allianz sind diese Reserven bis Ende<br />

2012 auf fast 30 Milliarden Euro gestiegen,<br />

knapp 14 Milliarden mehr als ein Jahr zuvor<br />

(siehe Tabelle Seite 88).<br />

Die Versicherer kämpfen gegen die<br />

Beteiligung der Kunden an den Reser-<br />

»<br />

WirtschaftsWoche 30.9.2013 Nr. 40 87<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.

Geld&Börse<br />

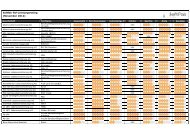

Die leistungsstärksten Lebensversicherer<br />

Lebensversicherer<br />

Debeka<br />

Huk-Coburg<br />

LVM<br />

Hannoversche<br />

Europa<br />

Cosmos Direkt<br />

Mecklenburgische<br />

Allianz<br />

Süddeutsche<br />

R+V AG<br />

WGV<br />

Öff. LV-Anstalt Oldenburg<br />

Neckermann<br />

Oeco Capital<br />

Neue Leben<br />

VHV<br />

Concordia<br />

Öffentl. Braunschweig<br />

Bayern-Versicherung (VKB)<br />

Öff. Leben Sachsen-Anhalt<br />

Ergo Direkt<br />

Inter<br />

Alte Leipziger<br />

Itzehoer<br />

Nürnberger Beamten<br />

InterRisk<br />

Victoria<br />

Volkswohl-Bund<br />

Landeslebenshilfe<br />

Provinzial Hannover<br />

SV Versicherung<br />

Lebensversicherung von 1871<br />

Stuttgarter<br />

Provinzial Rheinland<br />

Vergleichsmaßstab 9 (Benchmark)<br />

HanseMerkur<br />

DEVK Allgemeine<br />

Saarland<br />

Generali<br />

Öffentl. Berlin Brandenburg<br />

Realistischer<br />

Zins auf<br />

Kapitalanlagen 1, 2<br />

3,7<br />

3,5<br />

3,6<br />

3,6<br />

3,6<br />

3,2<br />

3,9<br />

3,9<br />

3,5<br />

3,7<br />

3,5<br />

3,5<br />

4,2<br />

3,5<br />

3,6<br />

4,1<br />

3,6<br />

3,6<br />

3,6<br />

3,6<br />

3,5<br />

3,5<br />

3,7<br />

3,7<br />

3,4<br />

3,5<br />

3,6<br />

3,5<br />

3,9<br />

3,6<br />

3,6<br />

3,5<br />

3,8<br />

3,4<br />

3,5<br />

3,4<br />

3,5<br />

3,6<br />

3,4<br />

3,4<br />

Zum Vergleich:<br />

Historischer Zins auf<br />

Kapitalanlagen 1, 3<br />

5,0<br />

4,3<br />

4,3<br />

4,3<br />

4,5<br />

4,1<br />

3,2<br />

4,6<br />

4,6<br />

4,5<br />

4,6<br />

4,2<br />

4,4<br />

4,3<br />

4,5<br />

4,1<br />

4,1<br />

4,5<br />

4,4<br />

4,4<br />

4,1<br />

4,1<br />

4,9<br />

4,1<br />

3,4<br />

4,6<br />

3,9<br />

4,6<br />

3,3<br />

4,2<br />

4,3<br />

4,3<br />

4,6<br />

3,8<br />

4,4<br />

4,0<br />

4,5<br />

4,2<br />

3,7<br />

4,1<br />

Abschlusskostenquote<br />

1, 4<br />

3,3<br />

3,0<br />

3,1<br />

3,6<br />

3,7<br />

2,7<br />

4,2<br />

4,2<br />

3,3<br />

4,2<br />

3,7<br />

4,2<br />

5,0<br />

3,6<br />

4,5<br />

5,7<br />

4,3<br />

4,3<br />

4,6<br />

4,8<br />

4,0<br />

3,5<br />

4,8<br />

4,6<br />

4,2<br />

3,5<br />

4,6<br />

4,9<br />

5,5<br />

5,5<br />

5,1<br />

4,9<br />

5,7<br />

4,9<br />

5,0<br />

4,4<br />

5,4<br />

5,4<br />

4,7<br />

5,0<br />

Verwaltungskostenquote<br />

1, 5<br />

1,3<br />

1,6<br />

1,9<br />

1,2<br />

0,8<br />

0,8<br />

2,4<br />

1,1<br />

2,4<br />

1,6<br />

1,7<br />

1,8<br />

1,9<br />

3,0<br />

1,1<br />

3,4<br />

2,8<br />

2,1<br />

1,7<br />

1,6<br />

2,1<br />

3,9<br />

2,2<br />

1,2<br />

2,0<br />

5,2<br />

3,7<br />

2,0<br />

2,8<br />

1,9<br />

2,1<br />

2,5<br />

2,3<br />

1,7<br />

2,3<br />

2,6<br />

2,0<br />

2,1<br />

2,8<br />

2,2<br />

Ausschüttungsquote<br />

1, 6<br />

87,7<br />

93,1<br />

90,8<br />

92,5<br />

91,6<br />

90,8<br />

88,3<br />

80,6<br />

83,9<br />

84,3<br />

87,9<br />

95,4<br />

67,9<br />

91,4<br />

83,1<br />

100,0<br />

86,7<br />

80,2<br />

83,0<br />

86,2<br />

78,9<br />

83,2<br />

82,7<br />

69,3<br />

84,7<br />

83,7<br />

89,4<br />

91,6<br />

86,0<br />

93,3<br />

83,6<br />

90,6<br />

90,1<br />

85,2<br />

86,2<br />

80,4<br />

90,4<br />

88,0<br />

90,0<br />

92,5<br />

Leistungsfähigkeit<br />

für den Kunden 1, 7<br />

+123,7<br />

+119,4<br />

+117,2<br />

+113,3<br />

+108,2<br />

+95,2<br />

+87,1<br />

+86,6<br />

+76,2<br />

+66,3<br />

+65,8<br />

+59,6<br />

+58,2<br />

+56,6<br />

+45,4<br />

+45,4<br />

+40,1<br />

+39,0<br />

+36,2<br />

+35,8<br />

+31,8<br />

+30,0<br />

+28,3<br />

+25,9<br />

+16,8<br />

+15,2<br />

+13,8<br />

+12,7<br />

+11,5<br />

+7,6<br />

+7,2<br />

+5,2<br />

+4,3<br />

+0,8<br />

–1,7<br />

–5,6<br />

–7,2<br />

–7,4<br />

–8,3<br />

Sterne 8<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

METHODIK<br />

Freies Kapital<br />

Bei welchen Lebensversicherern<br />

Kunden die besten Chancen auf<br />

hohe Renditen haben.<br />

Seit 17 Jahren ermittelt die Wirtschafts-<br />

Woche, welche Lebensversicherer<br />

künftig die höchsten Überschüsse auszahlen<br />

können. Die Methodik hat der<br />

Wiener Finanzwissenschaftler Jörg Finsinger<br />

entwickelt. Das Analysehaus <strong>Softfair</strong><br />

wertet dazu die Geschäftsberichte der<br />

Lebensversicherer aus und <strong>erst</strong>ellt gemeinsam<br />

mit Finsinger die Prognosen. Anders<br />

als Autoren anderer Vergleiche schauen<br />

Finsinger und <strong>Softfair</strong> nicht auf vergangene<br />

Erfolge, sondern berechnen, welche Verzinsung<br />

Versicherer mit ihren Kapitalanlagen<br />

künftig erzielen können (realistischer Zins<br />

auf Kapitalanlagen, Spalte 2). Die Angabe<br />

der bisherigen Verzinsung nach dem strengen<br />

Nied<strong>erst</strong>wertprinzip (historischer Zins,<br />

Spalte 3) dient nur als Vergleichswert.<br />

GEBUNDENES KAPITAL BREMST<br />

Da die zukünftige Kapitalverzinsung jedes<br />

einzelnen Versicherers unbekannt ist, wird<br />

sie im Ranking mithilfe eines Modells prognostiziert.<br />

Dazu ermittelt <strong>Softfair</strong> für jeden<br />

Versicherer das frei verfügbare Kapital, das<br />

dieser nicht unmittelbar braucht, um<br />

88 Nr. 40 30.9.2013 WirtschaftsWoche<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.

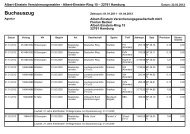

Lebensversicherer mit hohen Erträgen und niedrigen Kosten bieten Kunden Aussicht<br />

auf eine überdurchschnittliche Rendite.<br />

Lebensversicherer<br />

Universa<br />

DEVK V.a.G.<br />

SV Sachsen<br />

Provinzial Nord-West<br />

Delta Direkt Leben<br />

Neue Bayerische („die Bayerische“)<br />

Condor<br />

Continentale Leben<br />

Rheinland<br />

Familienfürsorge<br />

AachenMünchener<br />

Asstel<br />

Barmenia Leben<br />

Iduna Vereinigte<br />

Swiss Life<br />

Ergo<br />

Helvetia<br />

Deutsche Ärzteversicherung<br />

WWK Leben<br />

Basler (Deutscher Ring)<br />

Heidelberger<br />

Axa<br />

Münchener Verein<br />

Zurich Deutscher Herold<br />

Ideal<br />

Württembergische<br />

Gothaer<br />

Uelzener<br />

Nürnberger<br />

Hamburger Leben<br />

Arag<br />

HDI Gerling<br />

VPV<br />

Delta Lloyd<br />

Direkte Leben<br />

Realistischer<br />

Zins auf<br />

Kapitalanlagen 1, 2<br />

3,5<br />

3,6<br />

3,5<br />

3,5<br />

3,8<br />

3,4<br />

3,7<br />

3,6<br />

3,4<br />

3,4<br />

3,3<br />

3,3<br />

3,4<br />

3,5<br />

3,4<br />

3,6<br />

3,5<br />

3,4<br />

3,4<br />

3,6<br />

4,9<br />

3,4<br />

3,4<br />

3,5<br />

3,5<br />

3,3<br />

3,2<br />

3,3<br />

3,5<br />

3,4<br />

3,4<br />

3,5<br />

3,5<br />

3,4<br />

3,8<br />

Zum Vergleich:<br />

Historischer Zins auf<br />

Kapitalanlagen 1, 3<br />

4,1<br />

4,7<br />

4,3<br />

4,1<br />

4,0<br />

4,5<br />

4,3<br />

4,7<br />

4,1<br />

4,1<br />

4,4<br />

4,3<br />

4,0<br />

4,3<br />

4,6<br />

4,3<br />

4,0<br />

4,2<br />

5,0<br />

4,2<br />

8,1<br />

3,7<br />

3,9<br />

4,6<br />

4,4<br />

4,2<br />

4,2<br />

4,3<br />

4,3<br />

3,2<br />

4,0<br />

4,4<br />

4,0<br />

3,2<br />

4,1<br />

Abschlusskostenquote<br />

1, 4<br />

4,7<br />

5,5<br />

5,6<br />

5,6<br />

6,6<br />

5,2<br />

5,6<br />

5,9<br />

4,4<br />

5,4<br />

5,0<br />

5,3<br />

5,2<br />

5,3<br />

5,5<br />

6,0<br />

5,8<br />

5,4<br />

5,5<br />

6,2<br />

6,9<br />

5,7<br />

5,7<br />

6,4<br />

5,7<br />

5,9<br />

5,7<br />

5,7<br />

6,2<br />

6,2<br />

6,1<br />

6,7<br />

7,1<br />

7,1<br />

10,2<br />

Verwaltungskostenquote<br />

1, 5<br />

1 in Prozent, gerundet; 2 prognostizierte Rendite auf die Kapitalanlagen des Versicherers, unter realistischen Annahmen nach einem mathematischen Modell, Versicherte erhalten wegen<br />

der berechneten Kosten weniger; 3 bisherige Verzinsung der Kapitalanlagen des Versicherers, nach dem strengen Nied<strong>erst</strong>wertprinzip (stille Lasten werden berücksichtigt, stille Reserven<br />

nicht), nur zum Vergleich, fließt nicht ins Rating ein, Mittelwert 2006 bis 2012; 4 Kosten, die beim Vertragsabschluss zum Beispiel für Provisionen an den Vermittler anfallen, als Anteil an<br />

den Gesamtbeiträgen aller neuen Verträge, Mittelwert 2010 bis 2012; 5 jährliche Verwaltungskosten, als Anteil an den Versicherungsbeiträgen (Bruttobeiträge), Mittelwert 2010 bis 2012;<br />

6 Anteil der Gesamtüberschüsse, den der Versicherer an Kunden ausschüttet, Mittelwert 2006 bis 2012; 7 Leistungsfähigkeit im Vergleich zum Benchmark-Versicherer (Durchschnittswert<br />

aus 25 besonders wachstumsstarken Versicherern), je höher der Wert, desto leistungsfähiger ist der Versicherer; 8 Ranking der Leistungsfähigkeit, von stark überdurchschnittlich<br />

(HHHHH) bis stark unterdurchschnittlich (H); 9 Durchschnitt der 25 wachstumsstärksten unter den 50 größten Versicherern; Quelle: <strong>Softfair</strong> Analyse, Professor Jörg Finsinger<br />

4,1<br />

2,8<br />

1,7<br />

2,3<br />

1,6<br />

2,7<br />

3,7<br />

2,5<br />

4,8<br />

2,7<br />

2,7<br />

2,0<br />

3,9<br />

3,7<br />

2,3<br />

2,8<br />

2,9<br />

3,3<br />

3,4<br />

3,3<br />

9,1<br />

3,2<br />

3,4<br />

2,5<br />

4,9<br />

2,8<br />

2,5<br />

3,8<br />

3,6<br />

3,0<br />

3,8<br />

2,9<br />

3,2<br />

3,4<br />

2,4<br />

Ausschüttungsquote<br />

1, 6<br />

91,3<br />

85,5<br />

91,0<br />

91,0<br />

90,0<br />

90,9<br />

87,5<br />

91,3<br />

78,8<br />

84,3<br />

81,8<br />

85,5<br />

88,6<br />

84,2<br />

82,6<br />

83,2<br />

82,8<br />

80,3<br />

92,7<br />

90,1<br />

40,5<br />

75,2<br />

82,3<br />

78,9<br />

92,3<br />

82,0<br />

80,8<br />

77,0<br />

84,2<br />

65,2<br />

81,5<br />

79,8<br />

87,2<br />

61,7<br />

82,8<br />

Leistungsfähigkeit<br />

für den Kunden 1, 7<br />

–12,0<br />

–13,2<br />

–17,9<br />

–21,3<br />

–21,8<br />

–23,5<br />

–28,3<br />

–32,8<br />

–34,4<br />

–36,1<br />

–36,4<br />

–37,3<br />

–43,5<br />

–44,8<br />

–44,8<br />

–51,5<br />

–53,1<br />

–54,0<br />

–56,8<br />

–60,0<br />

–61,5<br />

–65,0<br />

–70,3<br />

–73,9<br />

–74,7<br />

–75,7<br />

–76,0<br />

–80,9<br />

–82,7<br />

–89,7<br />

–96,2<br />

–96,5<br />

–117,5<br />

–121,2<br />

–201,6<br />

Sterne 8<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

Ansprüche von Kunden zu befriedigen.<br />

Dieses freie Kapital kann der Versicherer<br />

riskanter anlegen und so mehr Rendite erwirtschaften<br />

als mit dem Kapital, das er<br />

bald für Kunden braucht. Je höher der<br />

Anteil des freien Kapitals ausfällt, desto<br />

höher ist daher die prognostizierte Rendite.<br />

Wegen der Niedrigzinsen wurden die<br />

Langfrist-Renditen für sichere Anlagen mit<br />

drei und für riskantere Anlagen mit sechs<br />

Prozent angesetzt.<br />

WAS KUNDEN BEKOMMEN<br />

Zusätzlich wird im Ranking ermittelt,<br />

welchen Beitragsanteil Vertreter und<br />

Verwaltung erhalten (Kostenquoten, Spalten<br />

4 und 5) und wie stark die Versicherer<br />

ihre Kunden an Erträgen beteiligen<br />

(Ausschüttungsquote, Spalte 6).<br />

Auf Basis dieser Werte (realistischer<br />

Zins auf Kapitalanlagen, Kosten,<br />

Ausschüttungsquote) wird ermittelt,<br />

wie leistungsfähig der Versicherer<br />

aus Kundensicht ist (Spalte 7). Die Kennzahl<br />

orientiert sich am Durchschnitt 25<br />

wachstumsstarker Versicherer (Benchmark).<br />

Ist der Versicherer besser als der<br />

Branchenschnitt, ist die Kennzahl positiv.<br />

Liegt er mit seiner erwarteten<br />

Leistung unter der Benchmark, ist<br />

sie negativ. Lebensversicherer mit<br />

hoher Kennzahl bieten Kunden<br />

die besten Anlagechancen.<br />

niklas.hoyer@wiwo.de<br />

»<br />

WirtschaftsWoche 30.9.2013 Nr. 40 89<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.

Geld&Börse<br />

»<br />

dass ihre Pläne gefährlich werden könnten,<br />

wenn sie den Versicherern den nötigen<br />

Spielraum nehmen, um noch ausreichend<br />

Erträge zur Finanzierung der langfristigen<br />

Garantiezusagen zu erwirtschaften. Nun<br />

geht es darum, die Branche zu entlasten,<br />

ohne die Sicherheit der Policen durch zu<br />

laxe Kapitalanforderungen zu gefährden.<br />

Die europäische Versicherungsaufsicht<br />

Eiopa hat berechnet, dass die Branche<br />

nach neueren Vorschlägen 200 Milliarden<br />

Euro pro Jahr weniger Kapital zurücklegen<br />

muss als ursprünglich geplant. Der grüne<br />

Europaabgeordnete Sven Giegold kritisiert<br />

daran die bei der Regulierung angenommene<br />

hohe Langfrist-Rendite auf sichere<br />

Anlagen: „Man muss schon sehr optimistisch<br />

sein, um mit einem Zinssatz von 4,2<br />

Prozent zu arbeiten“, sagt Giegold. Verhandlungsteilnehmer<br />

monieren außerdem,<br />

dass die EU-Mitgliedstaaten, allen<br />

voran Frankreich und Italien, ungeniert die<br />

Interessen ihrer jeweiligen Versicherungskonzerne<br />

verfolgen.<br />

Die Interessen der Staaten verfolgen alle.<br />

Bereits jetzt steht fest, dass Euro-Staatsanven.<br />

Für sie sind diese Scheingewinne.<br />

<strong>Den</strong>n halten sie die Anleihen bis zum Ende<br />

der Laufzeit, lösen sich die Reserven wieder<br />

auf. Zum Schluss bekommen die Versicherer<br />

schließlich nur 100 Prozent zurückgezahlt.<br />

Aus ihrer Sicht benachteiligt die<br />

Ausschüttung daher alle übrigen, nicht<br />

aussteigenden Versicherten.<br />

RENDITE BRAUCHT FREIHEIT<br />

Hat ein Versicherer besonders viele Altkunden<br />

mit hohen Zinszusagen im Bestand<br />

und erwirtschaftet nicht ausreichend<br />

Rendite, trübt das die Ertragsaussichten<br />

der übrigen Kunden ein. Schließlich bleibt<br />

für sie dann weniger vom ohnehin knappen<br />

Überschuss – eine Zweiklassengesellschaft<br />

unter den Kunden wäre die Folge.<br />

Besonders viele Kunden mit vier Prozent<br />

Garantiezins haben laut Analysehaus Assekurata<br />

die Heidelberger, Hannoversche<br />

und HDI Lebensversicherung (jeweils über<br />

40 Prozent). Der Anteil von Kunden mit 3,5<br />

oder 4,0 Prozent Garantiezins liegt bei HDI,<br />

Hannoversche und Barmenia mit rund<br />

zwei Dritteln am höchsten.<br />

Ein Ausweg aus dem Niedrigzinsdilemma<br />

wäre es, wenn Versicherer stärker in riskantere,<br />

aber dafür potenziell chancenreichere<br />

Anlagen investieren dürften. Doch<br />

dafür, sagen Aufsicht und Politik, müssen<br />

sie mehr Kapital in der Hinterhand haben.<br />

Die europäische Regulierung Solvency II<br />

schreibt je nach Anlageklasse bestimmte<br />

Kapitalpuffer vor, durch die Risiken abgefedert<br />

werden sollen. In Brüssel wird erwartet,<br />

dass die neuen Regeln von 2016 an gelten.<br />

Mittlerweile merken die Politiker aber,<br />

Noch gibt es dicke Polster<br />

Die zehn größten Lebensversicherer im Bilanzcheck<br />

Lebensversicherer<br />

Allianz<br />

Bayern-Versicherung<br />

R+V AG<br />

Debeka<br />

Ergo<br />

Nürnberger<br />

Zurich Deutscher Herold<br />

AachenMünchener<br />

Cosmos Direkt<br />

Generali<br />

Bewertungsreserven<br />

Wie hoch die stillen Reserven<br />

sind (in Mrd. Euro) 1<br />

29,5<br />

3,1<br />

5,8<br />

5,0<br />

5,2<br />

1,6<br />

3,6<br />

2,0<br />

0,6<br />

3,1<br />

»Die starren<br />

Policen passten<br />

nicht zu meiner<br />

Lebensplanung«<br />

Andreas Hinsenkamp, Ex-Lebensversicherter<br />

in Prozent<br />

aller Kapitalanlagen<br />

19,7<br />

14,6<br />

14,6<br />

13,3<br />

13,2<br />

12,3<br />

12,1<br />

1 Um wie viel der aktuelle Marktwert der Kapitalanlagen über dem Buchwert steht; 2 theoretische Betrachtung, die zeigt,<br />

wie lange der Bilanzpuffer (freie Rückstellung für Beitragsrück<strong>erst</strong>attung) reicht, wenn keine Erträge mehr erzielt würden<br />

und allein aus diesem Topf die aktuelle Überschussbeteiligung auch in Zukunft gezahlt werden soll; Stand: Ende 2012;<br />

Quelle: Professor Hermann Weinmann (Hochschule Ludwigshafen), eigene Berechnung<br />

9,4<br />

8,3<br />

8,2<br />

Bilanzpuffer<br />

Wie lange der Bilanzpuffer im<br />

Extremfall reicht (in Jahren) 2<br />

2,6<br />

3,1<br />

2,4<br />

1,3<br />

1,3<br />

3,2<br />

0,8<br />

0,9<br />

2,1<br />

1,0<br />

leihen weiterhin als risikofrei eingestuft<br />

bleiben (siehe Interview Seite 92). Versicherer<br />

müssen für diese Anleihen also kein<br />

Kapital vorhalten, um damit mögliche Verluste<br />

ausgleichen zu können. Bei den Banken<br />

gilt dieses Prinzip ebenfalls – obwohl<br />

der griechische Schuldenschnitt längst das<br />

Risiko gezeigt hat. Doch die EU-Mitgliedstaaten<br />

haben jegliche Debatte über eine<br />

Risikobewertung von Staatsanleihen strikt<br />

abgelehnt. „Da läuft man bei denen gegen<br />

eine Wand“, sagt ein Verhandlungsteilnehmer.<br />

DIE SCHERE GEHT AUSEINANDER<br />

Die immer strengeren Kapitalvorschriften<br />

werden die Unterschiede in der Branche<br />

noch vergrößern. Nur bei Versicherern mit<br />

ausreichenden Rücklagen können die Anlagemanager<br />

etwas freier investieren und<br />

so mehr Rendite für die Kunden herausholen.<br />

Im großen Lebensversicherungs-<br />

Rating der WirtschaftsWoche spielen die<br />

Kapitalpolster der Lebensversicherer deshalb<br />

eine besonders wichtige Rolle. Das<br />

freie Kapital macht beim Testsieger Debeka<br />

über zwölf Prozent der Kapitalanlagen<br />

aus. Die Debeka schafft daher mit ihren<br />

Kapitalanlagen prognostizierte 3,7 Prozent<br />

Zins in den kommenden Jahren. Da die<br />

Debeka den Kunden außerdem relativ wenig<br />

Kosten in Rechnung stellt und einen<br />

großen Anteil ihrer Überschüsse weiterreicht,<br />

sind die Ertragsaussichten für die<br />

Versicherten besonders gut.<br />

In der Vergangenheit hat die Debeka<br />

bereits bewiesen, dass sie vom Spielraum<br />

bei der Kapitalanlage profitiert. Ihr Finanzvorstand<br />

Rolf Florian nutzte die Polster vor<br />

allem, um Geld mit entsprechend höherem<br />

Ertrag langfristig anzulegen. So holte<br />

die Debeka zwischen 2006 und 2012 mit<br />

ihren Kapitalanlagen im Durchschnitt<br />

sogar fünf Prozent Nettorendite herein.<br />

Testsiegerin Debeka und die zweitplatzierte<br />

Huk-Coburg haben die LVM, die das<br />

Rating fünf Jahre lang angeführt hat, von<br />

der Spitze vertrieben. Dabei haben sich die<br />

Kennzahlen der LVM nicht verschlechtert.<br />

Da das Rating die Überschusskraft im Verhältnis<br />

zum Branchenschnitt misst, rutschte<br />

die LVM trotzdem ab. Während sich die<br />

Branche insgesamt leicht verbessert hat,<br />

blieben die Werte der LVM nur stabil.<br />

Regelrecht abgestürzt ist die Hamburger<br />

Leben. Mitte 2010 hatte sie ihr Neugeschäft<br />

eingestellt. Die Policen von Altkunden laufen<br />

unter dem Namen des alten Versicherers<br />

in der Delta-Lloyd-Gruppe weiter –<br />

mehr schlecht als recht. Schon in den Vor-<br />

90 Nr. 40 30.9.2013 WirtschaftsWoche<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.

ILLUSTRATION: OLAF HAJEK<br />

jahren hatten die Anlagemanager kein<br />

glückliches Händchen. 2011 mussten sie<br />

16,7 Millionen Euro auf griechische Staatsanleihen<br />

abschreiben. 2012 bescherten<br />

ihnen die nun abgestoßenen Hellenen-<br />

Bonds 6,4 Millionen Euro Verlust, was<br />

immerhin 1,5 Prozent der Kapitalanlagen<br />

zum Jahresende entspricht. In der Gesamtbewertung<br />

rutschte die Hamburger Leben<br />

von vier Sternen auf nur noch einen Stern.<br />

Kein Wunder, dass die Stornoquote mit 8,2<br />

Prozent besonders hoch war.<br />

Andreas Hinsenkamp hat seiner Lebensversicherung<br />

den Rücken gekehrt –<br />

obwohl die erfolgreicher wirtschaftet.<br />

Hinsenkamp ist Chefgrafiker einer Werbeagentur<br />

aus Düsseldorf, Mitte 30. Vor<br />

zehn Jahren hatte er mit seiner Altersvorsorge<br />

begonnen, einen Deka-Fondssparplan<br />

und zwei Lebenspolicen bei<br />

der Allianz abgeschlossen, die ihm sein<br />

Bankberater empfohlen hatte. Etwa 350<br />

Euro im Monat zahlte er insgesamt ein.<br />

Vor drei Monaten wurde Hinsenkamp<br />

Vater eines Sohnes. Er und seine Frau<br />

träumen von der eigenen Immobilie.<br />

„Irgendwie passten die starren Policen<br />

überhaupt nicht zu meiner Lebenssituation,<br />

zu Elternzeit und einer eventuellen<br />

Job-Auszeit“, sagt Hinsenkamp. Er<br />

machte mit Thomas Lau, einem Honorarberater<br />

aus Aachen, einen großen<br />

Finanzcheck. Schnell war für ihn klar,<br />

dass er die Policen kündigen würde.<br />

„Die garantierten Auszahlungen lagen<br />

kaum über der Ansparsumme“, sagt<br />

Hinsenkamp. „Vor allem die hohen<br />

Abschlusskosten waren ärgerlich.“<br />

Er entschied sich dennoch für einen<br />

klaren Schnitt. „Lieber jetzt 4000 Euro<br />

Kündigungsverlust hinnehmen, aber<br />

dafür eine flexible Altersvorsorge<br />

bekommen.“ Statt der Lebenspolicen<br />

entschied er sich für Fondspolicen mit<br />

kostengünstigen Indexfonds (ETFs).<br />

Über den Honorarberater bekam er die<br />

ohne Provision, musste nur direkt für<br />

die Beratung zahlen. So kann er die<br />

Raten problemlos anpassen, ohne sich<br />

über die berechneten Kosten Gedanken<br />

machen zu müssen.<br />

Auf eigene Faust sparen wollte<br />

Hinsenkamp nicht, obwohl er für seine<br />

sonstige Geldanlage auch gerne Aktien<br />

kauft. „Die spätere Auszahlung als<br />

Rente war mir wichtig. Bei der Altersvorsorge<br />

geht es mir nicht um viel<br />

Gewinn, sondern um eine lebenslange<br />

Grundversorgung.“<br />

Während langjährige Versicherte sich eine<br />

Kündigung gut überlegen sollten (siehe<br />

Seite 94), fällt der Ausstieg aus der Lebensversicherung<br />

jüngeren Versicherten wie<br />

Hinsenkamp deutlich leichter. Potenzielle<br />

Neukunden hinterfragen ohnehin, ob sich<br />

die langlaufenden Policen alten Stils für sie<br />

noch rechnen. Das Neugeschäft der<br />

Lebensversicherer lahmt entsprechend.<br />

2012 konnten sie nur noch sechs Millionen<br />

neue Policen verkaufen, 40 Prozent weniger<br />

als etwa vor zehn Jahren. Nur wenn eine<br />

Absenkung des Garantiezinses droht,<br />

wie zuletzt zum Jahreswechsel 2011/12 von<br />

2,25 auf 1,75 Prozent, greifen Kunden in<br />

einer Art Schlussverkauf noch <strong>mal</strong> zu, um<br />

sich den höheren Zins zu sichern.<br />

Versicherer suchen Auswege. Ein<br />

Ansatz: Neue Policen ohne garantierte<br />

Mindestverzinsung, die nur den eingezahlten<br />

Beitrag garantieren, sollen Versicherern<br />

mehr Spielraum bei der Kapitalanlage<br />

geben und den Kunden mehr Ertrag bescheren.<br />

Für dieses Jahr beziffert etwa die<br />

Allianz den Kundenvorteil, der sich aus der<br />

freieren Kapitalanlage ergibt, auf 0,3 Prozentpunkte.<br />

So viel mehr Zins sollen die<br />

Kunden im neuen Produkt „Perspektive“<br />

gutgeschrieben bekommen. Dauerhaft garantiert<br />

ist das Renditeplus natürlich nicht.<br />

AM ENDE WIRD NEU GERECHNET<br />

Zwar bieten Versicherer vor<strong>erst</strong> weiter die<br />

alten Policen mit Garantiezins an, aber sie<br />

lotsen Kunden stärker in die neuen Verträge.<br />

Deren Vorteile sind allerdings keinesfalls<br />

ausgemacht. Beispiel Allianz: Das<br />

neue Produkt ist eine Rentenpolice – der<br />

Kunde zahlt ein und bekommt im Alter<br />

eine monatliche Rente. Nor<strong>mal</strong>erweise<br />

legen Versicherer bei Rentenpolicen zu<br />

Beginn fest, wie sie die spätere Rente<br />

berechnen werden. Verlängert sich die<br />

Lebenserwartung der Kunden bis Rentenbeginn<br />

stärker als geplant, trägt der Versicherer<br />

das Risiko.<br />

Nicht so die Allianz mit ihrer „Perspektive“:<br />

Laut einem Vertragsangebot wird die<br />

Höhe der Rente zum Rentenbeginn<br />

berechnet – und zwar „auf Basis der zu diesem<br />

Zeitpunkt maßgebenden Rechnungsgrundlagen“.<br />

Der Vorstandsvorsitzende<br />

des Bundes der Versicherten, Axel Kleinlein,<br />

sieht darin einen Trick: Die Allianz<br />

dürfe den zum Rentenbeginn bei ihr üblichen<br />

Zins sowie die dann gültige Lebenserwartung<br />

ansetzen. Ist die unerwartet<br />

gestiegen, „wird die gesamte Rente neu<br />

berechnet. Da kann es sein, dass der Kunde<br />

trotz zugeteilter Überschüsse keinen einzigen<br />

Renten-Euro mehr bekommt, als ihm<br />

ursprünglich garantiert worden ist“, sagt<br />

Kleinlein – und garantiert wäre nur die<br />

Rente aus dem eingezahlten Kapital. Kunden<br />

bekämen weniger als aus Policen mit<br />

Garantiezins.<br />

Die neuen Produkte sind teuer. Läuft ein<br />

Vertrag 30 Jahre, zieht die Allianz von 100<br />

Euro Monatsbeitrag im Schnitt 16 Euro ab;<br />

tatsächlich angelegt werden also nur 84<br />

Euro. Mit Zins und Zinseszins braucht die<br />

Allianz voraussichtlich zehn Jahre, um allein<br />

die Kosten wieder reinzuholen.<br />

Für Versicherer ist all das prima: <strong>Den</strong>n<br />

das Risiko, ob und wie viel Rendite am<br />

Ende hängen bleibt, trägt bei Verträgen ohne<br />

Garantiezins allein der Kunde.<br />

Nicht alle Versicherer sind von der<br />

Bedeutungslosigkeit der Garantien überzeugt.<br />

Der Direktversicherer Cosmos Direkt<br />

etwa hält an der Mindestzusage fest, will<br />

»<br />

WirtschaftsWoche 30.9.2013 Nr. 40 91<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.

Geld&Börse<br />

»<br />

dafür aber mehr Flexibilität bieten. In<br />

einer neuen Police „Rente Plus“ können<br />

Kunden Beiträge jederzeit anpassen. Bei<br />

Kündigung erhalten sie wenigstens die<br />

gezahlten Beiträge zurück, bei Auslaufen<br />

des Vertrags die zugesagte Rendite.<br />

Abschluss und Beitragsänderungen sind<br />

nur online möglich, sodass die bei Direktversicherern<br />

meist schon niedrigen Kosten<br />

noch weiter sinken. Ein 40-jähriger Musterkunde<br />

würde ab dem 67. Lebensjahr<br />

so 3,2 Prozent mehr Rente bekommen als<br />

in der bisherigen Police des Direktversicherers.<br />

Angesichts der niedrigen Zinsen haben<br />

auch klassische Versicherer, die nicht nur<br />

über Internet und Telefon Policen anbieten,<br />

die Bedeutung niedriger Kosten<br />

erkannt. Die erwirtschafteten Kapitalerträge<br />

sind schlichtweg zu niedrig, um die<br />

Kosten abzudecken. So diskutierte der<br />

Branchenverband GDV Pläne, die Politik<br />

zu einer Deckelung von Vertriebsprovisionen<br />

zu bewegen. Ähnlich wie schon in der<br />

privaten Krankenversicherung könnte der<br />

Gesetzgeber dann Obergrenzen vorgeben,<br />

»Selbst der<br />

Garantiezins<br />

ist nicht<br />

wirklich sicher«<br />

André Tittel, Anlegeranwalt<br />

um Provisionsexzesse und entsprechende<br />

Nachteile für die Kunden zu vermeiden.<br />

Als die Diskussion publik wurde, schrien<br />

Versicherungsvermittler jedoch auf. Dabei<br />

würde die angedachte Beschränkung der<br />

Vermittlerprovision auf vier Prozent der<br />

Beiträge über die gesamte Vertragslaufzeit<br />

ihnen immer noch ein gutes Auskommen<br />

ermöglichen. Es tat sich dennoch <strong>erst</strong> <strong>mal</strong>:<br />

nichts.<br />

Eins macht diese Reaktion jedenfalls<br />

klar: Noch ist die Lage nicht so schlecht,<br />

dass die Branche zu grundlegenden Reformen<br />

bereit wäre, welche die Lebensversicherung<br />

generell attraktiver machen. Je<br />

länger die Zinsen unten bleiben, desto<br />

schneller dürfte sich das ändern.<br />

n<br />

niklas.hoyer@wiwo.de,<br />

annina reimann | Frankfurt, silke wettach | Brüssel<br />

Lesen Sie weiter auf Seite 94 »<br />

INTERVIEW Karl Happe<br />

»Ära der Repression«<br />

Wie der Manager von Allianz Global Investors<br />

die Milliarden der Lebensversicherten anlegt.<br />

DER RENDITEBRINGER<br />

Happe, 44, managt als<br />

Chefanleger Versicherungen<br />

bei Allianz Global<br />

Investors rund 116 Milliarden<br />

Euro. Bevor er<br />

2004 zur Allianz kam, arbeitete<br />

er unter anderem<br />

für die Investmentbank<br />

Morgan Stanley und als<br />

Berater bei McKinsey.<br />

Herr Happe, wie kommen<br />

Sie mit den niedrigen<br />

Zinsen klar?<br />

Unter denen leiden alle Anleger,<br />

vor allem aber kleinere,<br />

die nicht breit streuen<br />

können. Für große Anbieter<br />

gibt es mehr Gelegenheiten<br />

zur profitablen Geldanlage.<br />

Wo?<br />

In Geschäften, aus denen<br />

Banken sich zurückziehen,<br />

wie Kredite für Infrastrukturprojekte.<br />

Finanzierungen<br />

bringen hier vier bis fünf<br />

Prozent Rendite. Das sind<br />

sehr langfristige Investitionen,<br />

die durch staatliche<br />

Stellen abgesichert werden.<br />

Zum Beispiel?<br />

In Spanien haben wir Gasspeicher<br />

finanziert, in Frankreich eine<br />

Konzerthalle. Wir investieren auch in<br />

Autobahnen, Bahntrassen, Pipelines und<br />

Stromleitungen. Gefängnisse sind auch<br />

interessant, aber wir haben noch keins.<br />

Wäre das Geschäft wirklich so attraktiv,<br />

würden Banken es doch nicht abstoßen.<br />

Banken und Versicherungen unterscheiden<br />

sich hier. Für Banken sind solche<br />

Deals teuer. Wenn sie für sehr viele Jahre<br />

Kredite vergeben, müssen sie dafür Risikokapital<br />

hinterlegen. Eine Versicherung<br />

muss sich nicht kurzfristig gegenfinanzieren,<br />

sie denkt in sehr langen Zeiträumen<br />

– manche Policen muss sie <strong>erst</strong> in 70<br />

Jahren auszahlen. Da ist eine Anlage mit<br />

20 Jahren Laufzeit eine hervorragende<br />

Investition, weil sie das Zinsrisiko senkt.<br />

Wie riskant sind Infrastrukturkredite?<br />

Sie fallen seltener aus als unbesicherte<br />

Firmenkredite. Und wenn sie notleidend<br />

werden, sind die Verluste geringer, denn<br />

der Investor hat Sicherheiten. Er kann<br />

dann etwa die Pipeline neu vermieten.<br />

Die Allianz hat 90 Prozent in Anleihen.<br />

Mit der Nische Infrastruktur werden Sie<br />

die Niedrigzinsen kaum ausgleichen...<br />

Das ist ja <strong>erst</strong> der Anfang. Die Allianz will<br />

in den nächsten Jahren einen einstelligen<br />

Prozentsatz des Anlagekapitals in Infrastruktur<br />

stecken. Bei 500<br />

Milliarden Euro Anlagekapital<br />

sprechen wir über sehr<br />

hohe Summen. Ein Versicherungsportfolio<br />

ist sehr<br />

träge, das ändert sich nicht<br />

über Nacht. Jedes Jahr werden<br />

nur etwa zehn Prozent<br />

des Geldes neu angelegt.<br />

Und deshalb müssen Versicherte<br />

darben.<br />

Solange die Zinsen niedrig<br />

sind, bleibt die Überschussbeteiligung<br />

in der Lebensversicherung<br />

unter Druck.<br />

Wann steigen die Zinsen?<br />

Die Talsohle der extremen<br />

Niedrigzinsen liegt hinter<br />

uns. In den nächsten drei bis<br />

fünf Jahren rechne ich mit<br />

leicht steigenden Zinsen.<br />

Aber: Wir sind in einer Ära der finanziellen<br />

Repression. Staaten werden versuchen,<br />

ihre Verschuldung durch negative<br />

reale Zinsen, also Zinsen unterhalb der<br />

Inflationsrate, zu entwerten...<br />

...auf Kosten der Lebensversicherten.<br />

Das ist leider so. Anleger, die von Anfang<br />

an zu wenig Risikokapital haben, sind in<br />

einem Teufelskreis. Wer keine Reserven<br />

hat, ist gezwungen, noch mehr in niedrig<br />

verzinste Staatsanleihen zu gehen.<br />

Das ist ja politisch gewollt.<br />

Leider. Das geplante neue Regelwerk<br />

Solvency II sagt, dass Versicherer Risikokapital<br />

für den Fall aufbauen müssen,<br />

dass eine Geldanlage ausfällt. Für Staatsanleihen<br />

– Griechen-Pleite hin oder her<br />

– müssen Sie das nicht. Die Staaten<br />

schaffen also ein Regelwerk, das Investoren<br />

nötigt, zu unrealistischen Preisen in<br />

ihre Staatsanleihen zu investieren. Wenn<br />

sie die freie Wahl hätten, würden Versicherer<br />

anders anlegen.<br />

Zum Beispiel in Aktien, oder?<br />

Als Privatmensch bin ich überwiegend<br />

in Aktien investiert. Wenn eine Bundesanleihe<br />

weniger als zwei Prozent Rendite<br />

bringt, sind vier Prozent Dividendenrendite<br />

schon sehr attraktiv.<br />

annina.reimann@wiwo.de, hauke reimer | Frankfurt<br />

FOTO: PR, ILLUSTRATION: OLAF HAJEK<br />

92 Nr. 40 30.9.2013 WirtschaftsWoche<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.