Den Untergang erst mal abgesagt - Softfair

Den Untergang erst mal abgesagt - Softfair

Den Untergang erst mal abgesagt - Softfair

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

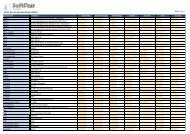

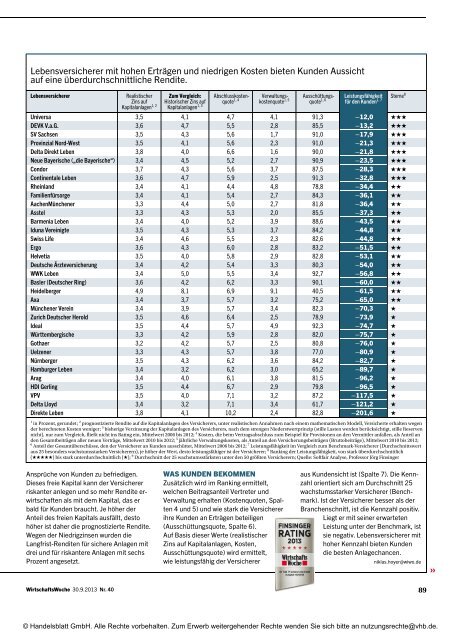

Lebensversicherer mit hohen Erträgen und niedrigen Kosten bieten Kunden Aussicht<br />

auf eine überdurchschnittliche Rendite.<br />

Lebensversicherer<br />

Universa<br />

DEVK V.a.G.<br />

SV Sachsen<br />

Provinzial Nord-West<br />

Delta Direkt Leben<br />

Neue Bayerische („die Bayerische“)<br />

Condor<br />

Continentale Leben<br />

Rheinland<br />

Familienfürsorge<br />

AachenMünchener<br />

Asstel<br />

Barmenia Leben<br />

Iduna Vereinigte<br />

Swiss Life<br />

Ergo<br />

Helvetia<br />

Deutsche Ärzteversicherung<br />

WWK Leben<br />

Basler (Deutscher Ring)<br />

Heidelberger<br />

Axa<br />

Münchener Verein<br />

Zurich Deutscher Herold<br />

Ideal<br />

Württembergische<br />

Gothaer<br />

Uelzener<br />

Nürnberger<br />

Hamburger Leben<br />

Arag<br />

HDI Gerling<br />

VPV<br />

Delta Lloyd<br />

Direkte Leben<br />

Realistischer<br />

Zins auf<br />

Kapitalanlagen 1, 2<br />

3,5<br />

3,6<br />

3,5<br />

3,5<br />

3,8<br />

3,4<br />

3,7<br />

3,6<br />

3,4<br />

3,4<br />

3,3<br />

3,3<br />

3,4<br />

3,5<br />

3,4<br />

3,6<br />

3,5<br />

3,4<br />

3,4<br />

3,6<br />

4,9<br />

3,4<br />

3,4<br />

3,5<br />

3,5<br />

3,3<br />

3,2<br />

3,3<br />

3,5<br />

3,4<br />

3,4<br />

3,5<br />

3,5<br />

3,4<br />

3,8<br />

Zum Vergleich:<br />

Historischer Zins auf<br />

Kapitalanlagen 1, 3<br />

4,1<br />

4,7<br />

4,3<br />

4,1<br />

4,0<br />

4,5<br />

4,3<br />

4,7<br />

4,1<br />

4,1<br />

4,4<br />

4,3<br />

4,0<br />

4,3<br />

4,6<br />

4,3<br />

4,0<br />

4,2<br />

5,0<br />

4,2<br />

8,1<br />

3,7<br />

3,9<br />

4,6<br />

4,4<br />

4,2<br />

4,2<br />

4,3<br />

4,3<br />

3,2<br />

4,0<br />

4,4<br />

4,0<br />

3,2<br />

4,1<br />

Abschlusskostenquote<br />

1, 4<br />

4,7<br />

5,5<br />

5,6<br />

5,6<br />

6,6<br />

5,2<br />

5,6<br />

5,9<br />

4,4<br />

5,4<br />

5,0<br />

5,3<br />

5,2<br />

5,3<br />

5,5<br />

6,0<br />

5,8<br />

5,4<br />

5,5<br />

6,2<br />

6,9<br />

5,7<br />

5,7<br />

6,4<br />

5,7<br />

5,9<br />

5,7<br />

5,7<br />

6,2<br />

6,2<br />

6,1<br />

6,7<br />

7,1<br />

7,1<br />

10,2<br />

Verwaltungskostenquote<br />

1, 5<br />

1 in Prozent, gerundet; 2 prognostizierte Rendite auf die Kapitalanlagen des Versicherers, unter realistischen Annahmen nach einem mathematischen Modell, Versicherte erhalten wegen<br />

der berechneten Kosten weniger; 3 bisherige Verzinsung der Kapitalanlagen des Versicherers, nach dem strengen Nied<strong>erst</strong>wertprinzip (stille Lasten werden berücksichtigt, stille Reserven<br />

nicht), nur zum Vergleich, fließt nicht ins Rating ein, Mittelwert 2006 bis 2012; 4 Kosten, die beim Vertragsabschluss zum Beispiel für Provisionen an den Vermittler anfallen, als Anteil an<br />

den Gesamtbeiträgen aller neuen Verträge, Mittelwert 2010 bis 2012; 5 jährliche Verwaltungskosten, als Anteil an den Versicherungsbeiträgen (Bruttobeiträge), Mittelwert 2010 bis 2012;<br />

6 Anteil der Gesamtüberschüsse, den der Versicherer an Kunden ausschüttet, Mittelwert 2006 bis 2012; 7 Leistungsfähigkeit im Vergleich zum Benchmark-Versicherer (Durchschnittswert<br />

aus 25 besonders wachstumsstarken Versicherern), je höher der Wert, desto leistungsfähiger ist der Versicherer; 8 Ranking der Leistungsfähigkeit, von stark überdurchschnittlich<br />

(HHHHH) bis stark unterdurchschnittlich (H); 9 Durchschnitt der 25 wachstumsstärksten unter den 50 größten Versicherern; Quelle: <strong>Softfair</strong> Analyse, Professor Jörg Finsinger<br />

4,1<br />

2,8<br />

1,7<br />

2,3<br />

1,6<br />

2,7<br />

3,7<br />

2,5<br />

4,8<br />

2,7<br />

2,7<br />

2,0<br />

3,9<br />

3,7<br />

2,3<br />

2,8<br />

2,9<br />

3,3<br />

3,4<br />

3,3<br />

9,1<br />

3,2<br />

3,4<br />

2,5<br />

4,9<br />

2,8<br />

2,5<br />

3,8<br />

3,6<br />

3,0<br />

3,8<br />

2,9<br />

3,2<br />

3,4<br />

2,4<br />

Ausschüttungsquote<br />

1, 6<br />

91,3<br />

85,5<br />

91,0<br />

91,0<br />

90,0<br />

90,9<br />

87,5<br />

91,3<br />

78,8<br />

84,3<br />

81,8<br />

85,5<br />

88,6<br />

84,2<br />

82,6<br />

83,2<br />

82,8<br />

80,3<br />

92,7<br />

90,1<br />

40,5<br />

75,2<br />

82,3<br />

78,9<br />

92,3<br />

82,0<br />

80,8<br />

77,0<br />

84,2<br />

65,2<br />

81,5<br />

79,8<br />

87,2<br />

61,7<br />

82,8<br />

Leistungsfähigkeit<br />

für den Kunden 1, 7<br />

–12,0<br />

–13,2<br />

–17,9<br />

–21,3<br />

–21,8<br />

–23,5<br />

–28,3<br />

–32,8<br />

–34,4<br />

–36,1<br />

–36,4<br />

–37,3<br />

–43,5<br />

–44,8<br />

–44,8<br />

–51,5<br />

–53,1<br />

–54,0<br />

–56,8<br />

–60,0<br />

–61,5<br />

–65,0<br />

–70,3<br />

–73,9<br />

–74,7<br />

–75,7<br />

–76,0<br />

–80,9<br />

–82,7<br />

–89,7<br />

–96,2<br />

–96,5<br />

–117,5<br />

–121,2<br />

–201,6<br />

Sterne 8<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HHH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

HH<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

H<br />

Ansprüche von Kunden zu befriedigen.<br />

Dieses freie Kapital kann der Versicherer<br />

riskanter anlegen und so mehr Rendite erwirtschaften<br />

als mit dem Kapital, das er<br />

bald für Kunden braucht. Je höher der<br />

Anteil des freien Kapitals ausfällt, desto<br />

höher ist daher die prognostizierte Rendite.<br />

Wegen der Niedrigzinsen wurden die<br />

Langfrist-Renditen für sichere Anlagen mit<br />

drei und für riskantere Anlagen mit sechs<br />

Prozent angesetzt.<br />

WAS KUNDEN BEKOMMEN<br />

Zusätzlich wird im Ranking ermittelt,<br />

welchen Beitragsanteil Vertreter und<br />

Verwaltung erhalten (Kostenquoten, Spalten<br />

4 und 5) und wie stark die Versicherer<br />

ihre Kunden an Erträgen beteiligen<br />

(Ausschüttungsquote, Spalte 6).<br />

Auf Basis dieser Werte (realistischer<br />

Zins auf Kapitalanlagen, Kosten,<br />

Ausschüttungsquote) wird ermittelt,<br />

wie leistungsfähig der Versicherer<br />

aus Kundensicht ist (Spalte 7). Die Kennzahl<br />

orientiert sich am Durchschnitt 25<br />

wachstumsstarker Versicherer (Benchmark).<br />

Ist der Versicherer besser als der<br />

Branchenschnitt, ist die Kennzahl positiv.<br />

Liegt er mit seiner erwarteten<br />

Leistung unter der Benchmark, ist<br />

sie negativ. Lebensversicherer mit<br />

hoher Kennzahl bieten Kunden<br />

die besten Anlagechancen.<br />

niklas.hoyer@wiwo.de<br />

»<br />

WirtschaftsWoche 30.9.2013 Nr. 40 89<br />

© Handelsblatt GmbH. Alle Rechte vorbehalten. Zum Erwerb weitergehender Rechte wenden Sie sich bitte an nutzungsrechte@vhb.de.