bericht des vorstandes - Volksbank Wien AG

bericht des vorstandes - Volksbank Wien AG

bericht des vorstandes - Volksbank Wien AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

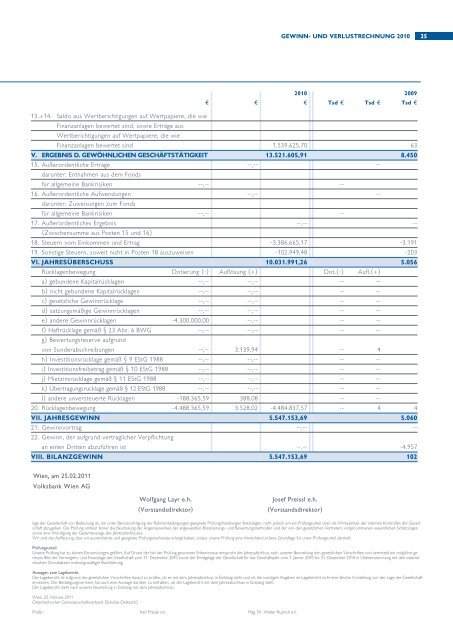

GEWINN- UND VERLUSTRECHNUNG 2010<br />

25<br />

2010 2009<br />

€ € € Tsd € Tsd € Tsd €<br />

13.+14. Saldo aus Wert<strong>bericht</strong>igungen auf Wertpapiere, die wie<br />

Finanzanlagen bewertet sind, sowie Erträge aus<br />

Wert<strong>bericht</strong>igungen auf Wertpapiere, die wie<br />

Finanzanlagen bewertet sind 1.539.625,70 63<br />

V. ERGEBNIS D. GEWÖHNLICHEN GESCHÄFTSTÄTIGKEIT 13.521.605,91 8.450<br />

15. Außerordentliche Erträge --,-- --<br />

darunter: Entnahmen aus dem Fonds<br />

für allgemeine Bankrisiken --,-- --<br />

16. Außerordentliche Aufwendungen --,-- --<br />

darunter: Zuweisungen zum Fonds<br />

für allgemeine Bankrisiken --,-- --<br />

17. Außerordentliches Ergebnis --,-- --<br />

(Zwischensumme aus Posten 15 und 16)<br />

18. Steuern vom Einkommen und Ertrag -3.386.665,17 -3.191<br />

19. Sonstige Steuern, soweit nicht in Posten 18 auszuweisen -102.949,48 -203<br />

VI. JAHRESÜBERSCHUSS 10.031.991,26 5.056<br />

Rücklagenbewegung Dotierung (-) Auflösung (+) Dot.(-) Aufl.(+)<br />

a) gebundene Kapitalrücklagen --,-- --,-- -- --<br />

b) nicht gebundene Kapitalrücklagen --,-- --,-- -- --<br />

c) gesetzliche Gewinnrücklage --,-- --,-- -- --<br />

d) satzungsmäßige Gewinnrücklagen --,-- --,-- -- --<br />

e) andere Gewinnrücklagen -4.300.000,00 --,-- -- --<br />

f) Haftrücklage gemäß § 23 Abs. 6 BWG --,-- --,-- -- --<br />

g) Bewertungsreserve aufgrund<br />

von Sonderabschreibungen --,-- 3.139,94 -- 4<br />

h) Investitionsrücklage gemäß § 9 EStG 1988 --,-- --,-- -- --<br />

i) Investitionsfreibetrag gemäß § 10 EStG 1988 --,-- --,-- -- --<br />

j) Mietzinsrücklage gemäß § 11 EStG 1988 --,-- --,-- -- --<br />

k) Übertragungsrücklage gemäß § 12 EStG 1988 --,-- --,-- -- --<br />

l) andere unversteuerte Rücklagen -188.365,59 388,08 -- --<br />

20. Rücklagenbewegung -4.488.365,59 3.528,02 -4.484.837,57 -- 4 4<br />

VII. JAHRESGEWINN 5.547.153,69 5.060<br />

21. Gewinnvortrag --,-- --<br />

22. Gewinn, der aufgrund vertraglicher Verpflichtung<br />

an einen Dritten abzuführen ist --,-- -4.957<br />

VIII. BILANZGEWINN 5.547.153,69 102<br />

<strong>Wien</strong>, am 25.02.2011<br />

<strong>Volksbank</strong> <strong>Wien</strong> <strong>AG</strong><br />

Wolfgang Layr e.h.<br />

(Vorstandsdirektor)<br />

Josef Preissl e.h.<br />

(Vorstandsdirektor)<br />

lage der Gesellschaft von Bedeutung ist, um unter Berücksichtigung der Rahmenbedingungen geeignete Prüfungshandlungen festzulegen, nicht jedoch um ein Prüfungsurteil über die Wirksamkeit der internen Kontrollen der Gesellschaft<br />

abzugeben. Die Prüfung umfasst ferner die Beurteilung der Angemessenheit der angewandten Bilanzierungs- und Bewertungsmethoden und der von den gesetzlichen Vertretern vorgenommenen wesentlichen Schätzungen<br />

sowie eine Würdigung der Gesamtaussage <strong>des</strong> Jahresabschlusses.<br />

Wir sind der Auffassung, dass wir ausreichende und geeignete Prüfungsnachweise erlangt haben, sodass unsere Prüfung eine hinreichend sichere Grundlage für unser Prüfungsurteil darstellt.<br />

Prüfungsurteil<br />

Unsere Prüfung hat zu keinen Einwendungen geführt. Auf Grund der bei der Prüfung gewonnen Erkenntnisse entspricht der Jahresabschluss nach unserer Beurteilung den gesetzlichen Vorschriften und vermittelt ein möglichst getreues<br />

Bild der Vermögens- und Finanzlage der Gesellschaft zum 31. Dezember 2010 sowie der Ertragslage der Gesellschaft für das Geschäftsjahr vom 1. Jänner 2010 bis 31. Dezember 2010 in Übereinstimmung mit den österreichischen<br />

Grundsätzen ordnungsmäßiger Buchführung.<br />

Aussagen zum Lage<strong>bericht</strong><br />

Der Lage<strong>bericht</strong> ist aufgrund der gesetzlichen Vorschriften darauf zu prüfen, ob er mit dem Jahresabschluss in Einklang steht und ob die sonstigen Angaben im Lage<strong>bericht</strong> nicht eine falsche Vorstellung von der Lage der Gesellschaft<br />

erwecken. Der Bestätigungsvermerk hat auch eine Aussage darüber zu enthalten, ob der Lage<strong>bericht</strong> mit dem Jahresabschluss in Einklang steht.<br />

Der Lage<strong>bericht</strong> steht nach unserer Beurteilung in Einklang mit dem Jahresabschluss.<br />

<strong>Wien</strong>, 25. Februar 2011<br />

Österreichischer Genossenschaftsverband (Schulze-Delitzsch)<br />

Prüfer: Karl Prazak e.h. Mag. Dr. Walter Ruprich e.h.