Ausgabe 6 - AHS-Gewerkschaft

Ausgabe 6 - AHS-Gewerkschaft

Ausgabe 6 - AHS-Gewerkschaft

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bezüge und der laufenden anspruchsbegründenden<br />

Nebengebühren des Monats zu addieren, für den<br />

der Nachtragsbezug gebührt. Dann ist entsprechend<br />

den Angaben zum „Pensionsbeitrag laufend“ der<br />

Pensionsbeitrag zu berechnen. Von diesem Ergebnis<br />

ist der bereits geleistete Pensionsbeitrag der laufenden<br />

Bezüge und der laufenden anspruchsbegründenden<br />

Nebengebühren des Monats zu subtrahieren, für den<br />

der Nachtragsbezug gebührt.<br />

Pensionsversicherungsbeitrag der Vertragslehrer<br />

Die Pensionsversicherungsbeitragsgrundlage bei Vertragsbediensteten<br />

(„Pensionsvers.beitrag lfd.“) enthält<br />

neben dem Grundbezug und allfälligen Dienstzulagen<br />

auch den Kinderzuschuss und die als ruhegenussfähig<br />

erklärten Zulagen (z. B. Abgeltung für die Führung der<br />

Klassenvorstandsgeschäfte und Kustodiatsabgeltung).<br />

Vertragslehrer und Unterrichtspraktikanten zahlen 10,25<br />

Prozent der Beitragsgrundlage als Pensionsversicherungsbeitrag.<br />

Die monatliche Höchstbeitragsgrundlage<br />

beträgt 2013 EUR 4.440.<br />

Für die Sonderzahlung („Pensionsvers.beitrag SZ“) zahlen<br />

Vertragslehrer und Unterrichtspraktikanten 10,25<br />

Prozent der Beitragsgrundlage als Pensionsversicherungsbeitrag.<br />

Die Höchstbeitragsgrundlage für Sonderzahlungen<br />

beträgt 2013 EUR 8.880. Wird im Laufe des<br />

Kalenderjahres diese Höchstbeitragsgrundlage überschritten,<br />

sind von den restlichen Sonderzahlungen<br />

keine Sozialversicherungsbeiträge zu entrichten.<br />

Die Pensionsversicherungsbeitragsgrundlage bei Vertragsbediensteten<br />

kann – was den Nachtragsbezug<br />

betrifft – folgende Bestandteile enthalten:<br />

• Abgeltung für Mehrdienstleistungen (Dauermehrdienstleistungen<br />

und Einzelsupplierungen)<br />

• Abgeltung für die Vorbereitung im Rahmen der Reifeprüfung<br />

• Abgeltung für die Prüfung im Rahmen der Reifeprüfung<br />

• Vergütung für Betreuungslehrer im Schulpraktikum<br />

• Vergütung für Betreuungslehrer im Unterrichtspraktikum<br />

• Abgeltung für die Besorgung von administrativen<br />

Aufgaben<br />

• steuerpflichtige Reisegebühren<br />

• Abgeltung für Schulveranstaltungen<br />

• Klassenvorstands- und Kustodiatsabgeltung (werden<br />

meist am Monatsbezugszettel ausgewiesen und<br />

nicht als Nachtragsbezug bezahlt)<br />

Bei Vertragslehrern sind also nur der steuerfreie Anteil<br />

der Reisegebühren und die Jubiläumszulage von der<br />

Sozialversicherung befreit.<br />

Vertragslehrer und Unterrichtspraktikanten zahlen 10,25<br />

Prozent der Beitragsgrundlage als Pensionsversicherungsbeitrag<br />

(„KV/SV/PB/WFB Rückrechnung“). Dieser<br />

ist allerdings nur zu zahlen, wenn die Summe der pensionsversicherungspflichtigen<br />

Nachtragsbezugsbestandteile<br />

und der Bezugsbestandteile des Monats, für den<br />

der Nachtragsbezug gebührt, die monatliche Höchstbeitragsgrundlage<br />

(2013 EUR 4.440) nicht übersteigt.<br />

Andernfalls ist nur für den Anteil des Nachtragsbezuges,<br />

der in dieses Limit passt, ein Pensionsversicherungsbeitrag<br />

zu entrichten. Die Pensionsversicherungsbeitragsgrundlage<br />

wird auf dem Nachtragsbezugszettel<br />

nicht ausgewiesen. n<br />

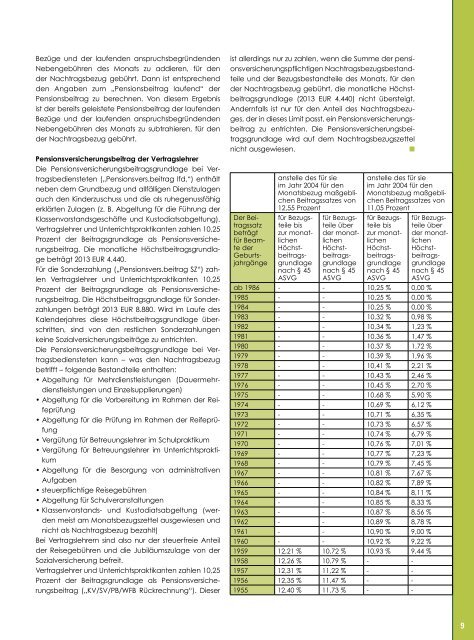

Der Beitragssatz<br />

beträgt<br />

für Beamte<br />

der<br />

Geburtsjahrgänge<br />

anstelle des für sie<br />

im Jahr 2004 für den<br />

Monatsbezug maßgeblichen<br />

Beitragssatzes von<br />

12,55 Prozent<br />

für Bezugsteile<br />

bis<br />

zur monatlichen<br />

Höchstbeitragsgrundlage<br />

nach § 45<br />

ASVG<br />

für Bezugsteile<br />

über<br />

der monatlichen<br />

Höchstbeitragsgrundlage<br />

nach § 45<br />

ASVG<br />

anstelle des für sie<br />

im Jahr 2004 für den<br />

Monatsbezug maßgeblichen<br />

Beitragssatzes von<br />

11,05 Prozent<br />

für Bezugsteile<br />

bis<br />

zur monatlichen<br />

Höchstbeitragsgrundlage<br />

nach § 45<br />

ASVG<br />

für Bezugsteile<br />

über<br />

der monatlichen<br />

Höchstbeitragsgrundlage<br />

nach § 45<br />

ASVG<br />

ab 1986 - - 10,25 % 0,00 %<br />

1985 - - 10,25 % 0,00 %<br />

1984 - - 10,25 % 0,00 %<br />

1983 - - 10,32 % 0,98 %<br />

1982 - - 10,34 % 1,23 %<br />

1981 - - 10,36 % 1,47 %<br />

1980 - - 10,37 % 1,72 %<br />

1979 - - 10,39 % 1,96 %<br />

1978 - - 10,41 % 2,21 %<br />

1977 - - 10,43 % 2,46 %<br />

1976 - - 10,45 % 2,70 %<br />

1975 - - 10,68 % 5,90 %<br />

1974 - - 10,69 % 6,12 %<br />

1973 - - 10,71 % 6,35 %<br />

1972 - - 10,73 % 6,57 %<br />

1971 - - 10,74 % 6,79 %<br />

1970 - - 10,76 % 7,01 %<br />

1969 - - 10,77 % 7,23 %<br />

1968 - - 10,79 % 7,45 %<br />

1967 - - 10,81 % 7,67 %<br />

1966 - - 10,82 % 7,89 %<br />

1965 - - 10,84 % 8,11 %<br />

1964 - - 10,85 % 8,33 %<br />

1963 - - 10,87 % 8,56 %<br />

1962 - - 10,89 % 8,78 %<br />

1961 - - 10,90 % 9,00 %<br />

1960 - - 10,92 % 9,22 %<br />

1959 12,21 % 10,72 % 10,93 % 9,44 %<br />

1958 12,26 % 10,79 % - -<br />

1957 12,31 % 11,22 % - -<br />

1956 12,35 % 11,47 % - -<br />

1955 12,40 % 11,73 % - -<br />

9