SteuerStraf-Flyer_D_ch5_Layout 1 - KMLZ

SteuerStraf-Flyer_D_ch5_Layout 1 - KMLZ

SteuerStraf-Flyer_D_ch5_Layout 1 - KMLZ

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Zoll und<br />

Verbrauchsteuern<br />

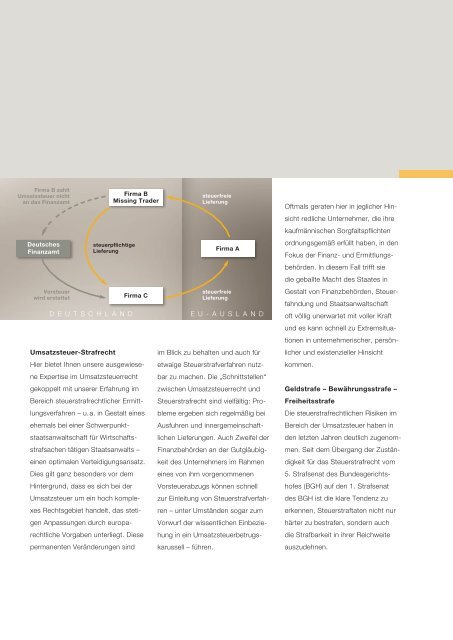

Firma B zahlt<br />

Umsatzsteuer nicht<br />

an das Finanzamt<br />

Deutsches<br />

Finanzamt<br />

Vorsteuer<br />

wird erstattet<br />

D E U T S C H L A N D<br />

Firma B<br />

Missing Trader<br />

steuerpflichtige<br />

Lieferung<br />

Firma C<br />

Umsatzsteuer-Strafrecht<br />

Hier bietet Ihnen unsere aus ge wie se -<br />

ne Expertise im Umsatzsteuerrecht<br />

gekoppelt mit unserer Erfahrung im<br />

Bereich steuerstrafrechtlicher Er mitt -<br />

lungsverfahren – u.a. in Gestalt eines<br />

ehemals bei einer Schwer punkt -<br />

staats anwaltschaft für Wirtschafts -<br />

strafsachen tätigen Staatsanwalts –<br />

einen optimalen Verteidigungsansatz.<br />

Dies gilt ganz besonders vor dem<br />

Hin tergrund, dass es sich bei der<br />

Um satzsteuer um ein hoch kom ple -<br />

xes Rechts gebiet handelt, das ste ti -<br />

gen Anpassungen durch europa -<br />

recht liche Vorgaben un terliegt. Diese<br />

permanenten Ver än derungen sind<br />

steuerfreie<br />

Lieferung<br />

Firma A<br />

steuerfreie<br />

Lieferung<br />

E U - A U S L A N D<br />

im Blick zu behalten und auch für<br />

etwaige Steuer straf verfahren nutzbar<br />

zu machen. Die „Schnitt stel len“<br />

zwischen Umsatz steuerrecht und<br />

Steuerstrafrecht sind vielfältig: Pro -<br />

bleme ergeben sich regelmäßig bei<br />

Ausfuhren und inner ge mein schaft -<br />

lichen Lieferungen. Auch Zwei fel der<br />

Finanzbehörden an der Gut gläubig -<br />

keit des Unter nehmers im Rah men<br />

eines von ihm vor ge nom me nen<br />

Vorsteuerabzugs können schnell<br />

zur Einleitung von Steuer straf ver fah -<br />

ren – unter Um ständen sogar zum<br />

Vorwurf der wissentlichen Ein be zie -<br />

hung in ein Um satz steuer betrugs -<br />

karussell – führen.<br />

Oftmals geraten hier in jeglicher Hin -<br />

sicht redliche Unternehmer, die ihre<br />

kaufmännischen Sorgfaltspflichten<br />

ordnungsgemäß erfüllt haben, in den<br />

Fokus der Finanz- und Ermittlungs -<br />

behörden. In diesem Fall trifft sie<br />

die geballte Macht des Staates in<br />

Gestalt von Finanzbehörden, Steuer -<br />

fahndung und Staatsanwaltschaft<br />

oft völlig un erwartet mit voller Kraft<br />

und es kann schnell zu Extremsitua -<br />

tionen in un ter nehmerischer, per sön -<br />

licher und exis tenzieller Hinsicht<br />

kommen.<br />

Geldstrafe – Bewäh rungsstrafe –<br />

Freiheitsstrafe<br />

Die steuerstrafrechtlichen Risiken im<br />

Bereich der Umsatzsteuer haben in<br />

den letzten Jahren deutlich zu ge nom -<br />

men. Seit dem Übergang der Zu stän -<br />

digkeit für das Steuerstrafrecht vom<br />

5. Strafsenat des Bundes gerichts -<br />

hofes (BGH) auf den 1. Strafsenat<br />

des BGH ist die klare Tendenz zu<br />

erkennen, Steuer straf taten nicht nur<br />

härter zu bestrafen, sondern auch<br />

die Strafbarkeit in ihrer Reichweite<br />

auszudehnen.