DWS Invest Euro Bonds - Fundinfo

DWS Invest Euro Bonds - Fundinfo

DWS Invest Euro Bonds - Fundinfo

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

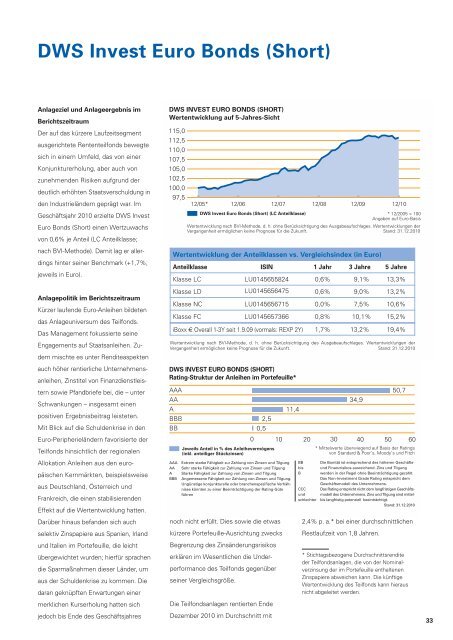

<strong>DWS</strong> <strong>Invest</strong> <strong>Euro</strong> <strong>Bonds</strong> (Short)<br />

Anlageziel und Anlageergebnis im<br />

Berichtszeitraum<br />

Der auf das kürzere Laufzeitsegment<br />

ausgerichtete Rententeilfonds bewegte<br />

sich in einem Umfeld, das von einer<br />

Konjunkturerholung, aber auch von<br />

zunehmenden Risiken aufgrund der<br />

deutlich erhöhten Staatsverschuldung in<br />

den Industrieländern geprägt war. Im<br />

Geschäftsjahr 2010 erzielte <strong>DWS</strong> <strong>Invest</strong><br />

<strong>Euro</strong> <strong>Bonds</strong> (Short) einen Wertzuwachs<br />

von 0,6% je Anteil (LC Anteilklasse;<br />

nach BVI-Methode). Damit lag er allerdings<br />

hinter seiner Benchmark (+1,7%,<br />

jeweils in <strong>Euro</strong>).<br />

Anlagepolitik im Berichtszeitraum<br />

Kürzer laufende <strong>Euro</strong>-Anleihen bildeten<br />

das Anlageuniversum des Teilfonds.<br />

Das Management fokussierte seine<br />

Engagements auf Staatsanleihen. Zudem<br />

mischte es unter Renditeaspekten<br />

auch höher rentierliche Unternehmensanleihen,<br />

Zinstitel von Finanzdienstleistern<br />

sowie Pfandbriefe bei, die – unter<br />

Schwankungen – insgesamt einen<br />

positiven Ergebnisbeitrag leisteten.<br />

Mit Blick auf die Schuldenkrise in den<br />

<strong>Euro</strong>-Peripherieländern favorisierte der<br />

Teilfonds hinsichtlich der regionalen<br />

Allokation Anleihen aus den europäischen<br />

Kernmärkten, beispielsweise<br />

aus Deutschland, Österreich und<br />

Frankreich, die einen stabilisierenden<br />

Effekt auf die Wertentwicklung hatten.<br />

Darüber hinaus befanden sich auch<br />

selektiv Zinspapiere aus Spanien, Irland<br />

und Italien im Portefeuille, die leicht<br />

übergewichtet wurden; hierfür sprachen<br />

die Sparmaßnahmen dieser Länder, um<br />

aus der Schuldenkrise zu kommen. Die<br />

daran geknüpften Erwartungen einer<br />

merklichen Kurserholung hatten sich<br />

jedoch bis Ende des Geschäftsjahres<br />

<strong>DWS</strong> INVEST EURO BONDS (SHORT)<br />

Wertentwicklung auf 5-Jahres-Sicht<br />

115,0<br />

112,5<br />

110,0<br />

107,5<br />

105,0<br />

102,5<br />

100,0<br />

97,5<br />

12/05* 12/06 12/07 12/08 12/09 12/10<br />

<strong>DWS</strong> <strong>Invest</strong> <strong>Euro</strong> <strong>Bonds</strong> (Short) (LC Anteilklasse)<br />

* 12/2005 = 100<br />

Angaben auf <strong>Euro</strong>-Basis<br />

Wertentwicklung nach BVI-Methode, d. h. ohne Berücksichtigung des Ausgabeaufschlages. Wertentwicklungen der<br />

Vergangenheit ermöglichen keine Prognose für die Zukunft. Stand: 31.12.2010<br />

Wertentwicklung der Anteilklassen vs. Vergleichsindex (in <strong>Euro</strong>)<br />

Anteilklasse ISIN 1 Jahr 3 Jahre 5 Jahre<br />

Klasse LC LU0145655824 0,6% 9,1% 13,3%<br />

Klasse LD LU0145656475 0,6% 9,0% 13,2%<br />

Klasse NC LU0145656715 0,0% 7,5% 10,6%<br />

Klasse FC LU0145657366 0,8% 10,1% 15,2%<br />

iBoxx € Overall 1-3Y seit 1.9.09 (vormals: REXP 2Y) 1,7% 13,2% 19,4%<br />

Wertentwicklung nach BVI-Methode, d. h. ohne Berücksichtigung des Ausgabeaufschlages. Wertentwicklungen der<br />

Vergangenheit ermöglichen keine Prognose für die Zukunft. Stand: 31.12.2010<br />

<strong>DWS</strong> INVEST EURO BONDS (SHORT)<br />

Rating-Struktur der Anleihen im Portefeuille*<br />

AAA<br />

AA<br />

A<br />

BBB<br />

BB<br />

AAA<br />

AA<br />

A<br />

BBB<br />

Jeweils Anteil in % des Anleihevermögens<br />

(inkl. anteiliger Stückzinsen)<br />

Extrem starke Fähigkeit zur Zahlung von Zinsen und Tilgung<br />

Sehr starke Fähigkeit zur Zahlung von Zinsen und Tilgung<br />

Starke Fähigkeit zur Zahlung von Zinsen und Tilgung<br />

Angemessene Fähigkeit zur Zahlung von Zinsen und Tilgung.<br />

Ungünstige konjunkturelle oder branchenspezifische Verhältnisse<br />

könnten zu einer Beeinträchtigung der Rating-Güte<br />

führen<br />

noch nicht erfüllt. Dies sowie die etwas<br />

kürzere Portefeuille-Ausrichtung zwecks<br />

Begrenzung des Zinsänderungsrisikos<br />

erklären im Wesentlichen die Underperformance<br />

des Teilfonds gegenüber<br />

seiner Vergleichsgröße.<br />

Die Teilfondsanlagen rentierten Ende<br />

Dezember 2010 im Durchschnitt mit<br />

50,7<br />

34,9<br />

11,4<br />

2,5<br />

0,5<br />

0 10 20 30 40 50 60<br />

BB<br />

bis<br />

B<br />

CCC<br />

und<br />

schlechter<br />

* Mittelwerte überwiegend auf Basis der Ratings<br />

von Standard & Poor’s, Moody’s und Fitch<br />

Die Bonität ist entsprechend des höheren Geschäftsund<br />

Finanzrisikos ausreichend. Zins und Tilgung<br />

werden in der Regel ohne Beeinträchtigung gezahlt.<br />

Das Non-<strong>Invest</strong>ment Grade Rating entspricht dem<br />

Geschäftsmodell des Unternehmens.<br />

Das Rating entspricht nicht dem langfristigen Geschäftsmodell<br />

des Unternehmens. Zins und Tilgung sind mittelbis<br />

langfristig potenziell beeinträchtigt.<br />

Stand: 31.12.2010<br />

2,4% p. a.* bei einer durchschnittlichen<br />

Restlaufzeit von 1,8 Jahren.<br />

* Stichtagsbezogene Durchschnittsrendite<br />

der Teilfondsanlagen, die von der Nominalverzinsung<br />

der im Portefeuille enthaltenen<br />

Zinspapiere abweichen kann. Die künftige<br />

Wertentwicklung des Teilfonds kann hieraus<br />

nicht abgeleitet werden.<br />

33