Multivariate elliptische Verteilungen a) Die multivariate ...

Multivariate elliptische Verteilungen a) Die multivariate ...

Multivariate elliptische Verteilungen a) Die multivariate ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

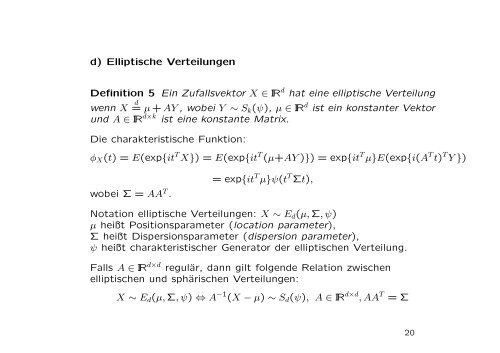

d) Elliptische <strong>Verteilungen</strong>Definition 5 Ein Zufallsvektor X ∈ IR d hat eine <strong>elliptische</strong> Verteilungwenn X d = µ+AY , wobei Y ∼ S k (ψ), µ ∈ IR d ist ein konstanter Vektorund A ∈ IR d×k ist eine konstante Matrix.<strong>Die</strong> charakteristische Funktion:φ X (t) = E(exp{it T X}) = E(exp{it T (µ+AY )}) = exp{it T µ}E(exp{i(A T t) T Y })wobei Σ = AA T .= exp{it T µ}ψ(t T Σt),Notation <strong>elliptische</strong> <strong>Verteilungen</strong>: X ∼ E d (µ,Σ, ψ)µ heißt Positionsparameter (location parameter),Σ heißt Dispersionsparameter (dispersion parameter),ψ heißt charakteristischer Generator der <strong>elliptische</strong>n Verteilung.Falls A ∈ IR d×d regulär, dann gilt folgende Relation zwischen<strong>elliptische</strong>n und sphärischen <strong>Verteilungen</strong>:X ∼ E d (µ,Σ, ψ) ⇔ A −1 (X − µ) ∼ S d (ψ), A ∈ IR d×d , AA T = Σ20