1 Lösung Gesamtübung:

1 Lösung Gesamtübung:

1 Lösung Gesamtübung:

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

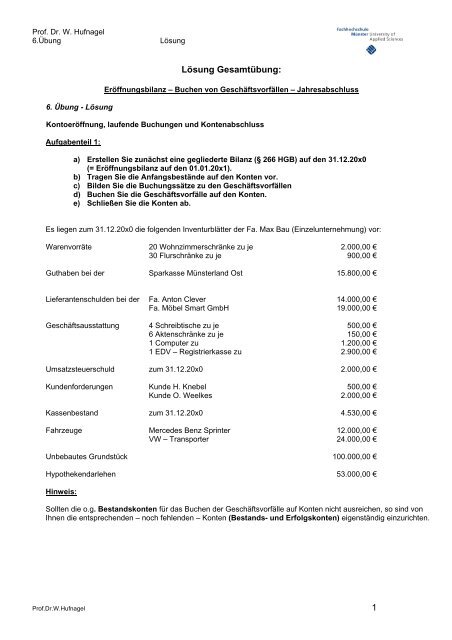

Prof. Dr. W. Hufnagel6.ÜbungLösung6. Übung - LösungLösung Gesamtübung:Eröffnungsbilanz – Buchen von Geschäftsvorfällen – JahresabschlussKontoeröffnung, laufende Buchungen und KontenabschlussAufgabenteil 1:a) Erstellen Sie zunächst eine gegliederte Bilanz (§ 266 HGB) auf den 31.12.20x0(= Eröffnungsbilanz auf den 01.01.20x1).b) Tragen Sie die Anfangsbestände auf den Konten vor.c) Bilden Sie die Buchungssätze zu den Geschäftsvorfällend) Buchen Sie die Geschäftsvorfälle auf den Konten.e) Schließen Sie die Konten ab.Es liegen zum 31.12.20x0 die folgenden Inventurblätter der Fa. Max Bau (Einzelunternehmung) vor:Warenvorräte20 Wohnzimmerschränke zu je30 Flurschränke zu je2.000,00 €900,00 €Guthaben bei der Sparkasse Münsterland Ost 15.800,00 €Lieferantenschulden bei derGeschäftsausstattungFa. Anton CleverFa. Möbel Smart GmbH4 Schreibtische zu je6 Aktenschränke zu je1 Computer zu1 EDV – Registrierkasse zu14.000,00 €19.000,00 €500,00 €150,00 €1.200,00 €2.900,00 €Umsatzsteuerschuld zum 31.12.20x0 2.000,00 €KundenforderungenKunde H. KnebelKunde O. Weelkes500,00 €2.000,00 €Kassenbestand zum 31.12.20x0 4.530,00 €FahrzeugeMercedes Benz SprinterVW – Transporter12.000,00 €24.000,00 €Unbebautes Grundstück 100.000,00 €Hypothekendarlehen 53.000,00 €Hinweis:Sollten die o.g. Bestandskonten für das Buchen der Geschäftsvorfälle auf Konten nicht ausreichen, so sind vonIhnen die entsprechenden – noch fehlenden – Konten (Bestands- und Erfolgskonten) eigenständig einzurichten.Prof.Dr.W.Hufnagel 1

Prof. Dr. W. Hufnagel6.ÜbungLösungAktiva Eröffnungsbilanz 01.01.20x1 PassivaA. Anlagevermögen A. Eigenkapital 144.830,00 €I. Sachanlagen B. Verbindlichkeiten1. (0050) Grundstücke 100.000,00 € 1. Langf. Verbindl.2. (0350) Fahrzeuge 36.000,00 € 1.1 (0630) Darlehen 53.000,00 €3. (0410) Geschäftsa. 7.000,00 €B. Umlaufvermögen 2. Kurzf. Verbindl.2.1 (1600) Verbl. aLuL 33.000,00 €I. Vorräte2.2 (1770) USt.-Zahll. 2.000,00 €1. (3980) Warenbest. 67.000,00 €II. Forderungen u.sonstigeVermögensgegenstände1. (1400) Ford. aus LuL 2.500,00 €III. Kassenbeständeund Bankguthaben1. (1200) Sparkasse 15.800,00 €2. (1000) Kasse 4.530,00 €Bilanzsumme 232.830,00 € Bilanzsumme 232.830,00 €In 20x0 sind folgende Geschäftsvorfälle angefallen:1. Wareneinkauf auf Ziel für brutto 11.600,00 €2. Lohnzahlungen vom Kto. Sparkasse an Arbeiter und Angestellte; Bruttolöhne:Noch einzubehalten sind:40.000,00 €Lohnsteuer 19.049,25 €Kirchensteuer 1.714,43 €Solidaritätszuschlag 1.047,70 €Krankenversicherung 227,81 €Pflegeversicherung 28,69 €Rentenversicherung 429,75 €Arbeitslosenversicherung 146,25 €3. Bezahlung der Lieferantenrechnung (s. 1.) unter Abzug von 3 % Skonto vomKonto der Sparkasse4. Warenverkauf auf Ziel für netto 22.000,00 €5. Verkauf eines Grundstückteils (Buchwert: 6.000,00 €) ohne MwSt.Verkaufspreis:10.000,00 €Der Kaufpreis wird bar gezahlt.6. Kunde aus Nr. 4 bezahlt Rechnung per Überweisung auf dasSparkassenkonto unter Abzug von 3 % Skonto.7. Am 28.12.20x0 wird eine PC-Anlage bestellt.Lt. Angebot beträgt der Kaufpreis (brutto):11.600,00 €Die Installation erfolgt am 02.01.20x1. Nach Erhalt der Rechnung am03.01.20x1 wird der Kaufpreis sofort bar bezahlt.8. Bezahlung der betrieblichen Haftpflichtversicherung (01.10.20x0 bis30.09.20x0) am 01.10.20x0 i.H.v.1.200,00 €per Banküberweisung vom Sparkassenkonto.9. Bezahlung einer Fahrzeugreparatur per Deutsche Bank. Rechnungsbetrag10. Überweisung (vom Sparkassenkonto) der Lohn-, Kirchensteuer und desSolidaritätszuschlags an das Finanzamt und Überweisung der Sozialbeiträgean den SozVers-Träger (s. 2).Buchungssätze:1.160,00 €Prof.Dr.W.Hufnagel 2

Prof. Dr. W. Hufnagel6.ÜbungLösunglfd.Nr.KontoSollKontoHaben1. (3200) Wareneingang an (1600) Verbindlichkeiten(1570) VorsteueraLuL2. a) (4100) Löhne u. Gehälter an (1200) Sparkasse(1741) Verbl. ggü. demFinanzamt(1742) Verbl. ggü.SozVersTrä2. b) (4130) ArbG-Anteil SV an (1742) Verbl. ggü.SozVersTrä3. (1600) Verbindl. aLuL an (1200) Sparkasse(3730) erh. Skonti(1570) Vorsteuer4. (1400) Forderungen aus an (8000) UmsatzerlöseaLuL(1770) Umsatzsteuer5. (1000) Kasse an (0050) Grundstücke(2500) a.o. Erträge6. (1200) Sparkasse(8730) Gewährte Skonti(1770) Umsatzsteueran (1400) Forderungen aLuL 25.394,60 €660,00 €125,40 €Betrag BetragSoll Haben9.747,90 € 11.600,00 €1.852,10 €40.000,00 € 17.356,12 €21.811,38 €832,50 €832,50 € 832,50 €11.600,00 € 11.252,00 €292,44 €55,56 €26.180,00 € 22.000,00 €4.180,00 €10.000,00 € 6.000,00 €4.000,00 €26.180,-- €7. Kein zu buchender Geschäftsvorfall ! Reine Bestellung8. (4360) Versicherungsaufwendungenan (1200) Sparkasse 1.200,00 € 1.200,00 €9. (4580) Sonst. KFZ-Kosten an (1200) Sparkasse 974,79 € 1.160,00 €(1570) Vorsteuer185,21 €10. (1741) Verbl. ggü.Finanzamt(1742) Verbl. ggü.SozVersTräan (1200) Sparkasse 21.811,38 €1.665,00 €23.476,38 €Konten:(0050) Grundstücke (0350) FahrzeugeAB 100.000,00 € 5.) 6.000,00 € AB 36.000,00 €EB 94.000,00 € EB 36.000,00 €(0410) BGA (3980) Waren(Bestandskonto)AB 7.000,00 € AB 67.000,00 €EB 7.000,00 € EB 67.000,00 €(1400) Ford. aLuL (1200) SparkasseAB 2.500,00 € 6.) 26.180,00 € AB 15.800,00 € 2.) 17.356,12 €4.) 26.180,00 € 6.) 25.394,60 € 3.) 11.252,00 €EB 2.500,00 € 8.) 1.200,00 €9.) 1.160,00 €EB 13.249,90 € 10.) 23.476,38 €(1000) KasseAB 4.530,00 €5.) 10.000,00 €EB 14.530,00 €Prof.Dr.W.Hufnagel 3

Prof. Dr. W. Hufnagel6.ÜbungLösung(0800) Eigenkapital (0630) DarlehenAB 144.830,00 € AB 53.000,00 €EB 144.830,00 € EB 53.000,00 €(1600) Verbl. aLuL (1770) Umsatzsteuer3.) 11.600,00 € AB 33.000,00 € 6.) 125,40 € AB 2.000,00 €1.) 11.600,00 € 4.) 4.180,00 €EB 33.000,00 € EB 6.054,60 €(1570) Vorsteuern (1741) Verbl. ggü Finanzamt1.) 1.852,10 € 3.) 55,56 € 10.) 21.811,36 € 2.) 21.811,38 €9.) 185,21 €EB 1.981,75 €(1742) Verbl. ggü SozVersTrä10.) 1.665,00 € 1.665,00 €(4100) Lohnaufwendungen (3730) Erhaltene Skonti2.) 40.000,00 € 3.) 292,44 €EB 40.000,00 € EB 292,44 €(4130) ArbG – Anteil SV (8000) Umsatzerlöse2.) 832,50 € 4.) 22.000,00 €EB 832,50 € EB 22.000,00 €(8730) Skontoaufwendungen ( 2500) a. o. Erträge6.) 660,00 € 5.) 4.000,00 €EB 660,00 € EB 4.000,00 €(4360) Versicherungsaufw.8.) 1.200,00 €EB 1.200,00 €( 4580) Sonstige KfZ-Kosten (3200) Wareneingang9.) 974,79 € 1.) 9.747,90 €EB 974,79 € EB 9.747,90 €Prof.Dr.W.Hufnagel 4

Prof. Dr. W. Hufnagel6.ÜbungLösungAbschlussangaben:1. Die planmäßige Abschreibung für die Fahrzeuge beläuftsich auf 8.600,00 €2. Bei der Betriebs- und Geschäftsausstattung sind a)planmäßige Abschreibungen i.H.v.1.200,00 €undb) außerplanmäßige Abschreibung i.H.v.500,00 €vorzunehmen.3. Der Warenbestand lt. Inventur beläuft sich auf 42.000,00 €4. Bei den Forderungen ist von einem durchschnittlichenForderungsausfall i.H.v. 3 % auszugehen.5. Falls erforderlich sind noch entsprechendeRechnungsabgrenzungsposten zu buchen.6. Ermitteln Sie die Umsatzsteuerzahllast bzw. denErstattungsanspruch.Prof.Dr.W.Hufnagel 5