Teil 5 Prüfungen RS 2003

Teil 5 Prüfungen RS 2003

Teil 5 Prüfungen RS 2003

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

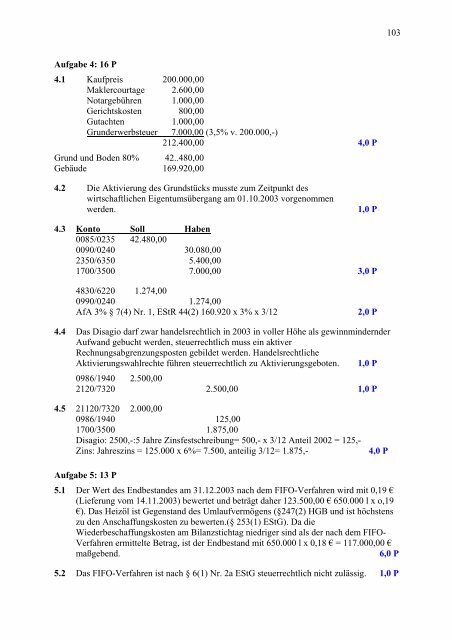

Aufgabe 4: 16 P<br />

4.1 Kaufpreis 200.000,00<br />

Maklercourtage 2.600,00<br />

Notargebühren 1.000,00<br />

Gerichtskosten 800,00<br />

Gutachten 1.000,00<br />

Grunderwerbsteuer 7.000,00 (3,5% v. 200.000,-)<br />

212.400,00 4,0 P<br />

Grund und Boden 80% 42..480,00<br />

Gebäude 169.920,00<br />

4.2 Die Aktivierung des Grundstücks musste zum Zeitpunkt des<br />

wirtschaftlichen Eigentumsübergang am 01.10.<strong>2003</strong> vorgenommen<br />

werden. 1,0 P<br />

4.3 Konto Soll Haben<br />

0085/0235 42.480,00<br />

0090/0240 30.080,00<br />

2350/6350 5.400,00<br />

1700/3500 7.000,00 3,0 P<br />

4830/6220 1.274,00<br />

0990/0240 1.274,00<br />

AfA 3% § 7(4) Nr. 1, EStR 44(2) 160.920 x 3% x 3/12 2,0 P<br />

4.4 Das Disagio darf zwar handelsrechtlich in <strong>2003</strong> in voller Höhe als gewinnmindernder<br />

Aufwand gebucht werden, steuerrechtlich muss ein aktiver<br />

Rechnungsabgrenzungsposten gebildet werden. Handelsrechtliche<br />

Aktivierungswahlrechte führen steuerrechtlich zu Aktivierungsgeboten. 1,0 P<br />

0986/1940 2.500,00<br />

2120/7320 2.500,00 1,0 P<br />

4.5 21120/7320 2.000,00<br />

0986/1940 125,00<br />

1700/3500 1.875,00<br />

Disagio: 2500,-:5 Jahre Zinsfestschreibung= 500,- x 3/12 Anteil 2002 = 125,-<br />

Zins: Jahreszins = 125.000 x 6%= 7.500, anteilig 3/12= 1.875,- 4,0 P<br />

Aufgabe 5: 13 P<br />

5.1 Der Wert des Endbestandes am 31.12.<strong>2003</strong> nach dem FIFO-Verfahren wird mit 0,19 ¼<br />

(Lieferung vom 14.11.<strong>2003</strong>) bewertet und beträgt daher 123.500,00 ¼ O [ R<br />

¼ 'DV +HL]|O LVW *HJHQVWDQG GHV 8PODXIYHUP|JHQV † +*% XQG LVW K|FKVWHQV<br />

zu den Anschaffungskosten zu bewerten.(§ 253(1) EStG). Da die<br />

Wiederbeschaffungskosten am Bilanzstichtag niedriger sind als der nach dem FIFO-<br />

Verfahren ermittelte Betrag, ist der Endbestand mit 650.000 l x 0,18 ¼ ¼<br />

maßgebend. 6,0 P<br />

5.2 Das FIFO-Verfahren ist nach § 6(1) Nr. 2a EStG steuerrechtlich nicht zulässig. 1,0 P<br />

103