Teil 5 Prüfungen RS 2003

Teil 5 Prüfungen RS 2003

Teil 5 Prüfungen RS 2003

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

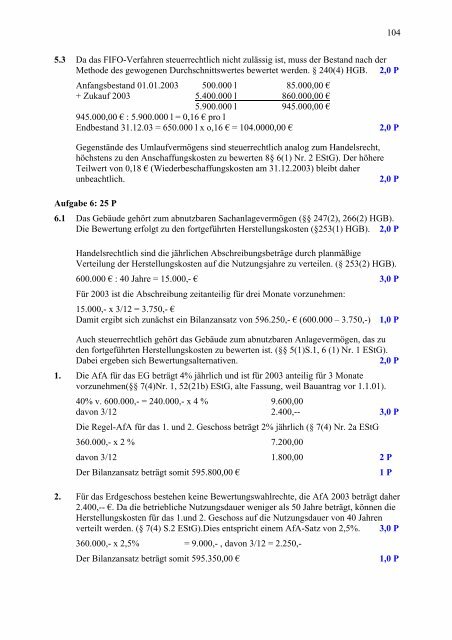

5.3 Da das FIFO-Verfahren steuerrechtlich nicht zulässig ist, muss der Bestand nach der<br />

Methode des gewogenen Durchschnittswertes bewertet werden. § 240(4) HGB. 2,0 P<br />

Anfangsbestand 01.01.<strong>2003</strong> 500.000 l 85.000,00 ¼<br />

+ Zukauf <strong>2003</strong> 5.400.000 l 860.000,00 ¼<br />

5.900.000 l 945.000,00 ¼<br />

945.000,00 ¼ O ¼ SUR O<br />

Endbestand 31.12.03 = 650.000 l x o,16 ¼ ¼ 2,0 P<br />

Gegenstände des Umlaufvermögens sind steuerrechtlich analog zum Handelsrecht,<br />

höchstens zu den Anschaffungskosten zu bewerten 8§ 6(1) Nr. 2 EStG). Der höhere<br />

<strong>Teil</strong>wert von 0,18 ¼ :LHGHUEHVFKDIIXQJVNRVWHQ DP EOHLEW GDKHU<br />

unbeachtlich. 2,0 P<br />

Aufgabe 6: 25 P<br />

6.1 Das Gebäude gehört zum abnutzbaren Sachanlagevermögen (§§ 247(2), 266(2) HGB).<br />

Die Bewertung erfolgt zu den fortgeführten Herstellungskosten (§253(1) HGB). 2,0 P<br />

Handelsrechtlich sind die jährlichen Abschreibungsbeträge durch planmäßige<br />

Verteilung der Herstellungskosten auf die Nutzungsjahre zu verteilen. (§ 253(2) HGB).<br />

600.000 ¼ -DKUH - ¼ 3,0 P<br />

104<br />

Für <strong>2003</strong> ist die Abschreibung zeitanteilig für drei Monate vorzunehmen:<br />

15.000,- x 3/12 = 3.750,- ¼<br />

Damit ergibt sich zunächst ein Bilanzansatz von 596.250,- ¼ – 3.750,-) 1,0 P<br />

Auch steuerrechtlich gehört das Gebäude zum abnutzbaren Anlagevermögen, das zu<br />

den fortgeführten Herstellungskosten zu bewerten ist. (§§ 5(1)S.1, 6 (1) Nr. 1 EStG).<br />

Dabei ergeben sich Bewertungsalternativen. 2,0 P<br />

1. Die AfA für das EG beträgt 4% jährlich und ist für <strong>2003</strong> anteilig für 3 Monate<br />

vorzunehmen(§§ 7(4)Nr. 1, 52(21b) EStG, alte Fassung, weil Bauantrag vor 1.1.01).<br />

40% v. 600.000,- = 240.000,- x 4 % 9.600,00<br />

davon 3/12 2.400,-- 3,0 P<br />

Die Regel-AfA für das 1. und 2. Geschoss beträgt 2% jährlich (§ 7(4) Nr. 2a EStG<br />

360.000,- x 2 % 7.200,00<br />

davon 3/12 1.800,00 2 P<br />

Der Bilanzansatz beträgt somit 595.800,00 ¼ 1 P<br />

2. Für das Erdgeschoss bestehen keine Bewertungswahlrechte, die AfA <strong>2003</strong> beträgt daher<br />

2.400,-- ¼ 'D GLH EHWULHEOLFKH 1XW]XQJVGDXHU ZHQLJHU DOV -DKUH EHWUlJW N|QQHQ GLH<br />

Herstellungskosten für das 1.und 2. Geschoss auf die Nutzungsdauer von 40 Jahren<br />

verteilt werden. (§ 7(4) S.2 EStG).Dies entspricht einem AfA-Satz von 2,5%. 3,0 P<br />

360.000,- x 2,5% = 9.000,- , davon 3/12 = 2.250,-<br />

Der Bilanzansatz beträgt somit 595.350,00 ¼ 1,0 P