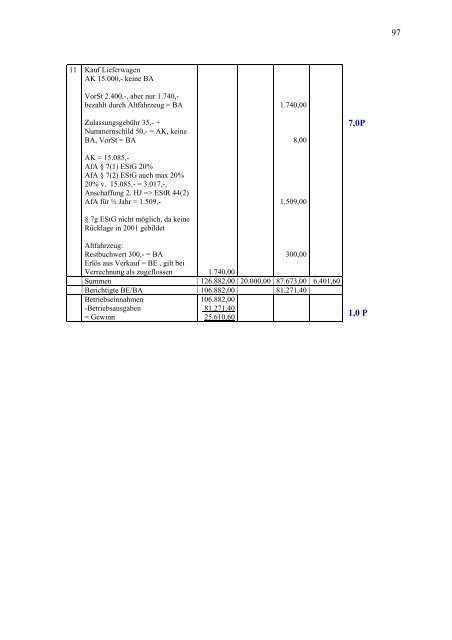

11 Kauf Lieferwagen AK 15.000,- keine BA VorSt 2.400,-, aber nur 1.740,- bezahlt durch Altfahrzeug = BA Zulassungsgebühr 35,- + Nummernschild 50,- = AK, keine BA, VorSt = BA AK = 15.085,- AfA § 7(1) EStG 20% AfA § 7(2) EStG auch max 20% 20% v. 15.085,- = 3.017,-, Anschaffung 2. HJ => EStR 44(2) AfA für ½ Jahr = 1.509,- § 7g EStG nicht möglich, da keine Rücklage in 2001 gebildet 1.740,00 8,00 1.509,00 Altfahrzeug: Restbuchwert 300,- = BA 300,00 Erlös aus Verkauf = BE , gilt bei Verrechnung als zugeflossen 1.740,00 Summen 126.882,00 20.000,00 87.673,00 6.401,60 Berichtigte BE/BA 106.882,00 81.271,40 Betriebseinnahmen -Betriebsausgaben = Gewinn 106.882,00 81.271,40 25.610,60 7,0P 1,0 P 97

5.3.2 Abschlussprüfung 2 Bitte setzen Sie alle angegebenen Jahreszahlen ein Jahr weiter, wenn bei der <strong>Teil</strong>aufgabe nichts Besonderes vermerkt ist. 1. Aktiv-Passiv-Mehrung Aktiv-Passiv-Minderung 2,0 P Aktiv-Tausch Aktivtausch 2.1.1. 4120 (6020) 3.000,00 ¼ 4170 (6080) 26,00 ¼ an 1741 (3730) 500,00 ¼ an 1742 (3740) 450,00 ¼ an 1750 (3770) 52,00 ¼ an 2750 (4860) 600,00 ¼ an 1740 (3720) 1.372,00 ¼ 2,0 P 4130 (6110) 450,00 ¼ an 1742 (3740) 450,00 ¼ 0,5 P 2.1.2. 1741 (3730) 500,00 ¼ an 1200 (1800) 500,00 ¼ 0,5 P 1742 (3740) 900,00 ¼ an 1200 (1800) 900,00 ¼ 0,5 P 1750 (3770) 52,00 ¼ an 1200 (1800) 52,00 ¼ 0,5 P 2.2. 1530 (1340) 300,00 ¼ an 1000 (1600) 300,00 ¼ 0,5 P 2.3. 4140 (6130) 9,25 ¼ an 1575 (1400) 0,65 ¼ an 1000 (1600) 9,90 ¼ 0,5 P 2.4. 4140 (6130) 358,00 ¼ 4145 (6060) 142,00 ¼ an 1000 (1600) 500,00 ¼ 0,5 P 3.1. 1000 (1600) 7.500,00 ¼ an 1890 (2180) 7.500,00 ¼ 0,5 P 3.2. 1800 (2100) 3.140,00 ¼ an 1400 (1200) 3.140,00 ¼ 0,5 P 3.3. 0065 (0215) 140.000,00 ¼ an 1890 (2180) 140.000,00, ¼ Hinweis auf § 6 Abs. 1 Nr. 5 EStG (bis 3 Jahre maximal die AK) 1,5 P 3.4. 1800 (2100) 220,40 ¼ an 8910 (4620) 190,00 ¼ an 1775 (3805) 30,40 ¼ 1,5 P Hinweis auf § 10 UStG (EK- Preis zum Umsatzzeitpunkt) 3.5.1. 0320 (0520) 37.800,00 ¼ 1575 (1400) 2.800,00 ¼ an 1600 (3300) 40.600,00 ¼ 1,5 P Hinweis auf § 15 UStG /nur 50% der Vorsteuer ist als Vorsteuer zu buchen) 3.5.2. 4530 (6530) 54,00 ¼ 1575 (1400) 4,00 ¼ an 1000 (1600) 58,00 ¼ 0,5 P 3.5.3 1 % von 49.400,00 ¼ ¼ 1800 (2100) 494,00 ¼ an 8924 (4639) 494,00 ¼ 1,0 P 4.1 0320 (0520) 12.500,00 ¼ 1575 (1400) 2.000,00 ¼ an 1400 (3300) 14.500,00 ¼ 0,5 P 98