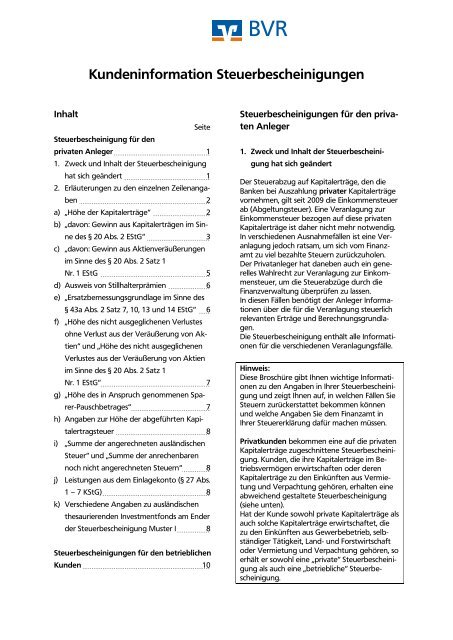

Kundeninformation Steuerbescheinigungen

Kundeninformation Steuerbescheinigungen

Kundeninformation Steuerbescheinigungen

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

BVRInhalt<strong>Kundeninformation</strong> <strong>Steuerbescheinigungen</strong>Steuerbescheinigung für denSeiteprivaten Anleger 11. Zweck und Inhalt der Steuerbescheinigunghat sich geändert 12. Erläuterungen zu den einzelnen Zeilenangaben2a) „Höhe der Kapitalerträge“ 2b) „davon: Gewinn aus Kapitalerträgen im Sinnedes § 20 Abs. 2 EStG“ 3c) „davon: Gewinn aus Aktienveräußerungenim Sinne des § 20 Abs. 2 Satz 1Nr. 1 EStG 5d) Ausweis von Stillhalterprämien 6e) „Ersatzbemessungsgrundlage im Sinne des§ 43a Abs. 2 Satz 7, 10, 13 und 14 EStG“ 6f) „Höhe des nicht ausgeglichenen Verlustesohne Verlust aus der Veräußerung von Aktien“und „Höhe des nicht ausgeglichenenVerlustes aus der Veräußerung von Aktienim Sinne des § 20 Abs. 2 Satz 1Nr. 1 EStG“ 7g) „Höhe des in Anspruch genommenen Sparer-Pauschbetrages“7h) Angaben zur Höhe der abgeführten Kapitalertragsteuer8i) „Summe der angerechneten ausländischenSteuer“ und „Summe der anrechenbarennoch nicht angerechneten Steuern“ 8j) Leistungen aus dem Einlagekonto (§ 27 Abs.1 – 7 KStG) 8k) Verschiedene Angaben zu ausländischenthesaurierenden Investmentfonds am Enderder Steuerbescheinigung Muster I 8<strong>Steuerbescheinigungen</strong> für den betrieblichenKunden 10Heussallee 553113 BonnPostfach 12 04 4053046 BonnBundesverband der DeutschenVolksbanken und Raiffeisenbanken BVR<strong>Steuerbescheinigungen</strong> für den privatenAnleger1. Zweck und Inhalt der Steuerbescheini-Telefon (02 28) 50 9 - 0 Durchwahl: 50 9 -Telefax (02 28) 50 9 -e-mail: gung info@BVR.de hat sich geändertwww.BVR.deDer Steuerabzug auf Kapitalerträge, den dieBanken bei Auszahlung privater Kapitalerträgevornehmen, gilt seit 2009 die Einkommensteuerab (Abgeltungsteuer). Eine Veranlagung zurEinkommensteuer bezogen auf diese privatenKapitalerträge ist daher nicht mehr notwendig.In verschiedenen Ausnahmefällen ist eine Veranlagungjedoch ratsam, um sich vom Finanzamtzu viel bezahlte Steuern zurückzuholen.Der Privatanleger hat daneben auch ein generellesWahlrecht zur Veranlagung zur Einkommensteuer,um die Steuerabzüge durch dieFinanzverwaltung überprüfen zu lassen.In diesen Fällen benötigt der Anleger Informationenüber die für die Veranlagung steuerlichrelevanten Erträge und Berechnungsgrundlagen.Die Steuerbescheinigung enthält alle Informationenfür die verschiedenen Veranlagungsfälle.Hinweis:Diese Broschüre gibt Ihnen wichtige Informationenzu den Angaben in Ihrer Steuerbescheinigungund zeigt Ihnen auf, in welchen Fällen SieSteuern zurückerstattet bekommen könnenund welche Angaben Sie dem Finanzamt inIhrer Steuererklärung dafür machen müssen.Privatkunden bekommen eine auf die privatenKapitalerträge zugeschnittene Steuerbescheinigung.Kunden, die ihre Kapitalerträge im Betriebsvermögenerwirtschaften oder derenKapitalerträge zu den Einkünften aus Vermietungund Verpachtung gehören, erhalten eineabweichend gestaltete Steuerbescheinigung(siehe unten).Hat der Kunde sowohl private Kapitalerträge alsauch solche Kapitalerträge erwirtschaftet, diezu den Einkünften aus Gewerbebetrieb, selbständigerTätigkeit, Land- und Forstwirtschaftoder Vermietung und Verpachtung gehören, soerhält er sowohl eine „private“ Steuerbescheinigungals auch eine „betriebliche“ Steuerbescheinigung.

Seite 2<strong>Kundeninformation</strong>Die verschiedenen Gründe, die zu einer Veranlagungzur Einkommensteuer führen, sind ursächlichfür den relativ komplexen Aufbau derSteuerbescheinigung, der im Folgenden erläutertwird.Zum Verhältnis von Steuerbescheinigungund VerlustbescheinigungEs existiert nur ein einziges amtliches Formularsowohl für die Ausstellung einer Steuerbescheinigungals auch für die Ausstellung einer Verlustbescheinigung.Daher sind der Bescheinigungentsprechende Ankreuzfelder vorangestellt.Beispiel:Der Kunde hat im Jahr 2009 insgesamt 1.000 €Kapitalerträge erzielt, auf die 250 € Kapitalertragsteuergezahlt wurden. Zugleich verfügtder Kunde über noch nicht verrechnete Aktienveräußerungsverlustevon 500 €.a) Der Kunde beantragt eine SteuerbescheinigungLösung:Der Kunde erhält in diesem Fall nur eine Steuerbescheinigungausgestellt. In der Bescheinigungentfallen dann zwingend alle Zeilen, diesich auf den Ausweis von Verlusten beziehen(Angaben zu den Zeilen 12 und 13 der AnlageKAP).b) Der Kunde beantragt bis zum 15.Dezember 2009 eine VerlustbescheinigungLösung:In diesem Fall erfolgt standardmäßig die Ausstellungeiner Verlustbescheinigung mit Steuerbescheinigung.Es werden daher sämtliche relevantenZeilenangaben ausgefüllt.Hinweis:Eine „isolierte“ Verlustbescheinigung ist standardmäßignicht vorgesehen. Sollte eine solche„isolierte“ Verlustbescheinigung erforderlichwerden (z. B. Antrag des Kunden auf Verlustbescheinigungwurde versehentlich nicht berücksichtigt,Kunde erhält daher zunächst nur eineSteuerbescheinigung) kann eine solche gesonderteVerlustbescheinigung auch manuell erstelltwerden. In diesen Fall ist nur das zweiteKästchen anzukreuzen und es sind nur die Angabenzu den Zeilen 12 und 13 der Anlage KAPauszufüllen. Alternativ kann die Steuerbescheinigungzurückgefordert werden und eine Verlustbescheinigungmit Steuerbescheinigungausgestellt werden.2. Erläuterungen zu den einzelnen Zeilenangabena) „Höhe der Kapitalerträge“In der Zeile „Höhe der Kapitalerträge“ sind alleArten von Kapitalerträgen (Zinsen, Dividenden,Fondserträge, Veräußerungsgewinne, etc.) enthalten.Die Angabe erfolgt unter Berücksichtigungder beim Steuerabzug bereits verrechnetenallgemeinen Verluste und der Aktienveräußerungsverluste,der Sparer-Pauschbetrag/ Freistellungsauftragwird allerdings nicht berücksichtigt.Beispiel:Erträge des Kunden:ZinsenDividendenVerluste allgemeinVerluste Aktienveräußerungerteilter Freistellungsauftrag100 €100 €50 €100 €801 €Ausweis in der Steuerbescheinigung:„Höhe der Kapitalerträge“(nach Verlustverrechnung/vor FSA)150 €

Seite 3<strong>Kundeninformation</strong>Hinweis:Die Verluste aus der Veräußerung von Aktiendürfen nur mit Gewinnen aus der Veräußerungvon Aktien verrechnet werden.Sofern die Verluste die positiven Erträge übersteigen,erfolgt kein Ausweis in der Zeile „Höheder Kapitalerträge“, sondern entsprechend inder Zeile „Höhe des nicht ausgeglichenen Verlustesohne Verlust aus der Veräußerung vonAktien“ (nachfolgend „allgemeine Verluste“genannt) oder in der Zeile „Höhe des nicht ausgeglichenenVerlustes aus der Veräußerung vonAktien im Sinne des § 20 Abs. 2 Satz 1 Nr. 1EStG“ (nachfolgend „Aktienverluste“ genannt).Voraussetzung für den Verlustausweis ist allerdings,dass ein Antrag auf Ausstellung einerVerlustbescheinigung gestellt wurde.Hinweis:Ein Antrag auf Ausstellung einer Verlustbescheinigungmuss bis zum 15. Dezember deslaufenden Jahres bei der Bank gestellt werden.Beispiel:Erträge des Kunden:Zinsen 100 €Dividenden 100 €Verluste allgemein 300 €Verluste Aktienveräußerung 100 €erteilter Freistellungsauftrag 801 €Ausweis in der Steuerbescheinigung:„Höhe der Kapitalerträge“ = -„allgemeine Verluste“ 100 €„Aktienverluste“ 100 €Laufende Erträge aus den von einer im Auslandansässigen Kapitalanlagegesellschaft vertriebenenthesaurierenden Fonds werden nicht in der„Höhe der Kapitalerträge“ ausgewiesen. DieseErträge sind nicht dem inländischen Steuerabzugvom Kapitalertrag unterworfen und werdendeshalb gesondert in der Zeile „Höhe derausschüttungsgleichen Erträge aus ausländischenthesaurierenden Investmentvermögen“im nachrichtlichen Teil am Ende der Steuerbescheinigungaufgeführt, damit sie der Kunde inder Steuererklärung (Anlage KAP) berücksichtigt.Veräußerungsgewinne aus der Veräußerungvon ausländischen thesaurierenden Fonds sindhingegen in der „Höhe der Kapitalerträge“ enthalten.Dasselbe gilt auch für die vom Fondsakkumulierten Beträge des ausländischen thesaurierendenFonds, die ebenfalls im Zeitpunktder Veräußerung dem Steuerabzug unterliegen.Hinweis:Erträge aus inländischen thesaurierenden Fondssind in der „Höhe der Kapitalerträge“ enthalten.Für diese Erträge ist die Kapitalanlagegesellschaft(KAG) zum Steuerabzug verpflichtet. Dadie KAG das kundenindividuelle Merkmal derKirchensteuerpflicht nicht kennt, wird auf dieseErträge keine Kirchensteuer einbehalten. In der„Höhe der Kapitalerträge“ können somit mitKirchensteuer belastete und nicht mit Kirchensteuerbelastete Kapitalerträge enthalten sein,wenn Sie als Kunde einen Antrag auf Einbehaltder Kirchensteuer gestellt haben. Da die einbehalteneKirchensteuer als Sonderausgabe denKapitalertragsteuerabzug mindert, kann aus der„Höhe der Kapitalerträge“ nicht auf die Höheder Kapitalertragsteuer geschlossen werden. Einweiterer Grund hierfür ist auch, dass der Sparer-Pauschbetrag, also der Freistellungsauftrag,beim Ausweis der „Höhe der Kapitalerträge“nicht berücksichtigt wird.b) „davon: Gewinn aus Kapitalerträgen imSinne des § 20 Abs. 2 EStG“Der „Gewinn aus Kapitalerträgen im Sinne des§ 20 Abs. 2 EStG“ enthält alle positiven uneingeschränktverrechenbaren Veräußerungsgewinnezzgl. der positiven Differenz zwischen Aktienveräußerungsgewinnenund Aktienveräußerungsverlusten.Die Angabe ist auf die „Höheder Kapitalerträge“ begrenzt (= Deckelung).Daraus lässt sich folgende Formel ableiten:Positive Einnahmen im Sinne des § 20 Abs. 2EStG ohne Aktien-veräußerungsgewinne+ positive Differenz ausAktienveräußerungsgewinne./. Aktienveräußerungsverluste=„Gewinn aus Kapitalerträgen im Sinne des§ 20 Abs. 2 EStG“(max. in Höhe der Kapitalerträge)

Seite 4<strong>Kundeninformation</strong>Beispiel:Erträge der Ehegatten auf einem Gemeinschaftskonto:Veräußerungsgewinn (keine Aktien)gem. § 20 Abs. 2 EStG 4.000 €Veräußerungsverlust (keine Aktien) 2.500 €erteilter Freistellungsauftrag 1.602 €Ausweis in der Steuerbescheinigung:„Höhe der Kapitalerträge“(nach Verlustverrechnung/vor FSA) 1.500 €„Gewinn aus Kapitalerträgen im Sinnedes § 20 Abs. 2 EStG“ 1.500 €Erläuterung: Eigentlich beträgt die Summe derpositiven Gewinne 4.000 €, aber hier greift diesog. Deckelung.Anmerkung:Der Anleger muss im vorliegenden Fall keineSteuerabzüge hinzunehmen, weil die 1.500 €Kapitalerträge vom Freistellungsauftrag von derAbgeltungsteuer freigestellt werden. Dennocherscheint ein Ausweis von 1.500 € in der Zeile„Gewinn aus Kapitalerträgen im Sinne des § 20Abs. 2 EStG“.Für den Kunden hat die Angabe der „Gewinneaus Kapitalerträgen im Sinne des § 20 Abs. 2EStG“ die Bedeutung, dass diese Erträge imRahmen der Veranlagung zur Einkommensteuermit sog. „Altverlusten“ verrechnet werdenkönnen:Verluste aus der Veräußerung von Wertpapierenund anderen Wirtschaftsgütern, die vordem 31.12.2008 angeschafft wurden und innerhalbder 12-monatigen Spekulationsfrist mitVerlust veräußert wurden, bezeichnet man als„Altverluste“. Diese werden vom Finanzamt beider Veranlagung festgestellt, sofern sie nichtmit steuerpflichtigen Veräußerungsgewinnenaus privaten Veräußerungsgeschäften verrechnetwerden können. Solche möglicherweiseauch aus Jahren vor 2009 stammende Altverlustekönnen ab dem Jahr 2009 noch für einen5-Jahreszeitraum bis einschließlich Veranlagungszeitraum2013 sowohl mit Gewinnen ausprivaten Veräußerungsgeschäften – Grundstücksveräußerungsgewinneinnerhalb der10-Jahresfrist oder Gewinne aus der Veräußerungvon beweglichen Wirtschaftsgütern innerhalbeiner Haltedauer bis zu einem Jahr – alsauch mit Kapitalerträgen aus der Veräußerungvon Kapitalanlagen sowie Termingeschäftsgewinnenverrechnet werden. Zu diesem Zweckhat der Anleger von seiner Bank eine jahresbezogeneSteuerbescheinigung zu verlangen, mitder die verrechenbaren Gewinne aus Kapitalanlagensowie Termingeschäften nachgewiesenwerden können. Diese Bescheinigung ist demFinanzamt vorzulegen. Eine Verrechnung mitAltverlusten führt aber nur dann zur Erstattungvon Kapitalertragsteuern, wenn in der Steuerbescheinigungabgeführte Kapitalertragsteuernausgewiesen werden. Die „Altverluste“ aus privatenVeräußerungsgeschäften werden vomFinanzamt von Jahr zu Jahr vorgetragen, soferneine Verrechnung mit entsprechenden Erträgennicht stattfindet. Eine Verrechnung kann nur imRahmen der Veranlagung erfolgen und führtzur Erstattung einbehaltener Kapitalertragsteuern.Ab dem Jahr 2014 können die bis dahinnoch nicht verrechneten „Altverluste“ aus privatenVeräußerungsgeschäften nur noch mitGewinnen aus privaten Veräußerungsgeschäften– meistens steuerpflichtige Grundstücksveräußerungsgewinne– verrechnet werden.Beispiel: Verrechnung von „Altverlusten“Zum 31. Dezember 2009 werden folgendeVerluste vom Finanzamt festgestellt:„Altverluste“ aus privaten Veräußerungsgeschäftenin Höhe von 15.000 €Folgende Einkünfte liegen im Jahr 2010 vor:Bei der Bank A:Aktiengewinne 6.000 €Aktienverluste 2.000 €In der Steuerbescheinigung der Bank A werdenKapitalerträge in Höhe von 4.000 € (6000 minus2000) ausgewiesen. Die vollen 4.000 € Kapitalertragsind aus der Veräußerung von Kapitalanlagenentstanden, so dass 4.000 € zur Verrechnungvon Altverlusten herangezogen werdenkönnen.Bei der Bank B:Zinsen 5.000 €Verluste aus derEinlösung von Zertifikaten 5.000 €Gewinne aus Termingeschäften 8.000 €

Seite 5<strong>Kundeninformation</strong>Die Steuerbescheinigung der Bank B wird Kapitalerträgein Höhe von 8.000 € ausweisen undeinen mit Altverlusten verrechenbaren Gewinnaus der Veräußerung von Kapitalanlagen oderaus Termingeschäften in Höhe von 8.000 €.Der Anleger kann somit 12.000 € (4.000 € +8.000 € bescheinigte Gewinne aus der Veräußerungvon Kapitalanlagen oder aus Termingeschäften)mit den vom Finanzamt festgestelltenAltverlusten verrechnen. Von den 15.000 €Altverlusten werden somit 12.000 € verrechnet,3.000 € Altverluste werden vorgetragen.Durch die Verrechnung der Altverluste werdendie Kapitalertragsteuern, welche auf die Veräußerungvon Kapitalanlagen sowie auf die Termingeschäfteentfallen, vom Finanzamt an denAnleger erstattet. Im skizzierten Beispiel istdaher eine Erstattung von bis zu 3.000 € möglich.Hinweis für die Steuererklärung:Für die Altverlustverrechnung ist ein entsprechenderAntrag in Zeile 59 der „Anlage KAP“vorgesehen.c) „davon: Gewinn aus Aktienveräußerungenim Sinne des § 20 Abs. 2 Satz 1 Nr. 1EStG“Die „Gewinne aus Aktienveräußerungen imSinne des § 20 Abs. 2 Satz 1 Nr. 1 EStG“ errechnensich aus der Differenz zwischen Aktienveräußerungsgewinnenund Aktienveräußerungsverlusten.Ist die Differenz negativ (= Verlustüberhang),so wird dieser lediglich in der Zeile„Höhe des nicht ausgeglichenen Verlustes ausder Veräußerung von Aktien im Sinne des § 20Abs. 2 Satz 1 Nr. 1 EStG“ ausgewiesen. Der gesonderteAusweis der Aktiengewinne dient derVerrechnung von Aktienverlusten aus eineranderen Bankverbindung desselben Kunden:Beispiel (vereinfacht):Kundenbeziehung zu Bank A:Aktienveräußerungsgewinn 500,00 €Gewinn aus der Veräußerung vonWertpapieren (außer Aktien) 250,00 €Ausweis in der Steuerbescheinigung:„Höhe der Kapitalerträge“(nach Verlustverrechnung/vor FSA) 750,00 €„davon: Gewinn aus Kapitalerträgenim Sinne des § 20 Abs. 2 EStG“ 750,00 €„davon: Gewinn aus Aktienveräußerungenim Sinne des § 20 Abs. 2 Satz 1Nr. 1 EStG“ 500,00 €„Kapitalertragsteuer“ 187,50 €Kundenbeziehung zu Bank B:Aktienveräußerungsgewinne 300,00 €Aktienveräußerungsverluste 700,00 €Ausweis in der Steuerbescheinigung:„Höhe der Kapitalerträge“ 0,00 €„davon: Gewinn aus Kapitalerträgen imSinne des § 20 Abs. 2 EStG“ 0,00 €„davon: Gewinn aus Aktienveräußerungenim Sinne des § 20 Abs. 2 Satz 1Nr. 1 EStG“ 0,00 €„Höhe des nicht ausgeglichen Verlustesohne Verlust aus der Veräußerungvon Aktien“ 0,00 €„Höhe des nicht ausgeglichen Verlustesaus der Veräußerung von Aktien im Sinnedes § 20 Abs. 2 Satz 1 Nr. 1 EStG“ 400,00 €In der Gesamtbetrachtung hat der Kunde nur100 € Gewinn aus Aktienveräußerungen erzielt.Bei Einreichung beider <strong>Steuerbescheinigungen</strong>beim Finanzamt wird dem Kunden die Kapitalertragsteuerauf die Differenz in Höhe von(500 € ./. 100 € =) 400 € erstattet. Die Erstattungbeträgt im Beispielsfall 100 €.

Seite 6<strong>Kundeninformation</strong>d) Ausweis von StillhalterprämienIn der „Höhe der Kapitalerträge“ sind weiterhinStillhalterprämien für die Einräumung von Optionenenthalten. Verluste aus Stillhaltergeschäften,die bis zum 31.12.2008 abgeschlossen wurden,sog. Altverluste aus Stillhaltergeschäften,können mit positiven Erträgen aus Stillhaltergeschäftenverrechnet werden.Zu diesem Zweck sind die positiven Erträge ausStillhaltergeschäften in der Steuerbescheinigunggesondert auszuweisen. Für den Veranlagungszeitraum2009 erfolgt dieser Ausweisoptional entweder in einer gesonderten Bescheinigungoder in der Steuerbescheinigungals „davon“-Angabe. Ab dem Veranlagungszeitraum2010 ist der Ausweis obligatorisch alsnachrichtliche Größe in der Steuerbescheinigungvorzunehmen. Der Ausweis erfolgt brutto(ohne Berücksichtigung von Glattstellungsgeschäftenoder Verlusten) und ist auf die „Höheder Kapitalerträge“ beschränkt (Deckelung).Hinweis für die Steuererklärung:Den Antrag auf Verrechnung der Erträge ausStillhaltergeschäften mit sog. Altverlusten ausStillhaltergeschäften stellen Sie in Zeile 60 derAnlage KAP. Die Stillhalterprämien geben Sie inZeile 35 der Anlage KAP an. Die Altverluste ausStillhaltergeschäften sind beim Finanzamt gespeichertund werden vorgetragen.e) „Ersatzbemessungsgrundlage im Sinnedes § 43a Abs. 2 Satz 7, 10, 13 und 14EStG“Die Zeile „Ersatzbemessungsgrundlage im Sinnedes § 43a Abs. 2 Satz 7, 10, 13 und 14 EStG“ istals Bruttobetrag, d. h. vor Berücksichtigung vonVerlusten und Freistellungsauftrag, anzugeben.Folgende Sachverhalte werden in dieser Zeileabgebildet:Pauschalbemessung bei Verkauf von Wertpapierenohne Nachweis der Anschaffungskosten.Hier werden 30 % der Einnahmenaus der Veräußerung demKapitalertragsteuerabzug unterworfen.Pauschalbemessung, wenn bei einem Depotübertragauf eine andere Person kraftGesetz eine Veräußerung fingiert wird undein Börsenpreis nicht vorliegt. In diesem Fallbemisst sich die Kapitalertragsteuer nach30 % der Anschaffungskosten.Pauschalbemessung bei Veräußerung, wennnach vorangegangenem Depotübertrag aufeine andere Person bei dem aufnehmendenKreditinstitut mangels Börsenpreis keine fingiertenAnschaffungskosten vorliegen. Indiesem Fall werden 30 % der Einnahmen ausder Veräußerung der Kapitalertragsteuerunterworfen.Schließlich kommt die Pauschalbemessungauch bei der Veräußerung von Wertpapierenzur Anwendung, wenn die auszahlendeStelle die Wirtschaftsgüter vor dem 1. Januar1994 erworben oder veräußert und seitdemununterbrochen verwahrt und verwaltethat. In diesem Fall kann das Kreditinstitutden Steuerabzug nach 30 % der Einnahmenaus der Veräußerung oder Einlösung derWertpapiere und Kapitalforderungen bemessen.Dies wird immer dann der Fall sein,wenn das Kreditinstitut die Anschaffungskostenzum Zeitpunkt des Erwerbs durchden Kunden nicht gespeichert hat, weil diePflicht hierzu erst ab dem Jahr 1994 eingeführtwurde.Die „Ersatzbemessungsgrundlage im Sinne des§ 43a Abs. 2 Satz 7, 10, 13 und 14 EStG“ wirdunabhängig von einem vorgenommenenKapitalertragsteuerabzug ausgewiesen. Kommtes bei der Veräußerung eines Wertpapiers zurAnwendung der Ersatzbemessungsgrundlageund sind bei dem Gläubiger im VerlustverrechnungstopfVerluste gespeichert, so kommt eszu einer Verrechnung der pauschal ermitteltenBemessungsgrundlage mit den gespeichertenVerlusten und es erfolgt insoweit keinKapitalertragsteuerabzug. Dasselbe gilt, sofernder Kunde einen Freistellungsauftrag in ausreichenderHöhe gestellt hat.Durch Erklärungen gegenüber dem Finanzamtkann der Steuerpflichtige im Rahmen der Veranlagungdie Fälle der Ersatzbemessungsgrundlageaufklären und eine „zutreffende“ Besteuerungherbeiführen. Denn als Anleger haben Siedie Möglichkeit, nach Anwendung einer Ersatzbemessungsgrundlageeine Nachveranlagungzum Abgeltungsteuersatz zu beantragen und indiesem Zusammenhang die „richtige“ Bemes-

Seite 7<strong>Kundeninformation</strong>sungsgrundlage nachzuweisen. Ist insgesamt inder Steuerbescheinigung ein Kapitalertragsteuerabzugausgewiesen, dürfen Sie für Veranlagungszweckeunterstellen, dass dieser Steuerabzugvorrangig auf mit der Ersatzbemessungsgrundlagebesteuerte Erträge entfällt.Hinweis für die Steuererklärung:Sie können (Wahlrecht) im Falle der Anwendungeiner Ersatzbemessungsgrundlage imRahmen der Veranlagung zur Einkommensteuergegenüber dem Finanzamt den „richtigen“Gewinn anhand von Wertpapierabrechnungennachweisen, der in der Regel geringer ist. Hierzumüssen Sie in der Zeile 5 die Überprüfung desSteuereinbehalts beantragen und in Zeile 11der Anlage KAP den Betrag der Ersatzbemessungsgrundlageaus der Steuerbescheinigungdem „korrigierten“ Betrag gegenüberstellen.Das Finanzamt erstattet dann die auf die Differenzerhobene Kapitalertragsteuer.Die konkret nachgewiesene Bemessungsgrundlagekann im Einzelfall auch einmal höher seinals die dem Steuerabzug zugrunde gelegteErsatzbemessungsgrundlage. Nach Ansicht derFinanzverwaltung besteht dann grundsätzlichdie Pflicht des Anlegers, die höhere Bemessungsgrundlagenachzuweisen. Aus Billigkeitsgründenkann der Anleger allerdings hiervonabsehen, wenn die Differenzbetrag pro Veranlagungszeitraumnicht mehr als 500 € beträgtund der Anleger keine Kapitalerträge erzielthat, die überhaupt keinem Steuerabzug unterlagen.f) „Höhe des nicht ausgeglichenen Verlustesohne Verlust aus der Veräußerung vonAktien“ und „Höhe des nicht ausgeglichenenVerlustes aus der Veräußerung vonAktien im Sinne des § 20 Abs. 2 Satz 1 Nr.1 EStG“Wie bereits in den vorangegangenen Beispielenaufgezeigt, dient die Bescheinigung von Verlustender Verrechnung im Rahmen der Veranlagungmit anderen positiven Kapitalerträgen, dieaus einer anderen Bankverbindung herrühren.nur mit Gewinnen aus der Veräußerung vonAktien möglich ist.Hinweis:Uneingeschränkt verrechenbare Verluste könnenauch mit Aktienveräußerungsgewinnenverrechnet werden, Aktienveräußerungsverlustehingegen können nur mit Aktienveräußerungsgewinnenverrechnet werden.Der Ausweis von Verlusten erfolgt im Rahmender Steuerbescheinigung nur dann, wenn derBankkunde dies beantragt. Ohne Antrag aufBescheinigung der Verluste werden beide Verlusttöpfelediglich in das Folgejahr vorgetragen(Verlustvortrag). Der Antrag auf Bescheinigungder Verluste kann sich nach Wunsch des Kundenauch nur auf einen der beiden Verlusttöpfebeziehen.g) „Höhe des in Anspruch genommenenSparer-Pauschbetrages“Diese Angabe gibt Ihnen Auskunft darüber, obbei Ihrer Bank noch nicht verbrauchtes Freistellungsvolumenzur Verfügung steht. Sie könnenanhand dieser Angabe überprüfen, ob Sie IhrenSparer-Pauschbetrag vollständig ausgeschöpfthaben oder – andernfalls – zur Ausschöpfungdes Sparer-Pauschbetrages in die Veranlagungzur Einkommensteuer gehen sollten:Zur Vermeidung von Steuerabzügen könnenSie gegenüber Ihrer Bank einen Freistellungsauftragin Höhe von maximal 801 Euro stellen.Verheiratete können einen gemeinsamen Freistellungsauftragin Höhe von bis zu 1.602 Eurostellen. Falls Sie es versäumt haben sollten, IhrerBank einen Freistellungsauftrag zu erteilen,haben Sie innerhalb der Veranlagung zur Einkommensteuerdie Möglichkeit, den vollständigenSparer-Pauschbetrag geltend zu machen.Dasselbe gilt, wenn Sie den Freistellungsbetragnicht voll ausgeschöpft haben und Ihre Kapitalerträge(teilweise) dem Steuerabzug unterworfenwurden.Der Ausweis erfolgt getrennt nach uneingeschränktverrechenbaren Verlusten und Verlustenaus der Veräußerung von Aktien, weil dieVerrechnung von Aktienveräußerungsverlusten

Seite 8<strong>Kundeninformation</strong>Hinweis für die Steuererklärung:Zu diesem Zweck ist in der Zeile 14 der AnlageKAP der in Anspruch genommene Sparer-Pauschbetrag einzutragen, den Sie der Jahressteuerbescheinigungentnehmen können. DieErteilung einer Jahressteuerbescheinigung beantragenSie bei Ihrer Bank. Ehegatten habenauch bei getrennter Veranlagung in Zeile 14den von beiden Ehegatten in Anspruch genommenenSparer-Pauschbetrag einzutragen.Bitte denken Sie auch an eine entsprechendeEintragung in Zeile 5 der Anlage KAP, in der Siedas Finanzamt zur Überprüfung desSteuereinbehalts beauftragen.h) Angaben zur Höhe der abgeführten KapitalertragsteuerDie Zeile „Kapitalertragsteuer“ gibt Auskunftüber die tatsächliche Höhe der von Ihrer Bankabgeführten Kapitalertragsteuer. Sofern keineKapitalertragsteuern bescheinigt werden undder Kunde auch aus anderen Bankverbindungenkeine abgeführten Kapitalertragsteuernnachweisen kann, kann im Rahmen der Veranlagungauch keine Kapitalertragsteuer zurückgefordertwerden. Das gilt auch dann, wennGeschäftsvorfälle mit der Ersatzbemessungsgrundlageabgerechnet und in der Steuerbescheinigungausgewiesen werden. Der Nachweisder korrekten (geringeren) Bemessungsgrundlageführt dann nicht zur Erstattung vonSteuern.Die Höhe der abgeführten Kapitalertragsteuerkann in der Veranlagung für die nachträglicheErhebung von Kirchensteuern eine Rolle spielen:Sofern Sie einer zur Erhebung von Kirchensteuerberechtigten Religionsgemeinschaft angehören,können Sie gegenüber Ihrer Bank einenAntrag auf Erhebung der Kirchensteuer imSteuerabzugsverfahren erteilen. Falls Sie diesennicht gestellt haben oder sich Ihre Kirchenmitgliedschaftwährend des Jahres geändert hat,müssen Sie zur Erhebung der Kirchensteuer aufKapitalerträge (also nicht für Zwecke der Einkommensteuer)in Zeile 6 der Anlage KAP dienachträgliche Erhebung der Kirchensteuerdurch das Finanzamt beantragen. Sofern diekirchensteuerpflichtigen Kapitalerträge demSteuerabzug unterworfen wurden, reicht esaus, die Kapitalertragsteuer in Zeile 49 sowieden Solidaritätszuschlag in Zeile 50 der AnlageKAP einzutragen. Die Höhe der Kapitalertragsteuerentnehmen Sie der Jahressteuerbescheinigung.i) „Summe der angerechneten ausländischenSteuer“ und „Summe der anrechenbarennoch nicht angerechneten Steuern“Die Angaben erfolgen unter Berücksichtigungauch der sog. fiktiven ausländischen Quellensteuern,also jener Steuern, die im Ausland tatsächlichgar nicht erhoben werden. Fiktive Quellensteuernmit besonderen Anrechnungsvoraussetzungendürfen im Steuerabzugsverfahrennicht kapitalertragsteuermindernd berücksichtigtwerden und sind deswegen auch in derSteuerbescheinigung nicht berücksichtigt. Ausgewiesenwerden generell nur Steuern, diekeinem Ermäßigungsanspruch mehr unterliegenund somit ohne Einschränkung angerechnetwerden dürfen.Hat der Kunde eine weitere Bankverbindungund kann er aus dieser Bankverbindung anhandder Steuerbescheinigung die Abführung vonKapitalertragsteuern nachweisen, so kann er imRahmen der Veranlagung zur Einkommensteuerdie Erstattung von Kapitalertragsteuern verlangen.j) Leistungen aus dem Einlagekonto (§ 27Abs. 1 – 7 KStG)Werden dem Anleger in das Eigenkapital geleisteteEinlagen zurückgewährt, so ist eine solcheZahlung nicht als Kapitalertrag zu qualifizieren.Leistungen aus dem Einlagenkonto sind deshalbnicht steuerpflichtig und müssen auch in derSteuererklärung nicht angegeben werden.k) Verschiedene Angaben zu ausländischenthesaurierenden Investmentfonds amEnde der Steuerbescheinigung Muster INur wenn am 31.12. des Jahres im Depot ausländischethesaurierende Investmentfonds vorhandensind, ist die Angabe erforderlich, dasssolche Fondsanteile vorhanden sind. Ein Kreuzwird daher nicht gesetzt, wenn der Fondsanteilvon Ihnen bereits während des Jahres verkauftoder zurückgegeben wurde.

Seite 9<strong>Kundeninformation</strong>Darüber hinaus wird die „Höhe der ausschüttungsgleichenErträge aus ausländischen thesaurierendenInvestmentvermögen“ angegeben.Diese Erträge unterliegen nicht dem Steuerabzugund sind demzufolge im Rahmen derVeranlagung zur Einkommensteuer mit demAbgeltungsteuersatz zu besteuern.Hinweis für die Steuererklärung:Kapitalerträge, die nicht dem Steuerabzug unterworfenwurden, sind in der Einkommensteuererklärunganzugeben. Das Finanzamt besteuertdiese Erträge mit dem 25%igen Abgeltungsteuersatz.Erträge aus Fondsanteilen sind inZeile 15 der Anlage KAP einzutragen.Die Angabe zur Höhe der ausschüttungsgleichenErträge dient sowohl der Erinnerung desSteuerpflichtigen an seine Steuererklärungspflichtals auch Kontrollzwecken zugunsten derFinanzverwaltung.Da ausländische thesaurierende Fonds nichtimmer rechtzeitig bis zum Zeitpunkt der Erstellungder Steuerbescheinigung die thesauriertenErträge dem Kreditinstitut gegenüber bekanntgeben, ist für diesen Fall ein weiteres Kreuzchenvorgesehen, verbunden mit dem Hinweis, dassdie thesaurierten Erträge im Rahmen der Veranlagungzur Einkommensteuer mit demAbgeltungsteuersatz nachversteuert werdenmüssen. Auch diese Angabe soll den Steuerpflichtigendaran erinnern, seiner Steuererklärungsverpflichtungnachzukommen. Diese Angabedient aber auch Kontrollzwecken zugunstender Finanzverwaltung.Schließlich sind im Falle der Veräußerung /Rückgabe von Anteilen an ausländischen thesaurierendenFondsanteilen die sog. akkumuliertenErträge 1 anzugeben, welche nach § 7Abs. 1 Satz 1 Nr. 3 InvStG demKapitalertragsteuerabzug unterliegen. Dieseakkumulierten Erträge sind auch in der „Höheder Kapitalerträge“ enthalten und für den Fallder Veranlagung zur Einkommensteuer in derAnlage KAP von der „Höhe der Kapitalerträge“abzuziehen. Denn diese akkumulierten Erträgesind von Ihnen in entsprechender Höhe bereitsin den vorangegangenen Veranlagungszeiträumenzu versteuern. Um eine Doppelbesteuerungzu vermeiden, müssen Sie im Rahmen derVeranlagung den Steuerabzug überprüfenlassen.Hinweis für die Steuererklärung:Die „Summe der als zugeflossen geltenden,noch nicht dem Steuerabzug unterworfenenErträge aus Anteilen an ausländischen Investmentvermögenin Fällen des § 7 Abs. 1 Satz 1Nr. 3 InvStG“ ist in der Anlage KAP von der„Höhe der Kapitalerträge abzuziehen. Der Differenzbetragist in Zeile 7 der Anlage KAP einzutragen.In Zeile 49 der Anlage KAP ist die „Kapitalertragsteuer“einzutragen. Sicherheitshalbersollten Sie auch in Zeile 5 der Anlage KAP dieÜberprüfung des Steuereinbehalts beantragen.Hinweis für die Steuererklärung:Die Höhe der nicht bekanntgegebenen ausschüttungsgleichenErträge eines ausländischenInvestmentvermögen finden Sie im Rechenschaftsberichtder Kapitalanlagegesellschaft. Dieentsprechende Summe ist in Zeile 15 der AnlageKAP einzutragen.1Definition: Das sind die vom ausländischen Fondsvermögenseit dem 31.12.1993 thesaurierten, d.h. für den Anlegerin neue Fondsanteile investierten, Erträge, die noch nichtdem Steuerabzug vom Kapitalertrag unterworfen wurden.

Seite 10<strong>Kundeninformation</strong><strong>Steuerbescheinigungen</strong> für den betrieblichenKunden<strong>Steuerbescheinigungen</strong> für betriebliche Kapitalerträgewerden nicht für Privatkunden, sondernnur solchen Steuerpflichtigen gegenüber erteilt,die ihre Kapitalerträge im Betriebsvermögenerwirtschaften bzw. sofern die Kapitalerträgezu den Einkünften aus Vermietung und Verpachtunggehören (sehr selten). Im Regelfallgehören die Kapitalerträge zu den Einkünftenaus Gewerbebetrieb, selbständiger Tätigkeitbzw. Land- und Forstwirtschaft.In diesen Fällen wird die Kapitalertragsteuer nurals Vorauszahlung auf die regelmäßig im Rahmender Veranlagung festzustellende Einkommensteuerschulderhoben. Die Steuerbescheinigungdient als Nachweis für den Kapitalertragsteuerabzug,der wiederum auf die Einkommensteuerschuldals Vorauszahlung angerechnetwird.Hinweis für die Steuererklärung:Sind betriebliche Kapitalerträge aufgrund einerFreistellungserklärung oder aufgrund einerFreistellungsbescheinigung vom Steuerabzugbefreit, so sind die freigestellten Erträge (mangelsSteuerabzug) nicht in der Steuerbescheinigungausgewiesen. Sie sind aber in der Steuererklärunganzugeben, da diese Erträge materiellsteuerpflichtig sind.Die darüber hinausgehenden Zeilenangabenzur Ersatzbemessungsgrundlage und zu ausländischenthesaurierenden Fonds stimmen mit derSteuerbescheinigung für den privaten Anlegerüberein. Erläuterungen hierzu siehe oben.Hinweis für die Steuererklärung:Da Sie mit Ihren betrieblichen Kapitalerträgenregelmäßig in die Veranlagung zur Einkommensteuermüssen, sollten Sie die Steuerbescheinigungauch regelmäßig beim Kreditinstitut anfordern.Kreditinstitute sind auch bei „betrieblichen“<strong>Steuerbescheinigungen</strong> nur auf Verlangenzur Erstellung verpflichtet. Nicht alle Kreditinstituteschicken die <strong>Steuerbescheinigungen</strong>dem Kunden unaufgefordert zu.Die einzelnen Zeilenangaben nehmen Bezugauf die einzelnenKapitalertragsteuertatbestände in § 43 EStG,durch welche die Steuerabzugsverpflichtungbegründet wird. Für Sie als Kunde ist diese Differenzierungnur von untergeordneter Bedeutung.