MS "Heinrich Heine" - Hansa Hamburg Shipping International ...

MS "Heinrich Heine" - Hansa Hamburg Shipping International ...

MS "Heinrich Heine" - Hansa Hamburg Shipping International ...

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

0 4WICHTIGE HINWEISE

WICHTIGE HINWEISE 05Wichtige HinweiseHinweis auf Umfang der Prospektprüfung durchdie Bundesanstalt für FinanzdienstleistungsaufsichtGem. § 8g Abs. 1 Satz 3 Verkaufsprospektgesetz in Verbindung mit § 2 Abs. 2 Satz 2 der Verordnung über Vermögensanlagen-Verkaufsprospektevom 16. Dezember 2004 ist auf Folgendes hinzuweisen:Die inhaltliche Richtigkeit der in diesem Prospekt gemachten Angaben ist nicht Gegenstand der Prüfung desProspektes durch die Bundesanstalt für Finanzdienstleistungsaufsicht.Erklärung zur Übernahme der ProspektverantwortungDie <strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> <strong>International</strong> GmbH & Co. KG, mit Sitz am Ballindamm 6, 20095 <strong>Hamburg</strong>, trägt die Verantwortungfür den Inhalt des Verkaufsprospektes zum Beteiligungsangebot 33 <strong>MS</strong> "<strong>Heinrich</strong> Heine" als Anbieterin undProspektherausgeberin und erklärt, dass die Angaben in diesem Verkaufsprospekt nach ihrem Wissensstand richtigsind und keine wesentlichen Umstände auslassen.Datum der Aufstellung des Verkaufsprospektes: <strong>Hamburg</strong>, den 1. September 2006<strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> <strong>International</strong> GmbH & Co. KGvertreten durch die Geschäftsführer der Verwaltung<strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> <strong>International</strong> GmbHHarald BlockGeschäftsführenderGesellschafterErich SchlegelGeschäftsführenderGesellschafter

0 6EINLEITUNGContainer-Schifffahrt auf WachstumskursSehr geehrte Leserinnen und Leser,die Weltwirtschaft bleibt 2006 auf Wachstumskurs –und mit ihr die Containerschifffahrt. Analysten sagendem globalen Umschlag an Containern eine Steigerungvon rund 11% voraus. Die Schifffahrtsunternehmenhaben sich auf dieses Wachstum schon eingestellt:Parallel zum Welthandel ist die Zahl der Schiffsneubautengestiegen. Wer sich inmitten des großenTonnageangebotes durch besonders flexibel einsetzbareContainerschiffe auszeichnet, kann sich Marktanteilesichern.Wir freuen uns daher, Ihnen nachfolgend mit dem modernenContainerschiff <strong>MS</strong> "<strong>Heinrich</strong> Heine" ein Beteiligungsangebotvorzustellen, das ein anhaltend bedeutsamesSegment im Schifffahrtsmarkt bedient: Als so genanntesFeederschiff wird es im Zulieferverkehr eingesetzt undkann mit seiner Größe von 1.700 TEU in Häfen Containeraufnehmen und löschen, wo sich Großcontainerschiffevon 5.000 TEU und mehr nicht mehr problemlos abfertigenlassen. Mit eigenem Ladegeschirr ausgerüstet, istdas <strong>MS</strong> "<strong>Heinrich</strong> Heine" auch für Häfen geeignet, dienoch nicht über landseitige Be- und Entladeeinrichtungenverfügen, etwa in Schwellen- und Entwicklungsländern.Mit dem Bau des <strong>MS</strong> "<strong>Heinrich</strong> Heine", der aus heutigerSicht zu günstigen Konditionen abgeschlossen wurde, hat<strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> seinen Wahlspruch „Qualitätvor Quantität“ einmal mehr in die Tat umgesetzt. Kleinebis mittlere Containerschiffe für langfristig ertragreicheMärkte sind ein wesentlicher Bestandteil unserer Flotte.Um unseren Anlegern neben Erfolgsaussichten aber auchgrößtmögliche Sicherheit zu bieten, haben wir das Beteiligungsangebotfür das <strong>MS</strong> "<strong>Heinrich</strong> Heine" gewohnt konservativkalkuliert.Auch bei der Auswahl unserer Partner haben wir Wert aufKompetenz und Sicherheit gelegt. Der Charterer China<strong>Shipping</strong> Container Lines Co. Ltd., den die Rating-AgenturDynamar mit einem sehr guten Rating von 2 –3 ein-

EINLEITUNG 07schätzt, wird das <strong>MS</strong> "<strong>Heinrich</strong> Heine" zu einer Ratebeschäftigen, die sich ganz im Einklang mit der guten Entwicklungder Containerschifffahrt befindet. Die Bereederungübernimmt mit der Schlüter <strong>Shipping</strong> GmbH & Co.KG ein Unternehmen, das durch seine Gesellschafter,u. a. die Reederei Karl Schlüter GmbH & Co. KG auf einenErfahrungsschatz aus über 30 Jahren in der Betreuungvon Containerschiffen zurückgreifen kann. Das firmeneigeneManagementsystem der Reederei Karl SchlüterGmbH & Co. KG für Qualität, Sicherheit und Umweltschutzwurde vom Germanischen Lloyd zertifiziert.Auch das <strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> Management und dieGesellschafter selbst verfügen über umfangreiches Knowhowund langjährige Erfahrung – sowohl im Betrieb vonHandelsschiffen als auch in der Konzeption von Schiffsbeteiligungsgesellschaften.Zusammen mit der Expertisenamhafter Berater bildet unser Wissen die Basis für dasvorliegende Beteiligungsangebot <strong>MS</strong> "<strong>Heinrich</strong> Heine".Wir sind davon überzeugt, dass alle diese Faktoren dieBasis für ein langfristiges, attraktives Investment bilden.<strong>Hamburg</strong>, den 1. September 2006<strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> <strong>International</strong> GmbH & Co. KGHarald BlockErich Schlegel

Zahlenund Fakten

ZAHLEN UND FAKTEN 09Angebot im Überblick | 10Risiken der Beteiligung | 14Ergebnisprognose für die Anleger | 25Sensitivitätsprognosen | 26

10ZAHLEN UND FAKTENAngebot im ÜberblickDiese Kurzdarstellung ermöglicht eine schnelle Übersichtüber das Beteiligungsangebot <strong>MS</strong> "<strong>Heinrich</strong> Heine".Wesentliche Punkte werden auf den nachfolgenden Seitendieses Prospektes ausführlich behandelt.Das BeteiligungsangebotMit der Beteiligung an der KG <strong>MS</strong> "<strong>Heinrich</strong> Heine" SchiffahrtsgesellschaftmbH & Co. (Emittentin) wird Kapitalanlegerndie Möglichkeit geboten, sich über das Kommanditkapitalder Emittentin an dem modernen Containerschiff"<strong>Heinrich</strong> Heine" zu beteiligen. Das zur Emission vorgeseheneKommanditkapital beträgt mindestens TEUR 12.950. Mitseiner Kommanditbeteiligung erwirbt der Anleger die sichaus dem Gesellschaftsvertrag ergebenden Mitwirkungs-,Kontroll-, Ergebnisbeteiligungs- und Entnahmerechte. Übereinen Planungshorizont von rund 18 Jahren soll den Anlegerneine unternehmerische Vermögensanlage angebotenwerden. Die Platzierung des Emissionskapitals soll inerster Linie in Deutschland erfolgen und beginnt einenWerktag nach der Veröffentlichung des Verkaufsprospektes.Sie endet mit der vollständigen Zeichnung des Emissionskapitals,spätestens am 30. Dezember 2007. Eine vorzeitigeSchließung des Beteiligungsangebotes sowie eineKürzung von Beteiligungsbeträgen ist nicht möglich. DerErwerbspreis für einen Kommanditanteil beträgt 100 % dergewünschten nominellen Beteiligungssumme, mindestensaber EUR 25.000,–. Zusätzlich ist ein Agio von 3 % dernominellen Beteiligungssumme zu zahlen. Der Gesellschaftsvertragder Emittentin ist auf unbestimmte Zeitabgeschlossen. Jeder Gesellschafter kann die Gesellschaftmit einer Frist von 6 Monaten zum Ablauf eines Geschäftsjahres,erstmals zum 31. Dezember 2024, kündigen. WeitereEinzelheiten sind dem Abschnitt „Rechtliche und steuerlicheGrundlagen“ ab Seite 50 zu entnehmen.AnlegerkreisDieses Beteiligungsangebot richtet sich an Anleger, diein Grundzügen über rechtliche, steuerliche und wirtschaftlicheKenntnisse verfügen und die einen theoretischmöglichen Totalverlust des eingesetzten Kapitalsim Verlauf einer langfristigen Beteiligung wirtschaftlichverkraften können.

ZAHLEN UND FAKTEN 11Steuerliche Aspekte/TonnagesteuerBei den Einkünften aus der Beteiligung an der Schifffahrtsgesellschafthandelt es sich um gewerbliche Einkünfteim Sinne des § 15 EStG, die der Anleger mit seinempersönlichen Steuersatz zu versteuern hat. Die Emittentinwird bereits im Jahr 2006 – d.h. also von Beginn an– von der pauschalen Gewinnermittlung nach § 5a EStG(Tonnagesteuer) Gebrauch machen. Danach beträgt dervon einem Anleger zu versteuernde Tonnagegewinn fürjedes Geschäftsjahr mit 365 Tagen rund EUR 193,– jeEUR 100.000,– Kommanditkapital. Für das Jahr 2006errechnet sich bei kalkulierten 139 Betriebstagen einsteuerliches Ergebnis der Emittentin von EUR 9.719,–,das auf alle Anleger entsprechend ihrem Anteil am Vermögender Emittentin verteilt wird. Bezogen auf die Beteiligungssummeohne Agio ergibt sich für jedes volle Wirtschaftsjahreine Ergebnisquote von 0,19 %. Aufgrund derAnwendung der Regelungen zur Tonnagesteuer vonAnfang an ergibt sich kein Unterschiedsbetrag im Sinnedes § 5a Abs. 4 EStG zwischen dem Buch- und dem Teilwertdes Schiffes. Eine Veräußerung des Schiffes oderder Beteiligung ist daher jederzeit ohne eine zusätzlichesteuerliche Belastung für die Anleger möglich (vgl.Abschnitt „Rechtliche und steuerliche Grundlagen“, Seiten71 und 72). In ihrer Koalitionsvereinbarung haben sichdie Regierungsparteien ausdrücklich für eine Beibehaltungder Regelungen zur Tonnagesteuer ausgesprochen,so dass für eine Änderung oder sogar einen Wegfall dieservorteilhaften Regelung zum Zeitpunkt der Prospektlegungkeine Anhaltspunkte vorliegen (vgl. hierzu Abschnitt„Risiken der Beteiligung“ Seite 22).EmittentinGegenstand des Unternehmens der KG <strong>MS</strong> "<strong>Heinrich</strong>Heine“ Schiffahrtsgesellschaft mbH & Co. ist der Erwerbund der Betrieb des Vollcontainerschiffes "<strong>Heinrich</strong>Heine". Den Bauvertrag für das Schiff hat die Emittentinam 3. Mai 2004 abgeschlossen. Persönlich haftenderGesellschafter ist die Verwaltung <strong>MS</strong> "<strong>Heinrich</strong> Heine"Schiffahrtsgesellschaft mbH, die von den GeschäftsführernJens-Peter Schlüter, Harald Block, Erich Schlegelund Ulrich Paulsdorff vertreten wird. Die Emittentinwurde am 4. März 2004 gegründet und ist unter derNummer HRA 4419 KI im Handelsregister beim AmtsgerichtKiel eingetragen. Die Emittentin hat ihren Sitz inRendsburg und unterliegt deutschem Recht.Schiff und BauwerftDas <strong>MS</strong> "<strong>Heinrich</strong> Heine" ist ein modernes Vollcontainerschiffmit einer Stellplatzkapazität von rund 1.700 TEU undeiner Tragfähigkeit von ca. 23.600 tdw. Das Schiff erreichteine vergleichsweise hohe Dienstgeschwindigkeit von rund21 Knoten. Eigene Deckskräne und Ladegeschirr sorgen fürhöchste Flexibilität in allen geplanten Einsatzgebieten. Das<strong>MS</strong> "<strong>Heinrich</strong> Heine" wurde auf der Werft Guangzhou WenchongShipyard Co. Ltd. in China unter Aufsicht des GermanischenLloyd gebaut und Mitte August 2006 an die Emittentinabgeliefert. Der Baupreis für das Schiff beträgt TUSD26.630. Unter Berücksichtigung weiterer Anschaffungsnebenkostenin Höhe von insgesamt TUSD 2.504 (vgl. Seite44, Mittelverwendung Ziffern 2. bis 5.) ergeben sich beieinem USD-Wechselkurs von USD 1,25 pro EUR Anschaffungskostenfür das <strong>MS</strong> "<strong>Heinrich</strong> Heine" in Höhe von insgesamtTEUR 23.307. Bei dem angesetzten Wechselkurshandelt es sich um einen Durchschnittswert, der auf derGrundlage der bereits während der Bauphase geleistetenKaufpreisanzahlungen sowie des für eine Restzahlung vonUSD 11 Mio. durch ein Devisentermingeschäft gesichertenWechselkurses ermittelt wurde.BereederungAls Vertragsreeder wurde die Schlüter <strong>Shipping</strong> GmbH &Co. KG, Rendsburg, verpflichtet. Die ContainerschiffsreedereiSchlüter <strong>Shipping</strong> GmbH & Co. KG wurde im November2003 von der <strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> <strong>International</strong>GmbH & Co. KG und der Reederei Karl Schlüter GmbH &Co. KG gegründet. Sie vereinigt durch ihre Gesellschafterjahrelange Schifffahrtserfahrung und kaufmännischesKnow-how unter einem Dach. Die Reederei Karl SchlüterGmbH & Co. KG wurde im Jahr 1950 von Kapitän Karl Schlütergegründet und bereedert heute erfolgreich eine Flottevon 22 Containerschiffen zwischen 300 und 5.000 TEU und4 Bulker, die alle in der weltweiten Fahrt eingesetzt werden.Der Bereederer hat die gesamte technische und kaufmännischeBetreuung der Emittentin übernommen.BeschäftigungDas <strong>MS</strong> "<strong>Heinrich</strong> Heine" wird seit seiner Übernahme iminternationalen Seeverkehr eingesetzt. Es wurde in dasdeutsche Schiffsregister eingetragen und fährt unter derFlagge von Liberia. Für das Schiff wurde mit China <strong>Shipping</strong>Container Lines Co. Ltd. ein Zeitchartervertrag miteiner Laufzeit von 36 Monaten abgeschlossen. China<strong>Shipping</strong> Container Lines Co. Ltd. gehört zu den größtenContainerschiff-Reedereien der Welt und wird von den

12 ZAHLEN UND FAKTENPrognostizierte Kosten der Investitionsphase:TEUR In % der Summe In % des Eigenkapitalsinkl. Agio1. Anschaffungskosten des Schiffes 23.307 82,15 170,77inkl. Nebenkosten2.1. Vergütungena) Emission, Werbung, Marketing (inkl. Agio TEUR 397) 2.650 9,34 19,42b) Projektierung und Finanzierungsvermittlung 928 3,27 6,80c) Vorbereitende Bereederung 200 0,71 1,47d) Einrichtung Treuhandschaft 101 0,36 0,742.2. Sonstige Nebenkosten 355 1,25 2,603. Liquiditätsreserve 829 2,92 6,07Summe 28.370 100,00 207,87In den sonstigen Nebenkosten sind neben den Aufwendungen für Steuer- und Rechtsberatung, Hypothekenbestellung, Handelsregistereintragung, Mittelverwendungskontrolleetc. auch kalkulierte Zwischenfinanzierungszinsen für die Jahre 2006 und 2007 (Einzahlungsphase des Eigenkapitals) in Höhe voninsgesamt rund TEUR 163 enthalten. Die Vergütungen (Vermittlungsprovisionen u.ä.) in der Investitionsphase betragen insgesamt TEUR 3.879.international renommierten Schifffahrtsexperten von Dynamarauf einer Skala von 1 (low risk) bis 10 (high risk) miteinem Rating von 2 – 3 bewertet. Vereinbart wurde eineCharterrate von USD 15.250,– pro Tag. Es ist grundsätzlichvorgesehen, das Schiff in einem Einnahmenpool fürContainerschiffe mit vergleichbaren technischen Spezifikationenzu betreiben. Die Geschäftsführung der Emittentinwird zu gegebener Zeit über den Beitritt zu einemEinnahmenpool entscheiden. Im Rahmen der Prognoserechnungwurde nach Ablauf der Festcharter durchgehendbis zum Ende der Beteiligung mit Einnahmen ausdem Schiffsbetrieb in Höhe von USD 15.800,– pro Tagkalkuliert.Emissionshaus (Anbieterin)<strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> <strong>International</strong> GmbH & Co. KGwurde 1999 gegründet und hat ihren Sitz am Ballindamm 6,20095 <strong>Hamburg</strong>. Die Gesellschafter und GeschäftsführerHarald Block und Erich Schlegel verfügen über umfassendeErfahrungen in der Konzeption, Realisierung und Betreuungvon Schiffsbeteiligungen. Das Emissionshaus hat seitseiner Gründung Beteiligungsangebote für Schifffahrtsgesellschaftenmit einem Investitionsvolumen in Höhe vonüber EUR 1 Mrd. realisiert.PlatzierungsgarantieDie <strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> <strong>International</strong> GmbH & Co.KG hat eine Platzierungsgarantie über das gesamte Emissionskapitalabgegeben.ProjektfinanzierungDas Kommanditkapital der Emittentin soll von derzeitTEUR 300 um Emissionskapital in Höhe von TEUR 12.950auf insgesamt TEUR 13.250 erhöht werden. Die Emittentinhat das Recht, das Kommanditkapital zur Stärkung derLiquiditätsreserve um bis zu TEUR 500 durch die Einwerbungweiterer Anleger zu erhöhen.Der Emittentin wurde ein Schiffshypothekendarlehen inHöhe von TUSD 18.200 mit einer Laufzeit von 15 Jahreneingeräumt, welches bei Übernahme des Schiffes valutierte.Die Tilgung soll in 59 gleich hohen Raten und einererhöhten Schlussrate erfolgen. Im Rahmen der Prospektkalkulationwurde eine gleichmäßige Tilgung übereinen Zeitraum von 15 Jahren unterstellt. Die Tilgungerfolgt vierteljährlich und beginnt im November 2006.Über die gesamte Laufzeit wurde durchgehend mit einemZinssatz von 7,0 % p. a. inkl. Marge gerechnet. FolgendesZinssicherungsgeschäft (Zinssatzswap) wurde bereits abgeschlossen:

ZAHLEN UND FAKTEN 13Betrag in TUSD Zeitraum Bruttozinssatz*12.000 10 Jahre (mit Tilgung) 7,035 %wurden im Hinblick auf derzeit sehr hohe Terminaufschlägebis zum Zeitpunkt der Prospekterstellung nicht abgeschlossen.* inkl. MargeHinsichtlich des Restbetrages in Höhe von TUSD 6.200wurde von einem Zinssatz für kurzfristige Finanzierungeninkl. Marge von derzeit ca. 6,86 % p. a. ausgegangen.Bis zur vollständigen Einzahlung des Eigenkapitals wurdeder Emittentin ein Zwischenfinanzierungskreditrahmen inHöhe von TUSD 11.000 zugesagt.EinzahlungenAnleger können sich am Kommanditkapital der Emittentinbeteiligen. Die Einzahlung der Kommanditbeteiligung istin folgenden Raten vorgesehen:Haftung der BeteiligtenDie Haftung des Anlegers ist grundsätzlich auf die Zeichnungssummebeschränkt. Nach Einzahlung des vollenZeichnungsbetrages besteht für den Anleger keine weitereHaftung oder Nachschusspflicht. Die Auszahlungen könnenunter bestimmten Voraussetzungen zu einem Wiederauflebender Haftung – beschränkt auf die erhaltenenAuszahlungen – führen (siehe Abschnitt „Haftung desAnlegers“ Seite 20).MittelverwendungskontrolleDie prospektgemäße Verwendung des Emissionskapitalswährend der Investitionsphase wird durch die M.M.Warburg& CO KGaA, <strong>Hamburg</strong>, sichergestellt.50 % + 3 % Agio nach Annahme50 % zum 1. April 2007Bei verspäteten Einzahlungen kann die Emittentin auf denfälligen Betrag Zinsen von 1 % pro Monat erheben.MindestbeteiligungDie Mindestbeteiligung beträgt EUR 25.000,– zzgl. 3 %Agio. Höhere Beträge müssen durch EUR 5.000 teilbarsein.AuszahlungenAb dem Jahr 2007 sind Auszahlungen an die Anleger vorgesehen,die von 8 % p. a. über die Laufzeit auf 18 % p. a.ansteigen. Nach der Prospektkalkulation erhalten dieAnleger während der Laufzeit der Beteiligung insgesamtAuszahlungen von 184 % bezogen auf die Beteiligungssummeohne Agio (ohne Berücksichtigung eines etwaigenVeräußerungserlöses). Die Auszahlungen sollen jährlich,spätestens im Dezember, erstmalig im Dezember 2007erfolgen.BeiratEs wird ein Beirat, bestehend aus drei natürlichen Personen,gebildet. Hierbei ist vorgesehen, dass zwei Mitgliedervon den Kommanditisten direkt aus dem Kreis derGesellschafter gewählt werden. Ein Mitglied wird von derGeschäftsführung der Emittentin ernannt (siehe Abschnitt„Beirat“, Seite 56).TreuhänderinDie Anleger beteiligen sich zunächst mittelbar über dieM.M.Warburg & CO Schiffahrtstreuhand GmbH, Fuhlentwiete12, 20355 <strong>Hamburg</strong>, die als Treuhandkommanditistinfungieren und die treuhänderische Verwaltung derKommanditbeteiligungen übernehmen wird.WechselkursEs wurde über die gesamte Laufzeit der Beteiligung miteinem Wechselkurs von USD/EUR 1,25 kalkuliert.In den Auszahlungen sind grundsätzlich auch Rückzahlungendes Eigenkapitals der Anleger enthalten. Devisentermingeschäftezur Sicherung der Auszahlungen ab 2007

14ZAHLEN UND FAKTENRisiken der BeteiligungSorgfältige Planung und vorsichtige Annahmen bildendie Basis für das Konzept des vorliegenden Beteiligungsangebotes.Das Ziel der Anbieterin ist es, eineweitgehend sichere Gestaltung für die Anleger zuerreichen. Dennoch können insbesondere unvorhersehbareEntwicklungen der wirtschaftlichen, rechtlichenund steuerlichen Rahmenbedingungen denErfolg dieser Beteiligung – bis hin zum Totalverlustder Einlage – negativ beeinflussen. Die Anlageentscheidungsollte deshalb erst nach sorgfältiger Prüfungdes Angebotes getroffen werden.Die Prognoseangaben in diesem Verkaufsprospektsollen dabei dem Anleger keine Planungssicherheitvermitteln. Sie entbinden den Anleger nicht von einereigenen Beurteilung der Annahmen und Folgerungensowie der Risiken unter Einbeziehung seiner individuellenUmstände und Gegebenheiten. Interessenten,denen die unternehmerischen Risiken zu hoch erscheinen,sollten von einer Beteiligung absehen.Nachfolgend sollen die aus Sicht der Anbieterin wesentlichen,tatsächlichen und rechtlichen Risiken, getrenntnach prognosegefährdenden, anlagegefährdenden und anlegergefährdendenRisiken, dargestellt werden. Die jeweiligeEinordnung der Risiken in eine Kategorie kann nicht abschließendanhand objektiver Kriterien vorgenommen werden,sondern beruht zum Teil auf der subjektiven Einschätzungder Anbieterin. Insoweit ist bei einer Betrachtung imEinzelfall eine von der unten gewählten Darstellung abweichendeRisikozuordnung nicht auszuschließen.Prognosegefährdende RisikenAls prognosegefährdende Risiken werden diejenigen Risikenbezeichnet, die zu einer Abschwächung der Prognoseführen können.InvestitionskostenDie Aufwandspositionen der Investitionsrechnung sindzum größten Teil bereits durch Verträge fixiert. Darüberhinaus sind lediglich Teilbereiche der sonstigen Kosten(Anwälte, Notar) noch nicht in Rechnung gestellt. Die

ZAHLEN UND FAKTEN 15offenen Positionen wurden auf Basis zahlreicher Erfahrungswertekalkuliert. Sollte es zu Kostenüberschreitungenkommen, würde dies die Liquiditätsreserve der Emittentinvermindern.Gewerbe- und umsatzsteuerlicheAspekte der BeteiligungDie kalkulierte gewerbesteuerliche Belastung der Emittentinbasiert auf den Prognosewerten und kann daher inAbhängigkeit von der tatsächlichen Geschäftsentwicklungder Gesellschaft höher und damit liquiditätsminderndausfallen.Obwohl ihre Umsätze für die Seeschifffahrt von derUmsatzsteuer befreit sind, ist die Emittentin dennochnach § 15 Abs. 3 Nr. 1a UStG zum Vorsteuerabzugberechtigt, soweit die bezogenen Leistungen in einemZusammenhang mit den Seeschifffahrtsumsätzen stehen.Mit Urteil vom 1. Juli 2004 hat der Bundesfinanzhofentgegen der bisherigen Auffassung der Finanzverwaltungentschieden, dass die mit der Gründung einerGesellschaft bzw. der Ausgabe ihrer Kommanditanteilezusammenhängenden Aufwendungen grundsätzlichdirekt und unmittelbar der wirtschaftlichen Tätigkeit derEmittentin zuzurechnen sind. Danach kann die Emittentinauch im Hinblick auf ihre Aufwendungen in der Investitionsphaseeinen Vorsteuerabzug vornehmen. Nach demderzeitigen Kenntnisstand wird dieses Urteil von derFinanzverwaltung in <strong>Hamburg</strong> umgesetzt.Hinsichtlich der Vergütungen für die Treuhandverwaltungkann nicht ausgeschlossen werden, dass ein Teil der Vorsteuernicht erstattungsfähig ist. Dies würde die für Auszahlungenzur Verfügung stehende Liquidität der Emittentinentsprechend vermindern. Durch die Anhebung desUmsatzsteuersatzes von derzeit 16 % auf 19 % ab 2007würde dieser Effekt verstärkt werden.Die in dem Prospekt enthaltenen steuerlichen Aspektesetzen neben der planmäßigen Realisierung der Investitionauch einen den Planungen entsprechenden Schiffsbetriebvoraus. Abweichungen von den Prospektaussagensind nicht nur unter dem Gesichtspunkt von Gesetzesänderungendenkbar, sondern können auch im Hinblick aufÄnderungen in der Rechtsprechung und einen Wandel inder Beurteilung durch die Finanzverwaltung nicht ausgeschlossenwerden.Risiko der MajorisierungEs kann nicht ausgeschlossen werden, dass einzelneAnleger durch eine Zeichnung eines maßgeblichen Anteilesdes Emissionskapitals einen entsprechend hohenAnteil an Stimmrechten erhalten und somit einen beherrschendenEinfluss auf die Beteiligungsgesellschaft ausüben.Dieses Risiko entsteht insbesondere für den Fall,dass der Platzierungsgarant einen Großteil des Emissionskapitalszeichnet.Anlagegefährdende RisikenIn diesem Abschnitt werden diejenigen Risiken dargestellt,die entweder das Anlageobjekt oder die gesamteVermögensanlage gefährden und damit zu einem teilweisenoder vollständigen Verlust der Zeichnungssummeführen können.Ausfall von VertragspartnernWenngleich es sich um sachverständige Unternehmenhandelt, so ist doch nicht auszuschließen, dass die mitSchiffsmanagement und Beteiligungsverwaltung beauftragtenGesellschaften oder sonstige Vertragspartner,wie z. B. der Charterer oder der Platzierungsgarant, ihrevertraglichen Verpflichtungen nicht erfüllen oder dassnach Ablauf der entsprechenden Verträge neue Partnergefunden werden müssen. In diesen Fällen können negativeAbweichungen von den prospektierten Aufwendungenauftreten.

16ZAHLEN UND FAKTENErteilung wesentlicherGenehmigungen für den SchiffsbetriebFür einen ordnungsgemäßen Verlauf des Betriebes desSchiffes sind zahlreiche Genehmigungen erforderlich,insbesondere hinsichtlich der Klassifizierung, Registrierungund Ausflaggung des Schiffes. Sofern wesentlicheGenehmigungen nach der Übernahme zurückgenommenwerden sollten, könnte dies zur Liquidation der Emittentinmit teilweisem Einlageverlust führen.EigenkapitalplatzierungFür den Fall, dass das geplante Emissionskapital von insgesamtmindestens TEUR 12.950 zzgl. 3 % Agio nicht biszum 30. Dezember 2007 eingeworben werden kann, hatdie <strong>Hansa</strong> <strong>Hamburg</strong> <strong>Shipping</strong> <strong>International</strong> GmbH & Co.KG eine Platzierungsgarantie abgegeben, die sie verpflichtet,der Emittentin mit einer eigenen Kommanditeinlagein Höhe des Fehlbetrages als Treugeberin zudemselben Zeitpunkt beizutreten.Trotz der Platzierungsgarantie besteht das Risiko, dassdas Kommanditkapital nicht in voller Höhe aufgebrachtwerden kann, wenn die Platzierungsgarantin ihren vertraglichenVerpflichtungen nicht nachkommt oder nicht inder Lage ist, eine Kapitaleinzahlung in der übernommenenHöhe zu leisten. Sollte in diesem Fall auch zusätzlichesFremdkapital nicht zur Verfügung stehen, kanneine Rückabwicklung der Emittentin – bei entsprechendenKapitalverlusten – nicht ausgeschlossen werden.Langfristige Fremdfinanzierungund ZinsaufwendungenObwohl Kreditverträge für Schiffshypothekendarlehenund Eigenkapitalzwischenfinanzierung vorliegen, könnendie Banken unter bestimmten Voraussetzungen (z. B. beiVertragsverletzung des Kreditnehmers oder bei Verkaufdes Schiffes) bzw. auf Grundlage banküblicher KreditusancenSonderkündigungsrechte nutzen oder ihre bestelltenSicherheiten verwerten. Im schlimmsten Fallkann es damit zur Insolvenz der Emittentin bzw. zumZwangsverkauf des Schiffes kommen. Je nach gewählterKreditwährung bzw. Kombination von Kreditwährungenund je nach Laufzeit der Zinsvereinbarungen kann derZinssatz vom kalkulierten Zinsniveau abweichen.des Darlehens nach Umrechnung in die Ausgangswährungmehr als 105 % der planmäßigen Restvalutabetragen, ist die Emittentin auf Verlangen des Darlehensgebersverpflichtet, zum jeweils nächsten Tilgungstermineine Ausgleichzahlung zu leisten (vgl. hierzu Seite61). Eine solche Ausgleichszahlung könnte zu einer Verminderungder Auszahlungen an die Anleger führen.Für die Darlehensgeber wurde eine Marge zwischen1,375 % p. a. (bis 70 % Beleihungsauslauf) und 1,650 %p. a. (ab 70 % Beleihungsauslauf) vereinbart. Der Beleihungsauslaufbezeichnet das Verhältnis der Darlehensvalutazum Marktwert des Schiffes und wird einmal jährlichneu festgesetzt. Der Wert zum Zeitpunkt der Prospektaufstellungliegt unter 70 %. Es wird davon ausgegangen,dass dieser Wert auch in Zukunft nicht überschrittenwird. Im Rahmen der Prognoserechnung wurdedaher durchgehend mit einer Marge von 1,375 % p.a. kalkuliert.Es besteht insoweit das Risiko, dass eine Verminderungdes Marktwertes des Schiffes dazu führt, dassdie erhöhte Marge von 1,650 % p. a. anzusetzen ist.Die Margenvereinbarung ist zunächst befristet bis zum31. Dezember 2011 und muss danach neu verhandeltwerden. Sofern eine Vereinbarung über die Marge nichtzeitnah zustande kommt, ist das Darlehen sofort fälligund zurückzuzahlen.In den Prognoserechnungen wurde über die gesamteLaufzeit mit einem Zinssatz von 7,0 % p. a. inkl. Margekalkuliert. Für einen Teilbetrag des Darlehens in HöheDer Darlehensvertrag räumt der Emittentin das Rechtein, bis zu 50 % des jeweils aktuellen USD-Kreditbetragesin EUR, CHF, JPY oder andere frei konvertierbareWährungen zu wechseln (Währungsoption). Sollte nachAusübung der Währungsoption die jeweilige Restvaluta

ZAHLEN UND FAKTEN 17von TUSD 6.200 wurde keine Zinssicherung durchgeführt,so dass das Risiko von Zinssteigerungen über daskalkulierte Niveau hinaus besteht.Zins- bzw. Margenvereinbarungen für das Hypothekendarlehenbzw. das Zwischenfinanzierungsdarlehen überden Prognoseansätzen führen zu Ausgabensteigerungen,die sich direkt negativ auf das Ergebnis und damit auf diezur Auszahlung an die Anleger zur Verfügung stehendeLiquidität der Emittentin auswirken.EigenkapitalzwischenfinanzierungDer Kaufpreis des Schiffes wurde in US-Dollar vereinbart.Die Emittentin hat zur Begleichung eines Teiles desKaufpreises ein Hypothekendarlehen ausschließlich inUS-Dollar aufgenommen. Der verbleibende Teil des Kaufpreiseswird durch das Eigenkapital der Emittentin gedeckt,das insoweit in US-Dollar gewechselt werdenmuss. Bis zur vollständigen Einzahlung des Eigenkapitalswurde von einer Bank für die Eigenkapitalzwischenfinanzierungeine Kreditlinie in Höhe von insgesamt TUSD11.000 zugesagt. Die Rückführung des Zwischenfinanzierungsdarlehenserfolgt durch die Eigenkapitaleinzahlungender Anleger. Für die gesamte Eigenkapitalzwischenfinanzierungwurde ein Zinssatz von 5,25 % p. a.unterstellt.Bei der Berechnung des Zinsaufwands für die Zwischenfinanzierungwurde unterstellt, dass die Einzahlung des Emissionskapitalsder Emittentin in den Jahren 2006 und 2007so erfolgt, dass rund 50 % des Eigenkapitals der Emittentinvon September 2006 bis Dezember 2006 gleichmäßig eingezahltwerden und die Einzahlung des Restbetrages imApril 2007 erfolgt. Sofern sich aufgrund von Verzögerungendes Vertriebsablaufes bzw. Verzögerungen bei der Einzahlungdes Eigenkapitals u. U. Abweichungen von den kalkuliertenEigenkapitaleinzahlungsterminen ergeben, kann sichder Zinsaufwand für die Zwischenfinanzierung des Eigenkapitalserhöhen. Ebenso kann die tatsächliche Zinsbelastungder Emittentin durch von der Kalkulation abweichende Zinssätzehöher als prognostiziert ausfallen und damit zu einerVerringerung der Liquidität der Emittentin führen.Einnahmen und BeschäftigungMit China <strong>Shipping</strong> Container Lines Co. Ltd. wurde einZeitchartervertrag für das <strong>MS</strong> "<strong>Heinrich</strong> Heine" über eineLaufzeit von 36 Monaten (+/– 60 Tage) mit einer Charterratevon USD 15.250,– pro Tag abgeschlossen. Es istgrundsätzlich vorgesehen, das Schiff in einem Einnahmenpoolfür Containerschiffe mit vergleichbaren technischenSpezifikationen einzusetzen. Im Rahmen der Prognoserechnungwurde nach Ablauf der Charterperiodedurchgehend bis zum Ende der Beteiligung mit Einnahmenaus dem Schiffs- bzw. Poolbetrieb in Höhe von USD15.800,– pro Tag kalkuliert.Abweichungen von den Prognosedaten können nichtausgeschlossen werden. Sofern das kalkulierte Ratenniveauunterschritten wird, sind negative Abweichungendenkbar. Soweit das Poolkonzept umgesetzt werden sollte,besteht das Risiko, dass sich eine negative Einnahmenentwicklungbei anderen am Pool beteiligten Schiffen– bspw. durch Nichtbeschäftigung, Beschäftigung zueiner unter der kalkulierten Rate liegenden Charterrateoder Ausfall des Charterers – nachteilig auf das Ergebnisder Beteiligungsgesellschaft auswirkt. In Abhängigkeitvon dem zu schließenden Poolvertrag können sichunter Umständen Verpflichtungen für die Gesellschaftgegenüber dem Pool – bspw. Einschränkung der Kündigungsmöglichkeitenoder Verpflichtung zur Zahlungeines Abfindungsbetrages im Falle eines Ausscheidensaus dem Pool – ergeben, die sich unter Umständennegativ auf den Geschäftsbetrieb der Beteiligungsgesellschaftauswirken. Darüber hinaus können auch die Festlegungbzw. Änderungen des Verteilungsschlüssels fürdas Poolergebnis zu Ungunsten der Emittentin nicht ausgeschlossenwerden.

18ZAHLEN UND FAKTENEs ist nicht auszuschließen, dass für das Schiff höhere alsdie kalkulierten Ausfallzeiten, beispielsweise durch technischbedingte Werftaufenthalte, ohne Chartereinnahmenfür die Schifffahrtsgesellschaft entstehen. HöhereAusfallzeiten können das Ergebnis der Emittentin belasten.Für den Fall, dass der Charterer ausfällt, der Chartervertraggekündigt wird, nicht von der Charterausfallversicherunggedeckte Einnahmeausfälle auftreten oder eineBeschäftigung des Schiffes nach Ablauf der Festcharterperiodenur zu Konditionen möglich ist, die zu Ungunstender Emittentin vom Prospektansatz abweichen, kann letztendlichnicht ausgeschlossen werden, dass der Geschäftsbetrieb– bei teilweisem Verlust der Kommanditeinlage –aufgegeben werden muss.SchiffsbetriebskostenDie Kosten für den regulären Schiffsbetrieb wurden vondem Vertragsreeder sorgfältig auf Basis von Erfahrungswertenfür den gesamten Prognosezeitraum budgetiert.Für die Jahre 2006 und 2007 wurde im Rahmen der Prognoserechnungmit jeweils USD 3.950,– pro Tag kalkuliert.Ab dem Jahr 2008 wurde bis zum Jahr 2024 eine Betriebskostensteigerungum jeweils 2,5 % p. a. unterstellt. Darüberhinaus wurden von dem Vertragsreeder Kosten fürDockungsarbeiten in den Jahren 2011, 2016 und 2021 vonTUSD 400, TUSD 500 bzw. TUSD 600 einkalkuliert.Umlage von Kosten im Zusammenhangmit Schiffsbetrieb unter deutscher FlaggeDie Emittentin hat sich einer Vereinbarung mit derzeit 26anderen Einschiffsgesellschaften angeschlossen, mit dersie sich zur Teilnahme an einer Umlage verpflichtet, dieeinen Ausgleich zusätzlicher, durch den Betrieb von einzelnenSchiffen dieser Flotte unter deutscher Flagge entstehenderKosten vornimmt (vgl. Abschnitt „Rechtlicheund steuerliche Grundlagen“, Seite 66)Im Rahmen der Vereinbarung wurde der Umlagebetragzunächst auf EUR 125.000,– pro Jahr und zurückgeflaggtesSchiff, also derzeit insgesamt EUR 250.000,– pro Jahr,festgesetzt. Danach entfällt auf die Emittentin nach derzeitigemSachstand für das Jahr 2006 ein Kostenanteil vonrund EUR 11.000,– p.a. Der Umlagebetrag kann unterBerücksichtigung der geprüften Jahresabschlüsse derzurückgeflaggten Schiffe und unter Zugrundelegung geeigneterVergleichsmaßstäbe ggf. angepasst werden. Sofernes im Hinblick auf die Erhaltung der Tonnagebesteuerungerforderlich sein sollte, werden die Bereederer nacheigenem Ermessen bei einem Wachsen der Flotte ein drittesund ggf. weitere Schiffe unter deutsche Flagge bringen.Es besteht insoweit das Risiko, dass ein höherer alsder derzeit festgesetzte Umlagebetrag oder das Ausscheidenvon nicht zurückgeflaggten Schiffen aus der Flotte zuDas Schiff wird unter der Flagge von Liberia betrieben.Die dadurch im Vergleich zu Schiffen unter deutscherFlagge verminderten Betriebskosten sind in der Kalkulationberücksichtigt. Eine Versagung der Ausflaggungsgenehmigung(vgl. Seite 30, „Wesentliche Genehmigungen“)würde zu einer Erhöhung der Schiffsbetriebskosten führen.Unplanmäßige Erhöhungen der Lohnkosten oder derKosten für energieabhängige Betriebstoffe aus sonstigen,derzeit nicht absehbaren Gründen können nicht völligausgeschlossen werden. Die Betriebskosten wurden inUS-Dollar kalkuliert. Insoweit können Wechselkursveränderungenzu Abweichungen mit negativen Auswirkungenauf die Liquidität der Emittentin führen. Dies gilt ebensofür den Fall, dass die Betriebskosten in anderen Währungenals USD anfallen. Auch wenn das Budget von einererfahrenen Reederei aufgestellt wurde, ist es insbesondereim Hinblick auf den langen Prognosezeitraum nichtauszuschließen, dass es zu Abweichungen der tatsächlichenSchiffsbetriebskosten und Dockungskosten von denprognostizierten Werten – mit negativem Einfluss auf dasErgebnis der Emittentin – kommt.

ZAHLEN UND FAKTEN 19einer steigenden Kostenbelastung der Emittentin unddamit zu einer Verminderung der für Auszahlungen zurVerfügung stehenden Liquidität führt. Die Kostenbelastungder Emittentin würde sich ebenfalls erhöhen, wenn inder Zukunft eine Entscheidung zu Gunsten einer Rückflaggungdes <strong>MS</strong> "<strong>Heinrich</strong> Heine" getroffen werden sollte.WährungsrisikenDer US-Dollar spielt in der Schifffahrt – und damit auchim Rahmen der Konzeption einer Schiffsbeteiligungsgesellschaft– eine zentrale Rolle, da sowohl die Einnahmenals auch ein großer Teil der Ausgaben in der Regelin dieser Währung anfallen können. Der Kaufpreis für dasSchiff wurde in US-Dollar bezahlt. Das Hypothekendarlehenwird ebenfalls in US-Dollar aufgenommen, so dassZinsen und Tilgung auch in dieser Währung anfallen. EinWechselkursrisiko besteht insoweit im Hinblick auf dieAuszahlungen an die Gesellschafter, Teile der Schiffsbetriebskosten,die nicht in US-Dollar anfallen, den Verkaufspreisdes Schiffes und die Gesellschaftskosten. ImRahmen der Prognoserechnung wurde durchgehend miteinem Wechselkurs von 1,25 USD pro EUR gerechnet.Abweichungen vom in der Investitionsphase kalkuliertenUSD-Wechselkurs und/oder zukünftige Änderungen derKreditwährungen können zu von den Prospektangabenabweichenden Einnahmen bzw. Ausgaben führen. Gleichesgilt, wenn die Emittentin entgegen den Erwartungenin der Zukunft nur Einnahmen in einer anderenWährung erzielen kann. Insbesondere im Hinblick aufdie vorgesehenen Auszahlungen an die Anleger bestehtdas Risiko, dass ein stärkerer EUR-Kurs als USD 1,25pro EUR insgesamt nur Auszahlungen in einer gegenüberden Prospektangaben verminderten Höhe zulässt.VersicherungenZur Abdeckung der nach Maßstäben eines ordentlichenReedereibetriebes spezifischen Schifffahrtsrisiken istdas Schiff ab Übernahme durch die in der Schifffahrtüblichen Kasko-, Kriegs- und Nebenversicherungen sowieeine Charterausfallversicherung (Loss-of-Hire) versichert.Sofern die Prämien für die abgeschlossenen Versicherungenin Zukunft steigen, kann sich das negativ auf dieLiquidität der Emittentin auswirken. Es kann ferner nichtausgeschlossen werden, dass der Betrieb des Schiffes zuSchäden führt, die nicht versicherbar sind oder dergewählte Versicherungsschutz aus verschiedenen Gründenversagt wird bzw. nicht ausreichend ist. Nicht odernicht ausreichend versicherte Schadensfälle können eineInsolvenz der Emittentin und einen teilweisen oder vollständigenVerlust der Kapitaleinlage nach sich ziehen.AuszahlungenSämtliche Liquiditätsüberschüsse nach Abzug von Kapitaldienst,Betriebs- und Verwaltungskosten stehengrundsätzlich den Kommanditisten für Auszahlungen zurVerfügung. Sollten sich die Liquiditätsüberschüsse ausdem Schiffsbetrieb gegenüber den Prognosewerten verändern,verändern sich auch die Auszahlungen entsprechend.In Krisenzeiten können Auszahlungen für alleGesellschafter gänzlich entfallen. Sollte die Emittentinvon der in § 3 Ziff. 3 des Gesellschaftsvertrages vorgesehenenMöglichkeit Gebrauch machen, die Liquiditätsreservedurch zusätzliches Eigenkapital in Höhe vonbis zu TEUR 500 zu erhöhen, können sich die auf deneinzelnen Anleger entfallenden Auszahlungen entsprechendvermindern.Veräußerung des SchiffesIm Rahmen der Berechnungen wurde eine Veräußerungdes Schiffes zum Jahresende 2024 mit einem Veräußerungserlösin Höhe von TEUR 5.827 unterstellt. Diesentspricht ca. 25 % der Anschaffungskosten. TatsächlicherVerkaufszeitpunkt und Verkaufserlös werden in der

20ZAHLEN UND FAKTENPraxis jedoch maßgeblich von den aktuellen Marktverhältnissen,dem Erhaltungszustand des Schiffes und ggf. demUSD-Wechselkurs bestimmt. Eine Veräußerung des Schiffeswährend der Laufzeit des Festchartervertrages ist aufgrundder Festchartervereinbarung nur dann möglich,wenn der potentielle Käufer zusammen mit dem Schiffauch den Chartervertrag übernimmt. Zudem können sichEinschränkungen ergeben, wenn das Schiff in einem Einnahmenpooleingesetzt wird. Der tatsächliche Verkaufserlöskann niedriger ausfallen als kalkuliert, im ungünstigstenFall kann das Schiff sogar unverkäuflich sein.Fungibilität der Beteiligung/KündigungZwar sind Schiffsbeteiligungen langfristige Investitionen,dennoch haben die Anleger das Recht, jederzeit ihreAnteile zu verkaufen. Entsprechende Transaktionen bedürfender Zustimmung des persönlich haftenden Gesellschafterssowie – im Rahmen des Treuhandverhältnisses– der Treuhänderin, die aber nicht ohne wichtigen Grundversagt werden können. Ein wichtiger Grund liegt beispielsweisevor, wenn sich durch die Übertragung der Beteiligunggewerbesteuerliche Nachteile für die Emittentinergeben und weder der übertragende Anleger noch derÜbernehmer bereit sind, diese Nachteile auszugleichenoder die Übertragung auf einen Dritten erfolgen soll, derin Konkurrenz zur Gesellschaft oder den Gründungskommanditistensteht (vgl. hierzu Abschnitt „Rechtliche undsteuerliche Grundlagen“, Seiten 58 und 59). Es ist daraufhinzuweisen, dass sich ein geregelter Markt für den Handelmit Anteilen an geschlossenen Beteiligungsgesellschaftenderzeit erst im Aufbau befindet und dass insofernein Verkauf möglicherweise nur mit deutlichen Preisabschlägenoder unter Umständen überhaupt nicht zurealisieren ist. Gemäß § 16 des Gesellschaftsvertragessteht der Anbieterin und Gründungskommanditistin <strong>Hansa</strong><strong>Hamburg</strong> <strong>Shipping</strong> <strong>International</strong> GmbH & Co. KG ein Vorkaufsrechtbei Anteilsveräußerungen zu.Jeder Kommanditist kann darüber hinaus grundsätzlichseine Gesellschafterstellung mit einer Frist von sechsMonaten zum Ablauf eines Geschäftsjahres, erstmals zum31. Dezember 2024, kündigen (vgl. § 5 des Gesellschaftervertrages).Der Wert des entsprechenden Auseinandersetzungsguthabenswird maßgeblich von der wirtschaftlichenEntwicklung des Investments bestimmt und kann dahernicht garantiert werden.Rückabwicklung der BeteiligungFür den Fall der Rückabwicklung der Emittentin, bspw. beiAusfall des Charterers, des Platzierungsgaranten oderKündigung der Darlehensvereinbarungen durch die Banken,wurden keine besonderen Regelungen geschaffen. Indiesem Fall erhält jeder Anleger den Zeitwert seiner Einlagezurück. Es besteht insoweit das Risiko, dass im Falleeiner Rückabwicklung der Beteiligung die Einlage nicht involler Höhe an den Anleger zurückgezahlt werden kann.Anlegergefährdende RisikenHier werden diejenigen Risiken beschrieben, die nicht nurzu einem Verlust der gesamten Zeichnungssumme führenkönnen, sondern z. B. über Nachschusspflichten, Bürgschaften,Steuerzahlungen u. ä. auch das weitere Vermögendes Anlegers gefährden.Haftung des AnlegersDie Haftung der Anleger im Rahmen ihrer Beteiligung ander Kommanditgesellschaft ist auf die übernommeneBeteiligungssumme beschränkt. Sie erlischt generell mitEinzahlung der Einlage. Eine Nachschussverpflichtungbesteht nicht. Soweit das Kapitalkonto unter den Stand derHafteinlage absinkt und weitere Auszahlungen erfolgen,lebt jedoch die Haftung gemäß §§ 171, 172 Abs. 4 HGBwieder auf. Dies kann dazu führen, dass unter bestimmtenVoraussetzungen bereits erhaltene Entnahmen (Auszahlungen)– begrenzt auf die Höhe der Hafteinlage – zurückgezahltwerden müssen. Eine noch weitergehende Haftung inAnalogie zu §§ 30 ff. GmbHG bis maximal zur Höhe der insgesamtempfangenen Auszahlungen kommt erst dann inBetracht, wenn Auszahlungen unter Verstoß gegen dieBestimmungen des Gesellschaftsvertrages erfolgen, obwohldie Finanzlage der Emittentin dies nicht zulässt.Es kann ferner nicht ausgeschlossen werden, dass mitdem Betrieb des Schiffes Dritte im Ausland geschädigtwerden und der zur Schädigung führende Sachverhaltnicht versicherbar ist oder der gewählte Versicherungsschutzaus verschiedenen Gründen versagt wird bzw.nicht ausreichend ist. Es ist in einem solchen Fall insbesonderedenkbar, dass das mit der Sache befasste ausländischeGericht die Beschränkung der Kommanditistenhaftungnach deutschem Recht nicht anerkennt. In einemsolchen Fall ist aber davon auszugehen, dass eine Haftungnur mit den in dem betreffenden Staat belegenen Vermögenswerteneines Anlegers in Frage kommt und einDurchgriff auf Vermögenswerte im Inland nicht stattfindet.Individuelle Fremdfinanzierung durch den AnlegerEine individuelle Fremdfinanzierung der Beteiligung istnach der Konzeption des Beteiligungsangebotes nicht

ZAHLEN UND FAKTEN 21vorgesehen und wird von der Anbieterin nicht angeboten.Es steht aber jedem Anleger frei, eine individuelle Beteiligungsfinanzierungüber eine Bank seiner Wahl vorzunehmen.Aufgrund der Option zur Tonnagesteuer sind Sonderbetriebsausgaben,wie z. B. Zinsen und weitere Kreditkosten,grundsätzlich nicht abzugsfähig. Zur Vermeidungvon Nachteilen sollte eine Fremdfinanzierung der Beteiligungmit dem persönlichen Steuerberater abgestimmtwerden. Darüber hinaus besteht das Risiko, dass der zuleistende Kapitaldienst des Anlegers die von der Emittentingeleisteten Auszahlungen an den Anleger übersteigtund er insoweit gezwungen sein kann, auf seine sonstigeLiquidität zurückzugreifen.Einkommen-, erbschaft- und schenkungsteuerlicheAspekte der BeteiligungDas steuerliche Konzept der Emittentin wurde auf derGrundlage der geltenden Rechtslage entwickelt. Die Regelungenzur pauschalen Gewinnermittlung nach § 5a EStG(Tonnagesteuer) wurden in die Berechnungen eingearbeitet.Abweichungen von den Prognosedaten – insbesondereim Jahr 2006 – können nicht völlig ausgeschlossen werdenund würden das steuerliche Ergebnis der Anlegerentsprechend verändern. Die steuerlichen Berechnungenbasieren auf Prognosewerten und stehen unter dem Vorbehaltder planmäßigen Realisierung der Investition. Siesind letztlich von den entsprechenden Feststellungendurch die zuständige Finanzverwaltung abhängig. Nachfolgendwerden die sich unter steuerlichen Gesichtspunktenergebenden wesentlichen Risiken dargestellt.Bei der Ermittlung der Steuerbelastung im Rahmen derErgebnisprognose für den Anleger wurde ein Spitzensteuersatzvon 42 % zzgl. 5,5 % Solidaritätszuschlag über diegesamte Laufzeit der Beteiligung unterstellt. Es kann nichtausgeschlossen werden, dass die Anleger über die Laufzeitihrer Beteiligung einem höheren als dem in denBerechnungen unterstellten Spitzensteuersatz von 42 %und/oder einen erhöhten Solidaritätszuschlag und damiteiner im Vergleich zu den Angaben in der Ergebnisprognosefür den Anleger höheren Steuerbelastung unterliegen.Die wirtschaftliche Attraktivität einer Beteiligung basiertzum Teil auf der Anwendung der pauschalen Gewinnermittlungnach § 5a EStG (Tonnagesteuer), weil der Anlegerdadurch die Möglichkeit hat, die aus dem wirtschaftlichenErgebnis der Emittentin resultierende Vermögensmehrungbei lediglich sehr geringer Steuerbelastung zurealisieren. Allerdings entstehen die positiven Tonnagesteuerergebnisseund die damit verbundene Steuerlastfür den Anleger auch dann, wenn die Emittentin im Rahmenihres Geschäftsbetriebes negative Ergebnisse erwirtschaftet.

22ZAHLEN UND FAKTENDa die Emittentin bereits von Anfang an von der TonnagesteuerGebrauch macht, sind keine stillen Reserven inden Wirtschaftsgütern im Rahmen eines Unterschiedsbetragesim Sinne des § 5a Abs. 4 EStG zu erfassen. Insoweitergibt sich bei der Veräußerung des Schiffes bzw.der Beteiligung oder im Falle einer Rückkehr der Emittentinzur herkömmlichen Gewinnermittlung nach Ablauf derBindungsfrist von 10 Jahren keine zusätzliche steuerlicheBelastung für die Anleger. Ein bei der Veräußerung desSchiffes oder der Beteiligung entstehender Gewinn ist mitdem pauschal ermittelten Tonnagesteuergewinn abgegoltenund muss nicht gesondert versteuert werden.Sofern die Regelungen zur Tonnagesteuer in Zukunftnachteilig geändert werden, wegfallen oder die Emittentinkeinen Gebrauch mehr davon machen kann, könntedies zu einer gegenüber den Prospektangaben erhöhtensteuerlichen Belastung der Anleger führen.Im Hinblick auf die für das Jahr 2006 prognostizierteErgebnisquote wird davon ausgegangen, dass das gesellschaftsvertraglichvorgesehene Eigenkapital der Emittentinbis Ende 2006 vollständig platziert ist und die Anlegerder Emittentin beigetreten sind. Sofern die Platzierungnicht zum 31. Dezember 2006 abgeschlossen werdenkann, würde sich der Ergebnisanteil – und damit die steuerlicheBelastung – für die zu diesem Zeitpunkt beteiligtenAnleger erhöhen. Abweichungen von den Prognosedatenkönnen nicht vollständig ausgeschlossen werdenund würden das steuerliche Ergebnis der Anleger entsprechendverändern.Die Auszahlungen unterliegen grundsätzlich nicht derSteuerpflicht. Sofern durch die Auszahlungen jedoch negativeKapitalkonten entstehen oder sich erhöhen, istgrundsätzlich § 15a Abs. 3 EStG zu beachten, der in diesenFällen zu einer Versteuerung der Auszahlungen führt.Diese so genannten fiktiven Gewinne sind nicht mit demAnteil am Tonnagesteuergewinn abgegolten und würdendamit zu einer Erhöhung der steuerlichen Belastung desAnlegers führen. Im Zusammenhang mit etwaigen fiktivenGewinnen entstehen verrechenbare Verluste in gleicherHöhe, die in den Folgejahren allerdings nur mit den ineiner Nebenrechnung nach § 5 EStG ermittelten Gewinnenaus der Beteiligung verrechnet werden können. EineVerrechnung mit pauschal ermittelten Gewinnen nach§ 5a EStG ist nicht möglich. Insoweit würden etwaige verrechenbareVerluste nicht zu einer steuerlichen Entlastungdes Anlegers führen. Nach der Prognoserechnungder Emittentin ergeben sich während der Laufzeit derBeteiligung keine negativen Kapitalkonten für die Anleger.Die steuerlichen Ergebnisse können sich verändern, sofernÄnderungen der gesetzlichen Rahmenbedingungen eintre-

ZAHLEN UND FAKTEN 23ten. Die endgültige Höhe der steuerlichen Ergebnisse wirdzum gegebenen Zeitpunkt durch das zuständige Betriebsstättenfinanzamtfestgestellt. Sofern es aufgrund festgestelltersteuerlicher Ergebnisse bei einem Anleger zu Steuernachzahlungenkommt, sind ab dem 16. Monat nachAblauf des Jahres, für das der Bescheid ergeht, für jedenangefangenen Monat Zinsen i.H.v. 0,5 % an die Finanzverwaltungzu entrichten.Bei der Ermittlung der erbschaft- und schenkungsteuerlichenWerte wurde eine degressive Abschreibung desSchiffes nach § 7 Abs. 2 EStG über eine Nutzungsdauervon rund 18 Jahren unter Berücksichtigung eines Schrottwertesvon ca. TEUR 806 zugrunde gelegt. Die Nutzungsdauerwurde vorsorglich nach Ziffer 7b) der allgemeinenVorbemerkung zu den AfA-Tabellen (BMF-Schreibenvom 6. Dezember 2001, BStBl. I 2001, S. 860) unterBerücksichtigung des Betriebskonzeptes der Emittentinermittelt. Abweichungen zum prospektierten Nutzungsdaueransatzkönnen zu einer Erhöhung der erbschaftundschenkungsteuerlichen Werte führen.Ferner wurde vorsorglich das Schreiben des Bundesfinanzministeriums(BMF) vom 20. Oktober 2003 (BStBl.2003 I, S. 546) angewendet. Somit wurden die in derInvestitionsrechnung auf Seite 44 in den Positionen6. – 13. aufgeführten Aufwendungen im Rahmen der Prognoserechnungenab 2006 zusammen mit den Anschaffungskostendes Schiffes aktiviert und wie diese abgeschrieben.Lediglich Gebühren für Registeranmeldung,Hypothekenbestellung und weitere Gründungskosten inHöhe von insgesamt TEUR 41 werden als sofort abzugsfähigeBetriebsausgaben behandelt. Sofern die Finanzverwaltungden Begriff „Betriebskonzept“ anders als derzeiterkennbar auslegt und der Abschreibung des Schiffeseine andere Nutzungsdauer als rund 18 Jahre zugrundegelegt werden muss, das BMF-Schreiben vom 20. Oktober2003 im vorliegenden Fall nicht anzuwenden oderanders auszulegen ist oder die Finanzverwaltung einigeder Aufwendungen anders als in der Konzeption vorgesehenbehandelt, würden sich die erbschaft- und schenkungsteuerlichenWerte verändern. Die zum Zeitpunkteiner Schenkung oder eines Erbfalles tatsächlich maßgeblichenWerte hängen von der wirtschaftlichen Entwicklungder Emittentin ab und können daher negativ von den Prognosewertenabweichen.Nach einem Erlass des Finanzministeriums Baden-Württembergsind die im Erbschaft- und Schenkungsteuergesetzenthaltenen Begünstigungsregelungen für Betriebsvermögenbei der Vererbung oder Schenkung von treuhänderischgehaltenen Kommanditbeteiligungen nicht mehranzuwenden (vgl. hierzu Abschnitt „Rechtliche und steuerlicheGrundlagen“, Seiten 73 und 74 ). Steuerliche Nachteilekönnen vermieden werden, wenn sich die Anleger selbstin das Handelsregister eintragen lassen und so ihre treuhänderischgehaltene Kommanditbeteiligung in eine unmittelbareBeteiligung umwandeln.Im Hinblick auf ein seit längerem beim Bundesverfassungsgerichtanhängiges Verfahren zur Frage der Verfassungsmäßigkeitder unterschiedlichen Behandlung derVermögensarten in Erbschaft- und Schenkungsfällen, insbesondereder Begünstigung von Betriebsvermögen gegenüberPrivatvermögen, haben sich die Regierungsparteienin ihrer Koalitionsvereinbarung darauf geeinigt, dasseine Erbschaftsteuerreform unter Berücksichtigung deszu erwartenden Urteils des Bundesverfassungsgerichtserarbeitet und mit Wirkung ab 2007 umgesetzt werdensoll. In welcher Form und wann die Pläne der Regierungsparteientatsächlich umgesetzt werden und inwieweitdabei Einschränkungen oder sogar die Abschaffung derBegünstigung von Betriebsvermögen durch den besonderenFreibetrag, den Bewertungsabschlag und die Tarif-

24ZAHLEN UND FAKTENbegrenzung vorgesehen sind, kann aus heutiger Sichtnicht beurteilt werden. Einschränkungen der Begünstigungsregelungensind nach dem gegenwärtigen Kenntnisstandjedoch wahrscheinlich. Im Ergebnis bleibt festzuhalten,dass sich in Zukunft in Erbschaft- und Schenkungsfälleneine im Vergleich zur heutigen Rechtssituationhöhere steuerliche Belastung für die Anleger ergebenkann. Insoweit wird jedem Anleger empfohlen, die individuellenAuswirkungen erbschaft- oder schenkungsteuerlicherGestaltungen mit einem Steuerberater zu erörtern.Die in dem Prospekt enthaltenen steuerlichen Aspektesetzen neben der planmäßigen Realisierung der Investitionauch einen den Planungen entsprechenden Schiffsbetriebvoraus. Abweichungen von den Prospektaussagensind daher nicht nur unter dem Gesichtspunkt vonGesetzesänderungen denkbar, sondern können auch imHinblick auf Änderungen in der Rechtsprechung undeinen Wandel in der Beurteilung durch die Finanzverwaltungnicht ausgeschlossen werden. Insoweit besteht dasRisiko, dass der Anleger steuerlichen Belastungen imZusammenhang mit seiner Beteiligung unterworfen seinkönnte, die nicht durch Auszahlungen kompensiert werdenund sich somit auf seine sonstige Liquidität auswirken.Weitere Einzelheiten zu den steuerlichen Aspektender Beteiligung können Sie dem Abschnitt „Rechtlicheund steuerliche Grundlagen“ ab Seite 50 entnehmen.ZusammenfassungDie Risiken dieser Investition sind damit im Wesentlichengekennzeichnet durch:die Chartereinnahmen,die Betriebskosten,die zukünftige Zinsentwicklung,die Entwicklung des USD-Wechselkurses,das Leistungsvermögen der Vertragspartner,den Verkaufserlös,die steuerlichen und rechtlichen Rahmenbedingungen.Es ist darauf hinzuweisen, dass die Grenzen zwischenden oben dargestellten Risikokategorien fließend sindund die getroffene Zuordnung der einzelnen Risiken derBeteiligung insoweit nicht zwingend abschließend ist. Diemeisten dargestellten Risiken haben immer auch prognosegefährdendenCharakter, während prognosegefährdendeRisiken in einer extremen Form oder durch Kumulationmehrerer Risiken durchaus auch anlagegefährdendenCharakter haben können. Insoweit ist bei einer Betrachtungim Einzelfall eine von der oben gewählten Darstellungabweichende Risikozuordnung nicht auszuschließen.Ferner kann nicht ausgeschlossen werden, dass auchandere, als nicht wesentlich eingestufte Risiken, zuerheblichen Ergebnisabweichungen führen können. Fallssich mehrere Einflussgrößen gleichzeitig negativ entwickelnsollten, kann das Maximalrisiko nicht nur ineinem Totalverlust des eingesetzten Kapitals bestehen,sondern darüber hinaus beispielweise durch Zinslasteneiner persönlichen Anteilsfinanzierung, nicht erstattungsfähigeSteuerzahlungen auf Beteiligungsergebnisse oderbesondere Haftungsfälle im Ausland, auch das sonstigeVermögen des Anlegers betreffen. Dieses Beteiligungsangebotrichtet sich in erster Linie nur an Anleger, die einentheoretisch möglichen Totalverlust des eingesetzten Kapitalswirtschaftlich verkraften können.Über die vorgenannten Risiken der Beteiligung hinaussind der Anbieterin keine weiteren wesentlichen Risikenbekannt.

ZAHLEN UND FAKTEN 25Ergebnisprognose für die Anleger:Beispiel für eine Beteiligung in Höhe von EUR 100.000,– zzgl. 3 % Agio.Grundlage für das Berechnungsbeispiel ist die auf den Seiten 46 und 47dargestellte Wirtschaftlichkeitsprognose sowie folgende Prämissen:Spitzensteuersatz: durchgehend 42 %Keine KirchensteuerbelastungSolidaritätszuschlag: durchgehend 5,5 %Pauschale Gewinnermittlung nach § 5a EStG (Tonnagesteuer) von Anfang an.EinzahlungendesKommanditkapitalsAuszahlungenan AnlegerdavonEigenkapitalrückzahlungen1)davonGewinnausschüttungSteuerzahlungenMittelrückflussnachSteuernKapitalbindungHaftungsvolumengem.§§ 171, 172Abs. 4 HGBAnteiligesFremdkapitalzum 31.12.in Euro2006 -53.000 0 0 0 -33 -33 -53.033 50.000 150.6642007 -50.000 8.000 0 8.000 -85 7.915 -95.118 8.000 100.7302008 0 8.000 0 8.000 -85 7.915 -87.203 16.000 93.4042009 0 8.000 0 8.000 -85 7.915 -79.289 24.000 86.0782010 0 8.000 0 8.000 -85 7.915 -71.374 32.000 78.7522011 0 8.000 0 8.000 -85 7.915 -63.459 40.000 71.4262012 0 8.000 0 8.000 -85 7.915 -55.545 48.000 64.1012013 0 8.000 0 8.000 -85 7.915 -47.630 56.000 56.7752014 0 8.000 0 8.000 -85 7.915 -39.715 64.000 49.4492015 0 9.000 0 9.000 -85 8.915 -30.801 73.000 42.1232016 0 9.000 2.267 6.733 -85 8.915 -21.886 79.733 34.7972017 0 9.000 9.000 0 -85 8.915 -12.971 77.778 27.4722018 0 10.000 10.000 0 -85 9.915 -3.057 76.587 20.1462019 0 10.000 10.000 0 -85 9.915 6.858 75.177 12.8202020 0 10.000 10.000 0 -85 9.915 16.773 73.586 5.4942021 0 10.000 10.000 3) 0 -85 9.915 26.687 76.317 02022 0 17.000 15.058 3) 1.942 -85 16.915 43.602 81.674 02023 0 18.000 11.315 6.685 -85 17.915 61.517 88.359 02024 0 18.000 10.905 7.095 -85 17.915 79.431 95.454 0Veräußerung 0 43.904 36.357 7.546 0 43.904 123.335zu 25 % AKGesamt -103.000 227.904 124.903 103.000 -1.569 226.335 2)1)Nach handelsrechtlichen Grundsätzen werden die Auszahlungen an die Anleger solange als Eigenkapitalrückzahlungen gewertet, wie die nach Handelsrechtermittelten negativen Ergebnisse in der Anlaufphase der Emittentin nicht durch positive handelsrechtliche Ergebnisse in den folgenden Jahren ausgeglichensind und soweit die Auszahlung dann ein in dem jeweiligen Jahr erwirtschaftetes positives handelsrechtliches Ergebnis übersteigt.2)Gesamtergebnis nach Veräußerung bei unterstelltem Verkaufspreis von 25 % der Anschaffungskosten. In der Prospektkalkulation wird eine Veräußerungdes Schiffes nach rund 18 Jahren unterstellt. Eine Veräußerung des Schiffes ist jedoch nach entsprechendem Beschluss der Gesellschaftsversammlungauch zu einem anderen Zeitpunkt möglich. Der im Veräußerungsfall tatsächlich realisierbare Erlös ist abhängig von dem Zustand des Schiffes und denMarktverhältnissen zum Veräußerungszeitpunkt. Ferner beeinflusst, bei einer Veräußerung des Schiffes in USD, der US-Dollarkurs den erreichbaren Erlösin Euro.3)Inkl. nicht ausgeschütteter Gewinne aus den Vorjahren.In der Gesamt-Zeile kumulieren sich die Unsicherheiten der Jahreswerte.

26ZAHLEN UND FAKTENSensitivitätsprognosenIn dem Prospektabschnitt „Risiken der Beteiligung“ aufden Seiten 14 bis 25 wurden ausführlich die vielfältigenwirtschaftlichen Risiken dargestellt, die mit diesem Beteiligungsangebotverbunden sind. Die nachfolgendenSensitivitätsprognosen sollen dem Anleger einen Überblickdarüber geben, wie sich Abweichungen der ausSicht der Anbieterin maßgeblichen wirtschaftlichen Rahmendatenvon den der Prognoserechnung zugrunde gelegtenEckdaten auf den Kapitalrückfluss aus der Beteiligungauswirken können. Dabei werden unterschiedlicheAnnahmen zu den Chartereinnahmen, den Schiffsbetriebskosten,dem Veräußerungserlös sowie zum ZinsundWährungsniveau dargestellt.ChartereinnahmenIn der folgenden Grafik wurde in einem kombinierten Szenariodargestellt, wie sich der Kapitalrückfluss nach Steuernan die Anleger bei einer Veränderung der Chartereinnahmennach Ablauf der Festcharter entwickelt. Dabeiwird unterstellt, dass sämtliche übrigen kalkulierten Eckdaten,wie z. B. Schiffsbetriebskosten etc., prospektgemäßverlaufen.Einnahmen (Abweichung von der Prognose)Kapitalrückfluss in Abhängigkeit von den EinnahmenKapitalrückfluss in % der Beteiligung275250225200175150167%198%226%-1,0 -0,5 0 0,5 1,0ProspektwertEinnahmesteigerung p.a. in %252%278%

ZAHLEN UND FAKTEN 27ZinsniveauIn der folgenden Grafik wurde in einem kombiniertenSzenario dargestellt, wie sich der Kapitalrückfluss nachSteuern an die Anleger bei einer Veränderung des Zinsniveausentwickelt. Dabei wird unterstellt, dass sämtlicheübrigen kalkulierten Eckdaten, wie z. B. Chartereinnahmen,Schiffsbetriebskosten etc., prospektgemäß verlaufen.VeräußerungserlöseIn der folgenden Grafik wurde in einem kombinierten Szenariodargestellt, wie sich der Kapitalrückfluss nach Steuernan die Anleger bei einer Veränderung des Veräußerungserlösesgegenüber dem in der Prognoserechnungangenommenen Veräußerungserlös in Höhe von 25 % derAnschaffungskosten entwickelt. Dabei wird unterstellt,dass sämtliche übrigen kalkulierten Eckdaten, wie z. B.Zinssatz (Abweichung von der Prognose)Kapitalrückfluss in Abhängigkeit vom HypothekenzinsVerkauf (Abweichung von der Prognose)Kapitalrückfluss in Abhängigkeit vom VeräußerungserlösKapitalrückfluss in % der Beteiligung275250225200175150187%210%226%238%+2 +1 0 -1 -2250%ProspektwertZinsabweichung gegenüber Kalkulation in ProzentpunktenKapitalrückfluss in % der Beteiligung275250225200175150209% 218% 226%235%15 20 25 30 35ProspektwertVeräußerungserlös in % der Anschaffungskosten244%SchiffsbetriebskostenIn der folgenden Grafik wurde in einem kombiniertenSzenario dargestellt, wie sich der Kapitalrückfluss nachSteuern an die Anleger bei einer Veränderung derSchiffsbetriebskosten entwickelt. Dabei wird unterstellt,dass sämtliche übrigen kalkulierten Eckdaten, wie z. B.Chartereinnahmen, Zinsniveau etc., prospektgemäß verlaufen.Betriebskosten (Abweichung von der Prognose)Kapitalrückfluss in Abhängigkeit von den SchiffsbetriebskostenChartereinnahmen, Schiffsbetriebskosten etc., prospektgemäßverlaufen. Diese Rechnung beinhaltet auch dieLiquiditätsüberschüsse/-unterdeckungen aus der laufendenRechnung.WährungsniveauIn der folgenden Grafik wurde in einem kombinierten Szenariodargestellt, wie sich der Kapitalrückfluss nach Steuernan die Anleger bei einer Veränderung des Wechselkurseszwischen EUR und USD entwickelt. Dabei wirdunterstellt, dass sämtliche übrigen kalkulierten Eckdaten,wie z. B. Chartereinnahmen, Schiffsbetriebskosten etc.,prospektgemäß verlaufen.Kapitalrückfluss in % der Beteiligung275250225200175150201%215%226%3,5 3,0 2,5 2,0 1,5ProspektwertBetriebskostensteigerung236% 246%USD-Wechselkurs (Abweichung von der Prognose)Kapitalrückfluss in Abhängigkeit vom WährungsniveauKapitalrückfluss in % der Beteiligung275250225200175150201%214%226%234% 242%1,35 1,30 1,25 1,20 1,15Prospektwert

WirtschaftlicheGrundlagen

WIRTSCHAFTLICHE GRUNDLAGEN 29Das Schiff | 30Technische Daten des Schiffes | 31Der Markt | 32Die Bauwerft | 38Der Bereederer | 39Das Emissionshaus | 40Die Treuhänderin | 42Der Charterer | 43Investitions- und Finanzierungsprognose | 44Erläuterungen zur | 45Investitions- und FinanzierungsprognoseWirtschaftlichkeitsprognose | 46Erläuterungen zur Wirtschaftlichkeitsprognose | 48

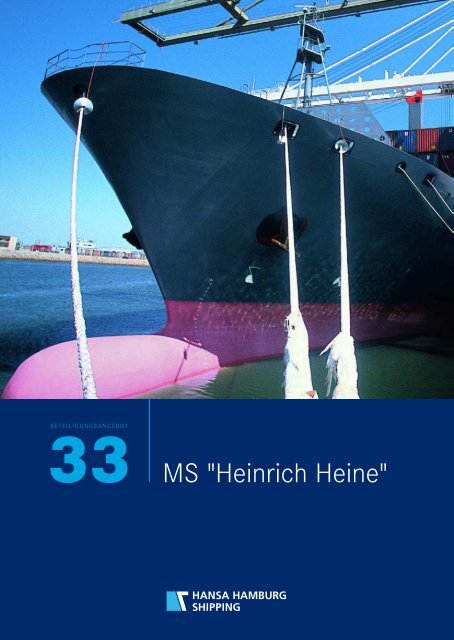

30WIRTSCHAFTLICHE GRUNDLAGENBei dem abgebildeten Schiff handelt essich um ein mit dem <strong>MS</strong> "<strong>Heinrich</strong> Heine"vergleichbares ContainerschiffDas SchiffDas <strong>MS</strong> "<strong>Heinrich</strong> Heine" ist ein modernes Vollcontainerschiff,welches unter Aufsicht des Germanischen Lloydauf der Werft Guangzhou Wenchong Shipyard Co. Ltd. inChina gebaut wurde. Die Fertigstellung und anschließendeÜbernahme des Schiffes durch die Emittentin erfolgteMitte August 2006.Ein Bewertungsgutachten für das Schiff liegt nicht vor,weil es sich um einen Neubau handelt.Eigentumsrechte oder sonstige dingliche Berechtigungenan dem Schiff oder wesentlichen Teilen zu Gunsten derAnbieterin als Prospektverantwortliche, der Gründungsgesellschafteroder der Geschäftsführer bestehen bzw.bestanden nicht.AusstattungsmerkmaleDas <strong>MS</strong> "<strong>Heinrich</strong> Heine" ist ein modernes Vollcontainerschiffmit einer Containerstellplatzkapazität von rund1.700 TEU und einer Tragfähigkeit von ca. 23.600 tdw.Die Länge des Schiffes beträgt 176,91 m. Eigene Deckskräneund Ladegeschirr sorgen für höchste Flexibilität inallen geplanten Einsatzgebieten. Ein Bugstrahlruder miteiner Maschinenleistung von 900 KW verleiht dem Schiffeine hohe Wendigkeit. Seine Hauptmaschine vom TypMAN B&W 7S 60 MC-C Mk 8 leistet bis zu 16.660 KW undermöglicht dem Schiff eine hohe Dienstgeschwindigkeitvon rund 21 Knoten. Der Treibstoffverbrauch bei 90 % derMaschinenleistung beträgt ca. 60,5 t pro Tag. Das <strong>MS</strong>"<strong>Heinrich</strong> Heine" kann bei homogener Beladung mit 14 t-Container 1.275 TEU transportieren. Für Kühlcontainerstehen 379 Kühlanschlüsse (FEU) zur Verfügung.Wesentliche GenehmigungenSoweit Genehmigungen und Zertifikate für den Betriebdes Schiffes im internationalen Verkehr erforderlich sind,liegen diese vor. Im Wesentlichen handelt es sich hierbeium Unterlagen hinsichtlich der Klassifizierung, Registrierungund Ausflaggung des Schiffes.

WIRTSCHAFTLICHE GRUNDLAGEN 31Technische Daten <strong>MS</strong> "<strong>Heinrich</strong> Heine":SchiffstypVollcontainerschiffDienstgeschwindigkeit20,6 KnBruttoraumzahl 18.465Treibstoffverbrauch60,5 t/TagNettoraumzahl 9.838ContainerstellplätzeHomogene Beladung mit14 t-ContainerKühlcontaineranschlüsse 379TragfähigkeitLänge über allesBreite über alles1.732 TEU(davon 1.040 über Deck und 692 unter Deck)1.275 TEU23.600 tdw176,91 m27,40 mMaschine MAN B&W 7S 60 MC–C Mk 8,18.510 KW (maximale Leistung)Eigenes LadegeschirrBauwerftBaunummerFlaggeRegister2 Kräne mit einer Hebeleistung von jeweils 45 tGuangzhou Wenchong Shipyard Co. Ltd., ChinaGWS-324LiberiaLiberia, DeutschlandKlassezeichen GL + 100 A5 E Container Ship IW, SOLAS II-2, Reg. 19,NAV-O + MC E AUT EPTiefgang (beladen)Höchstgeschwindigkeit10,90 m22,9 KnWerftablieferung 15. August 2006Übernahme 15. August 2006Das Schiff wurde unter Berücksichtigung der Vorschriftenund Regelungen des Germanischen Lloyd gebaut undnach Fertigstellung mit der Klassifizierung „GL + 100 A5E Container Ship IW, SOLAS II-2, Reg. 19, NAV-O + MC EAUT EP“ registriert.Weitere wesentliche Genehmigungen und Zertifikate, wiez. B. das <strong>International</strong> Safety Management Certificate(ISMC), das bei Einhaltung der vorgeschriebenen Sicherheitsbestimmungenan Bord erteilt wird, oder das <strong>International</strong>Ship Security Certificate (ISSC), welches dieSicherheitsbestimmungen zur Abwehr von Terroraktenbetrifft, wurden bei der Ablieferung des Schiffes erstellt.Das <strong>MS</strong> "<strong>Heinrich</strong> Heine" wurde in das deutsche Schiffsregistereingetragen, fährt aber unter der Flagge von Liberia.Dazu wurde gemäß § 7 Flaggenrechtsgesetz eine entsprechendeAusflaggungsgenehmigung des Bundesamtesfür Seeschifffahrt und Hydrographie eingeholt. Die Ausflaggungsgenehmigungist auf den Zeitraum von 2 Jahrenbefristet und muss nach Ablauf dieser Frist erneut beantragtwerden.Beschränkungen der vorgesehenenVerwendungsmöglichkeiten des SchiffesAufgrund des für einen Zeitraum von 36 Monaten(+/- 60 Tage) fest abgeschlossenen Chartervertrages istdie Emittentin grundsätzlich für diesen Zeitraum an denVertragspartner gebunden und kann insoweit etwaigesonstige Marktchancen (z. B. im Falle eines Anstiegs desCharterratenniveaus) nicht nutzen. Eine Veräußerungdes Schiffes ist während der Laufzeit der Festchartervereinbarungdann möglich, wenn das Schiffsmanagementunverändert fortbesteht und die Emittentin zuvor das Einverständnisdes Charterers einholt, das dieser jedochnicht ohne vernünftigen Grund verweigern kann. Soweitdas Schiff in einem Einnahmenpool betrieben wird, sindEinschränkungen der freien Verfügbarkeit über dasSchiff zu Veräußerungszwecken denkbar. Marktüblichsind insoweit Regelungen, die eine Ausgleichspflicht derEinschiffsgesellschaft gegenüber den anderen am Poolbeteiligten Partnern vorsehen, sofern die VeräußerungNachteile für das Poolergebnis mit sich bringt. Darüberhinaus liegen rechtliche oder tatsächliche Beschränkungender vorgesehenen Verwendungsmöglichkeiten desSchiffes nicht vor.

32WIRTSCHAFTLICHE GRUNDLAGENDer MarktWeltwirtschaftliches UmfeldZur Mitte des Jahres 2006 bewegt sich die Weltkonjunkturweiterhin auf Wachstumskurs. Die Analysten des <strong>International</strong>enWährungsfonds (IMF) korrigierten ihre Prognosensogar nach oben: Im April 2006 bezifferten sie das Wachstumdes Welt-Bruttoinlandsproduktes mit 4,9 % und dieErhöhung des Welthandelsvolumen mit 8,0 % – das sindjeweils 0,6 % mehr, als im September 2005 angenommen.Für 2007 erwarten die Analysten des IMF ein Wachstum fürdas Welt-Bruttoinlands-Produkt von 4,7 % und für das Welthandelsvolumenvon 7,5 %. Auch diese Werte liegen nochüber den Prognosen des Septembers 2005. Eine aktuellePrognose der OECD geht sogar von einem Wachstum desWelthandels in 2006 von 9,3 % und in 2007 von 9,1 % aus.In diesem Umfeld wird auch zukünftig ein kontinuierlichesWachstum des Weltcontainerumschlags erwartet. NachClarkson Research Studies werden bis Ende 2006 rund400 Millionen Container umgeschlagen, im Jahr 2007 rund450 Mio. Container. Auch die Analysten von Lloyd´s RegisterFairplay prognostizieren für 2006 einen Anstieg vonrund 360 auf 400 Mio. TEU – eine Erhöhung um rund 11 %.Das norwegische Recherchebüro Platou geht ebenfallsdavon aus, dass sich der weltweite Containerhandel umetwa 10 % bis 11 % erhöhen wird.Entwicklung des ContainerverkehrsDamit würde sich 2006 ein Trend fortsetzen, der bereits2005 für den weltweiten Containerumschlag zu beobachtenwar. Schon im vergangenen Jahr wuchs er, laut demAnalysten Michael Niefünd, um 11 %. Die Menge der verladenenContainer stieg in wichtigen Verkehren weiter anoder entwickelte sich gleichmäßig – wie sich etwa im Jahresberichtvon Platou am Beispiel der US-amerikanischenContainerimporte aus Asien, Europa und Lateinamerikazeigt. Hier wurde für 2005 ein Anstieg von 2,7 auf 3,4 Mio.TEU an aus Asien importierten Containern gegenüber demVorjahr beobachtet. Auf der Exportseite verließen 20050,1 Mio. TEU mehr Container die USA nach Asien als imVorjahr. Der für Feederschiffe wie das <strong>MS</strong> "<strong>Heinrich</strong> Heine"so wichtige Innerasien-Verkehr zeigte sogar noch höhereWachstumsraten als der Durchschnitt: Er stieg laut Platouum 15 % gegenüber dem Vorjahr.

WIRTSCHAFTLICHE GRUNDLAGEN33Weltcontainerumschlag nach Regionen 1996–2005(aktuelle Prognose bis 2007)500Übrige WeltPrognoseSonstiges Asien400China (inkl. Hongkong)Millionen TEU300200EuropaN-Amerika10001996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007Quelle: Berechnungen Niefünd basierendauf Clarksons Research ServicesLtd. „Container Intelligence Monthly07/2006“, London, sowie verschiedeneJahrgängeContainerumschlag undTransshipment-VerkehrInnerhalb des Containerumschlags verdient ein Segmentbesondere Beachtung: der so genannte Transshipment-Verkehr. Ein wachsender Anteil von Containern wird nichtauf einer einzigen Fahrt an seinen endgültigen Zielhafengebracht, sondern durch Feederdienste an die großen Containerumschlagshäfen(Hubs) verschifft, von wo sie an weitere„Hubs“ oder an die eigentlichen Bestimmungshäfenweiterbefördert werden. Der Transshipment-Verkehr istnach Recherchen der Deutschen Bank, die sich auf Drewryund das Institut für Seeverkehrswirtschaft und Logistik(ISL) stützen, seit 1990 pro Jahr um durchschnittlich 14 %gewachsen. Sein Anteil am gesamten Containerumschlag,der z.B. auch umgeschlagene leere Container erfasst,stieg von 11 % im Jahr 1980 sogar auf über 27 % im Jahr2005. Insbesondere im ostasiatischen Raum wird derBedarf an Transshipment-Leistungen zunehmen. Die Analystenvon Ocean <strong>Shipping</strong> Consultants rechnen damit,dass bis 2015 rund 82 bis 91 Mio. TEU in Häfen wie etwaHongkong oder Taiwan weiter verteilt werden müssen –80–98 % mehr als 2004. Im Zeitraum von 2015 –2020 sollMillionen TEUUS-Containerexporte1996 bis 20053.53.02.52.01.51.00.5096 97 98 99 00 01 02 03 04 05Millionen TEUUS-Containerimporte1996 bis 20053.53.02.52.01.51.00.5096 97 98 99 00 01 02 03 04 05AsienEuropaZentral/Süd-AmerikaÜbrige WeltQuelle: The Platou Report 2006

34WIRTSCHAFTLICHE GRUNDLAGENHARPEX seit 1990 bis 2006(Harper Petersen Charterraten-Index für Containerschiffe)2.2002.0001.8001.6001.4001.2001.000800600Quelle: Harper Petersen Charterraten-Index für Containerschiffe (HARPEX)40019901991199219931994199519961997199819992000200120022003200420052006Quelle: Berechnungen von Dipl.Wirtschaftsing. Michael Niefünd,basierend auf Daten von ClarksonResearch Studies „Container IntelligenceMonthly“, London,07/2006sich die Nachfrage nach Transshipment-Leistungen – einklassisches Betätigungsfeld für Feederschiffe wie das<strong>MS</strong> "<strong>Heinrich</strong> Heine" – noch um weitere 18–24 % erhöhen.Markt- und Charterratenanalyseund -PrognosenIm Einklang mit der erfreulichen Entwicklung des Containeraufkommenswurde in den letzten Jahren eine hoheZahl von neu gebauten Containerschiffen abgeliefert. Dadie Entwicklung des Flottenzuwachses in hohem Maßeder Entwicklung des Containerverkehrs entsprach, setzteAltersstrukturVollcontainerschiffe 1.500–1.999 TEU per Anfang 06.2006Anzahl %-AnteilAlter25/+ 35 7,7 %20–24 40 8,8 %15–19 35 7,7 %10–14 92 20,4 %5–9 172 38,1 %0–4 78 17,3 %Summe 452 100 %sich die Aufwärtsbewegung der Charterraten in 2005,über das ganze Jahr und für die gesamte Flotte betrachtet,nicht fort. Der Harper Petersen Charterraten-Index fürContainerschiffe verzeichnete für den Jahresbeginn 2006ca. 1.300 Punkte – gegenüber 2.200 Punkten zu Beginn2005. Dies ist jedoch ein Wert, der immer noch über denHöchstständen früherer Jahre liegt.In der ersten Hälfte des Jahres 2006 war ein leichterAnstieg der Charterraten zu beobachten. Im zweitenQuartal 2006 verzeichneten alle Größenklassen von 725bis 4.400 TEU eine Ratenerhöhung zwischen 3 % bis 10 %gegenüber dem ersten Quartal 2006. Die Schiffsgrößevon 1.700 bis 1.999 TEU gehörte mit einer Steigerungsratevon 9 % zu den Marktsegmenten, die von diesem Trendbesonders profitieren konnten.Flottenanalyse250 Neubauten mit einer Gesamtkapazität von 900.000TEU wurden nach Recherchen von Platou 2005 in Dienstgestellt, was einem Flottenzuwachs von 10,5 % entspricht.Lediglich 2 veraltete Containerschiffe wurden ausgemustert.Für das Jahr 2006 erwartet der Analyst Michael Niefündeinen weiteren Anstieg der gesamten Containerschiffsflotteum rund 400 Neubauten. Während bei verein-

WIRTSCHAFTLICHE GRUNDLAGEN 35Zeitcharterraten für 1.700 TEU Containerschiffe(mit Bordkränen von Januar 1995 bis Juli 2006)35.00030.00025.00020.000Jan 95Jul 95Jan 96Jul 96Jan 97Jul 97Jan 98Jul 98Jan 99Jul 99Jan 00Jul 00Jan 01Jul 01Jan 02Jul 02Jan 03Jul 03Jan 04Jul 04Jan 05Jul 05Jan 06Jul 06US$15.00010.0005.0000Quelle: Berechnungen von Dipl.Wirtschaftsing. Michael Niefünd,basierend auf Daten von ClarksonResearch Studies „Container IntelligenceMonthly“, London, 07/2006fachender, undifferenzierter Betrachtung die Zuwachsrateder Gesamtflotte die prognostizierte Entwicklung des Containeraufkommensübersteigt, trifft dieses Ergebnis beieiner differenzierten Flottenanalyse in einzelnen, bestimmtenGrößensegmenten nicht zu. Eine nähere Betrachtungdes weltweiten Containerschiff-Bestandes zeigt, dass sichder Zuwachs an Tonnage auf die einzelnen Größensegmentesehr ungleichmäßig verteilt. Das Spektrum innerhalb derMitte 2006 3.791 Schiffe starken Flotte reicht von kleinerenZubringerschiffen, den so genannten Feederschiffenmit einer Stellplatzkapazität von wenigen hundert TEU, bishin zu Großcontainerschiffen von bis zu 11.000 TEU.Michael Niefünd geht davon aus, dass bis Ende 2010 weitere1.233 Schiffe hinzukommen. In seiner Analyse unterteilter die Flotte in zwölf verschiedene Größensegmenteund ermittelte das Wachstum in dem jeweiligen Segment.Danach erwartet er im Größensegment von 1.500 bis1.999 TEU ein Wachstum der Anzahl der Schiffe um 32 %.Das entspricht ca. 8 % p. a. Das Flottenwachstum in diesemGrößensegment liegt damit unter der Entwicklungsratedes Containerwachstums und weit unter dem für dieFeederschiffe relevanten Transshipmentwachstumsraten.Es liegt damit auch deutlich unter dem Wachstum vielergrößerer Schiffsklassen. Die Anzahl der Großcontainerschiffein dem Größensegment von 7.000 bis 8.499 sollbis 2010 um 70 % und in der Größenklasse 8.500 undmehr TEU um 388 % steigen. Bei der Flottenentwicklungwird aufgrund des hohen Ratenniveaus davon ausgegangen,dass nahezu keine Schiffe verschrottet werden.Mit dem verstärkten Bau dieser Großcontainerschiffewollen die Reeder die anhaltend hohe Nachfrage nachTransporten von China nach den USA und Europa bedienen.Doch der Einsatz solcher Schiffe ist nur auf wenigenRouten möglich, denn nur eine sehr kleine Zahl von Häfenist wie Shanghai oder Rotterdam überhaupt in der Lage,diese Schiffe abzufertigen. Um die Container auf kleinereHäfen weiterzuverteilen oder sie von kleineren Häfen zuden Mainports zu bringen, ist man auf Feederschiffe wiedas <strong>MS</strong> "<strong>Heinrich</strong> Heine“ angewiesen. Der Bedarf an Feederschiffensteigt daher mit dem zunehmenden Einsatzvon Großcontainerschiffen weiter an. Klassische Einsatzgebietefür Feederschiffe sind auch Routen zwischen denostasiatischen Schwellenländern. Regionen wie der Ostseeraum,dessen Häfen häufig nur geringen Tiefganghaben, sind ebenfalls auf Feederschiffe angewiesen.Betrachtet man nun die Altersstruktur im Größensegment1.500–1.999 TEU, so zeigt sich, dass der Bestand an diesenSchiffen stark überaltert ist. Im März 2006 gab eslaut einer Untersuchung des Analysten Michael Niefünd,