Geschäftsbericht 2002 - Commerzbank International SA

Geschäftsbericht 2002 - Commerzbank International SA

Geschäftsbericht 2002 - Commerzbank International SA

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

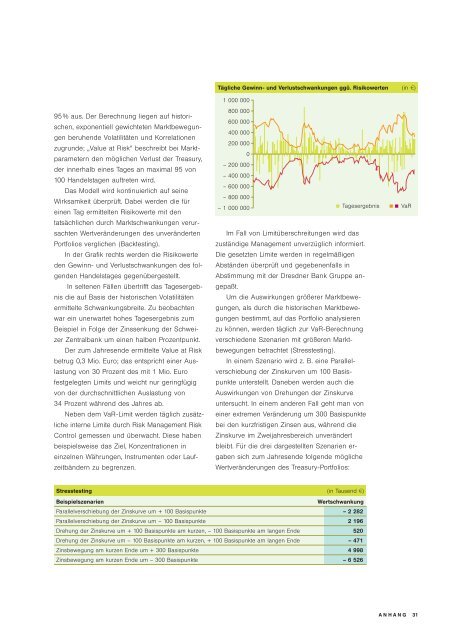

95% aus. Der Berechnung liegen auf historischen,<br />

exponentiell gewichteten Marktbewegungen<br />

beruhende Volatilitäten und Korrelationen<br />

zugrunde; „Value at Risk“ beschreibt bei Marktparametern<br />

den möglichen Verlust der Treasury,<br />

der innerhalb eines Tages an maximal 95 von<br />

100 Handelstagen auftreten wird.<br />

Das Modell wird kontinuierlich auf seine<br />

Wirksamkeit überprüft. Dabei werden die für<br />

einen Tag ermittelten Risikowerte mit den<br />

tatsächlichen durch Marktschwankungen verursachten<br />

Wertveränderungen des unveränderten<br />

Portfolios verglichen (Backtesting).<br />

In der Grafik rechts werden die Risikowerte<br />

den Gewinn- und Verlustschwankungen des folgenden<br />

Handelstages gegenübergestellt.<br />

In seltenen Fällen übertrifft das Tagesergebnis<br />

die auf Basis der historischen Volatilitäten<br />

ermittelte Schwankungsbreite. Zu beobachten<br />

war ein unerwartet hohes Tagesergebnis zum<br />

Beispiel in Folge der Zinssenkung der Schweizer<br />

Zentralbank um einen halben Prozentpunkt.<br />

Der zum Jahresende ermittelte Value at Risk<br />

betrug 0,3 Mio. Euro; das entspricht einer Auslastung<br />

von 30 Prozent des mit 1 Mio. Euro<br />

festgelegten Limits und weicht nur geringfügig<br />

von der durchschnittlichen Auslastung von<br />

34 Prozent während des Jahres ab.<br />

Neben dem VaR-Limit werden täglich zusätzliche<br />

interne Limite durch Risk Management Risk<br />

Control gemessen und überwacht. Diese haben<br />

beispielsweise das Ziel, Konzentrationen in<br />

einzelnen Währungen, Instrumenten oder Laufzeitbändern<br />

zu begrenzen.<br />

Tägliche Gewinn- und Verlustschwankungen ggü. Risikowerten (in W)<br />

1 000 000<br />

800 000<br />

600 000<br />

400 000<br />

200 000<br />

0<br />

– 200 000<br />

– 400 000<br />

– 600 000<br />

– 800 000<br />

– 1 000 000<br />

Im Fall von Limitüberschreitungen wird das<br />

zuständige Management unverzüglich informiert.<br />

Die gesetzten Limite werden in regelmäßigen<br />

Abständen überprüft und gegebenenfalls in<br />

Abstimmung mit der Dresdner Bank Gruppe angepaßt.<br />

Um die Auswirkungen größerer Marktbewegungen,<br />

als durch die historischen Marktbewegungen<br />

bestimmt, auf das Portfolio analysieren<br />

zu können, werden täglich zur VaR-Berechnung<br />

verschiedene Szenarien mit größeren Marktbewegungen<br />

betrachtet (Stresstesting).<br />

In einem Szenario wird z. B. eine Parallelverschiebung<br />

der Zinskurven um 100 Basispunkte<br />

unterstellt. Daneben werden auch die<br />

Auswirkungen von Drehungen der Zinskurve<br />

untersucht. In einem anderen Fall geht man von<br />

einer extremen Veränderung um 300 Basispunkte<br />

bei den kurzfristigen Zinsen aus, während die<br />

Zinskurve im Zweijahresbereich unverändert<br />

bleibt. Für die drei dargestellten Szenarien ergaben<br />

sich zum Jahresende folgende mögliche<br />

Wertveränderungen des Treasury-Portfolios:<br />

Stresstesting (in Tausend W)<br />

Beispielszenarien Wertschwankung<br />

Parallelverschiebung der Zinskurve um + 100 Basispunkte – 2 282<br />

Parallelverschiebung der Zinskurve um – 100 Basispunkte 2 196<br />

Drehung der Zinskurve um + 100 Basispunkte am kurzen, – 100 Basispunkte am langen Ende 520<br />

Drehung der Zinskurve um – 100 Basispunkte am kurzen, + 100 Basispunkte am langen Ende – 471<br />

Zinsbewegung am kurzen Ende um + 300 Basispunkte 4 998<br />

Zinsbewegung am kurzen Ende um – 300 Basispunkte – 6 526<br />

Tagesergebnis VaR<br />

ANHANG<br />

31