Geschäftsbericht 2002 - Commerzbank International SA

Geschäftsbericht 2002 - Commerzbank International SA

Geschäftsbericht 2002 - Commerzbank International SA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

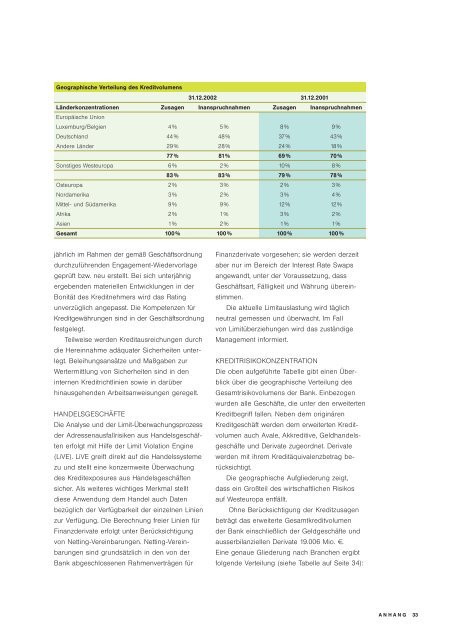

Geographische Verteilung des Kreditvolumens<br />

31.12.<strong>2002</strong> 31.12.2001<br />

Länderkonzentrationen<br />

Europäische Union<br />

Zusagen Inanspruchnahmen Zusagen Inanspruchnahmen<br />

Luxemburg/Belgien 4% 5% 8% 9%<br />

Deutschland 44% 48% 37% 43%<br />

Andere Länder 29% 28% 24% 18%<br />

77 % 81% 69 % 70 %<br />

Sonstiges Westeuropa 6% 2% 10% 8%<br />

83% 83% 79 % 78 %<br />

Osteuropa 2% 3% 2% 3%<br />

Nordamerika 3% 2% 3% 4%<br />

Mittel- und Südamerika 9% 9% 12% 12%<br />

Afrika 2% 1% 3% 2%<br />

Asien 1% 2% 1% 1%<br />

Gesamt 100% 100 % 100 % 100 %<br />

jährlich im Rahmen der gemäß Geschäftsordnung<br />

durchzuführenden Engagement-Wiedervorlage<br />

geprüft bzw. neu erstellt. Bei sich unterjährig<br />

ergebenden materiellen Entwicklungen in der<br />

Bonität des Kreditnehmers wird das Rating<br />

unverzüglich angepasst. Die Kompetenzen für<br />

Kreditgewährungen sind in der Geschäftsordnung<br />

festgelegt.<br />

Teilweise werden Kreditausreichungen durch<br />

die Hereinnahme adäquater Sicherheiten unterlegt.<br />

Beleihungsansätze und Maßgaben zur<br />

Wertermittlung von Sicherheiten sind in den<br />

internen Kreditrichtlinien sowie in darüber<br />

hinausgehenden Arbeitsanweisungen geregelt.<br />

HANDELSGESCHÄFTE<br />

Die Analyse und der Limit-Überwachungsprozess<br />

der Adressenausfallrisiken aus Handelsgeschäften<br />

erfolgt mit Hilfe der Limit Violation Engine<br />

(LiVE). LiVE greift direkt auf die Handelssysteme<br />

zu und stellt eine konzernweite Überwachung<br />

des Kreditexposures aus Handelsgeschäften<br />

sicher. Als weiteres wichtiges Merkmal stellt<br />

diese Anwendung dem Handel auch Daten<br />

bezüglich der Verfügbarkeit der einzelnen Linien<br />

zur Verfügung. Die Berechnung freier Linien für<br />

Finanzderivate erfolgt unter Berücksichtigung<br />

von Netting-Vereinbarungen. Netting-Vereinbarungen<br />

sind grundsätzlich in den von der<br />

Bank abgeschlossenen Rahmenverträgen für<br />

Finanzderivate vorgesehen; sie werden derzeit<br />

aber nur im Bereich der Interest Rate Swaps<br />

angewandt, unter der Voraussetzung, dass<br />

Geschäftsart, Fälligkeit und Währung übereinstimmen.<br />

Die aktuelle Limitauslastung wird täglich<br />

neutral gemessen und überwacht. Im Fall<br />

von Limitüberziehungen wird das zuständige<br />

Management informiert.<br />

KREDITRISIKOKONZENTRATION<br />

Die oben aufgeführte Tabelle gibt einen Überblick<br />

über die geographische Verteilung des<br />

Gesamtrisikovolumens der Bank. Einbezogen<br />

wurden alle Geschäfte, die unter den erweiterten<br />

Kreditbegriff fallen. Neben dem originären<br />

Kreditgeschäft werden dem erweiterten Kreditvolumen<br />

auch Avale, Akkreditive, Geldhandelsgeschäfte<br />

und Derivate zugeordnet. Derivate<br />

werden mit ihrem Kreditäquivalenzbetrag berücksichtigt.<br />

Die geographische Aufgliederung zeigt,<br />

dass ein Großteil des wirtschaftlichen Risikos<br />

auf Westeuropa entfällt.<br />

Ohne Berücksichtigung der Kreditzusagen<br />

beträgt das erweiterte Gesamtkreditvolumen<br />

der Bank einschließlich der Geldgeschäfte und<br />

ausserbilanziellen Derivate 19.006 Mio. E.<br />

Eine genaue Gliederung nach Branchen ergibt<br />

folgende Verteilung (siehe Tabelle auf Seite 34):<br />

ANHANG<br />

33