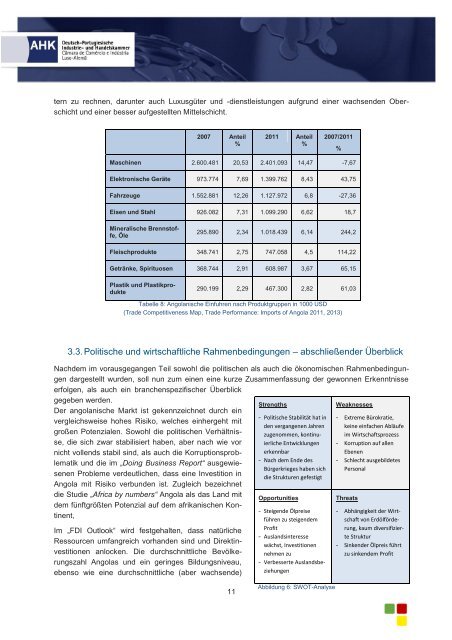

Der Gesamtwert der im Jahr 2011 von <strong>Angola</strong> mit dem Ausland gehandelten Waren betrug 98,66 Mrd. €.Damit befindet sich dieser Wert fast wieder auf Vorkrisenniveau, als ein Allzeithoch von 107,47 Mrd. €erreicht wurde, bedingt in erster Linie durch hohe Erdölpreise. Mit der Europäischen Union erreichte <strong>Angola</strong>2011 ein Gesamthandelsvolumen von 11,04 Mrd. €, was im Vergleich zum Jahr 2001 einer Verdreifachunggleichkommt. Die EU-27 Importe betrugen dabei 6,02 Mrd. Euro und bestanden größtenteils aus2007 Anteil%2011 Anteil%2007/2011%Mineralische Brennstoffe,Öle39.189.231 94.14 64.245.412 98,79 63,94Edelmetalle, Schmuck 630.041 1,51 499.938 0,77 -20,65Maschinen 23.671 0,06 60.994 0,09 157,67Eisen und Stahl 6.821 0,02 58.900 0,09 763,51Werftprodukte 853.632 2,05 2.825 0 -99,67Tabelle 7: <strong>Angola</strong>nische Ausfuhren nach Produktgruppen in 1000 USD(Trade Competitiveness Map, 2013)mineralischen Brennstoffen. Die Exporte der EU-27 Länder nach <strong>Angola</strong> beliefen sich auf 5,02 Mrd. Euro,wobei ein Großteil auf Maschinen und Transportmaterial (36,6%) und Fabrikwaren (19,8%) entfielen. 22Nach Südafrika und Nigeria ist <strong>Angola</strong> somit gemessen am Handelsvolumen der drittwichtigste afrikanischeHandelspartner der Europäischen Union. 23 Es gilt anzumerken, dass ein Großteil der Im- und Exporte<strong>Angola</strong>s, die unter EU27 subsummiert sind, mit <strong>Portugal</strong> durchgeführt werden. So exportierte <strong>Portugal</strong>Waren im Wert von 1,9 Mrd. Euro nach <strong>Angola</strong>, während <strong>Angola</strong> Waren im Wert von 0,6 Mrd. Euronach <strong>Portugal</strong> exportierte. 24Unabhängig vom jeweiligen Empfängerland handelt es sich bei den angolanischen Exporten primär umErdöl. Im Zeitraum 2007 bis 2011 ist das Tradevolumen um 64% gewachsen, was neben einer Stabilisierungder Preise vor allem auf eine Ausweitung der Fördermengen zurückzuführen ist. Die Dominanz dermineralischen Brennstoffe in dieser Statistik, die durch einen Anteil von 98,79% dieser Produktgruppe amGesamtexport verdeutlicht wird, weist auf die fehlende Diversifizierung der Wirtschaft hin. Zugleich führtdie Förderung des Erdöls zu einer traditionell positiven Handelsbilanz.Im Gegensatz zu den Exportgütern erweisen sich die importierten Güter als bedeutend heterogener(Tabelle 8). Während das Volumen in den zurückliegenden Jahren zwischenzeitlich zurückgegangen ist –insbesondere verschuldet durch die Finanzkrise – gibt es gegenwärtig wieder ein stabiles Wachstum derImporte. Die steigenden Importe werden durch den hohen Güterbedarf der in <strong>Angola</strong> durchgeführtenProjekte im Rahmen des Ausbaus der Infrastruktur hervorgerufen und durch eine steigende inländischeNachfrage gestärkt. Die Fokussierung der inländischen Wirtschaft auf die ertragsreiche Erdölbrancheführt dazu, dass 90% der benötigten Konsumgüter aus dem Ausland importiert werden. Mit einem Rückgangder Importabhängigkeit ist erst zu rechnen, wenn inländische Kapazitäten im Verarbeitungssektorund in der Landwirtschaft ausgeweitet werden, was gegenwärtig durch die im Haushalt wiederzufindendenDiversifizierungsabsichten versucht wird. Angesichts des Wirtschaftswachstums und den stabilenEinnahmen ist über die kommenden Jahre mit einer weiteren Zunahme der Nachfrage nach Konsumgü-22 (Eurostat, 2013)23 (Eurostat, EU-27 trade in goods with ACP Countries, 2011)24 (Banco Espírito Santo, 2012, p. 15)10

tern zu rechnen, darunter auch Luxusgüter und -dienstleistungen aufgrund einer wachsenden Oberschichtund einer besser aufgestellten Mittelschicht.2007 Anteil%2011 Anteil%2007/2011%Maschinen 2.600.481 20,53 2.401.093 14,47 -7,67Elektronische Geräte 973.774 7,69 1.399.762 8,43 43,75Fahrzeuge 1.552.881 12,26 1.127.972 6,8 -27,36Eisen und Stahl 926.082 7,31 1.099.290 6,62 18,7Mineralische Brennstoffe,Öle295.890 2,34 1.018.439 6,14 244,2Fleischprodukte 348.741 2,75 747.058 4,5 114,22Getränke, Spirituosen 368.744 2,91 608.987 3,67 65,15Plastik und Plastikprodukte290.199 2,29 467.300 2,82 61,03Tabelle 8: <strong>Angola</strong>nische Einfuhren nach Produktgruppen in 1000 USD(Trade Competitiveness Map, Trade Performance: Imports of <strong>Angola</strong> 2011, 2013)3.3. Politische und wirtschaftliche Rahmenbedingungen – abschließender ÜberblickNachdem im vorausgegangen Teil sowohl die politischen als auch die ökonomischen Rahmenbedingungendargestellt wurden, soll nun zum einen eine kurze Zusammenfassung der gewonnen Erkenntnisseerfolgen, als auch ein branchenspezifischer Überblickgegeben werden.Der angolanische Markt ist gekennzeichnet durch einvergleichsweise hohes Risiko, welches einhergeht mitgroßen Potenzialen. Sowohl die politischen Verhältnisse,die sich zwar stabilisiert haben, aber nach wie vornicht vollends stabil sind, als auch die Korruptionsproblematikund die im „Doing Business Report“ ausgewiesenenProbleme verdeutlichen, dass eine Investition in<strong>Angola</strong> mit Risiko verbunden ist. Zugleich bezeichnetdie Studie „Africa by numbers“ <strong>Angola</strong> als das Land mitdem fünftgrößten Potenzial auf dem afrikanischen Kontinent,Im „FDI Outlook“ wird festgehalten, dass natürlicheRessourcen umfangreich vorhanden sind und Direktinvestitionenanlocken. Die durchschnittliche Bevölkerungszahl<strong>Angola</strong>s und ein geringes Bildungsniveau,ebenso wie eine durchschnittliche (aber wachsende)Strengths- Politische Stabilität hat inden vergangenen Jahrenzugenommen, kontinuierlicheEntwicklungenerkennbar- Nach dem Ende desBürgerkrieges haben sichdie Strukturen gefestigtOpportunities- Steigende Ölpreiseführen zu steigendemProfit- Auslandsinteressewächst, Investitionennehmen zu- Verbesserte AuslandsbeziehungenWeaknesses- Extreme Bürokratie,keine einfachen Abläufeim Wirtschaftsprozess- Korruption auf allenEbenen- Schlecht ausgebildetesPersonalThreats- Abhängigkeit der Wirtschaftvon Erdölförderung,kaum diversifizierteStruktur- Sinkender Ölpreis führtzu sinkendem Profit11Abbildung 6: SWOT-Analyse: SWOT-Analyse