Tarif A, Erläuterungen und Hinweise, S. 1 - 6 ... - Steuern St. Gallen

Tarif A, Erläuterungen und Hinweise, S. 1 - 6 ... - Steuern St. Gallen

Tarif A, Erläuterungen und Hinweise, S. 1 - 6 ... - Steuern St. Gallen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

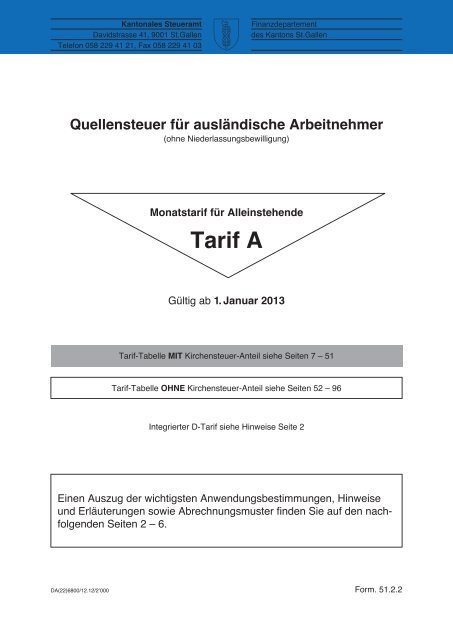

Kantonales <strong>St</strong>eueramtDavidstrasse 41, 9001 <strong>St</strong>.<strong>Gallen</strong>Telefon 058 229 41 21, Fax 058 229 41 03Finanzdepartementdes Kantons <strong>St</strong>.<strong>Gallen</strong>Quellensteuer für ausländische Arbeitnehmer(ohne Niederlassungsbewilligung)Monatstarif für Alleinstehende<strong>Tarif</strong> AGültig ab 1. Januar 2013<strong>Tarif</strong>-Tabelle MIT Kirchensteuer-Anteil siehe Seiten 7 – 51<strong>Tarif</strong>-Tabelle OHNE Kirchensteuer-Anteil siehe Seiten 52 – 96Integrierter D-<strong>Tarif</strong> siehe <strong>Hinweise</strong> Seite 2Einen Auszug der wichtigsten Anwendungsbestimmungen, <strong>Hinweise</strong><strong>und</strong> <strong>Erläuterungen</strong> sowie Abrechnungsmuster finden Sie auf den nachfolgendenSeiten 2 – 6.DA(22)6800/12.12/2‛000 Form. 51.2.2

2<strong>Erläuterungen</strong> <strong>und</strong> <strong>Hinweise</strong><strong>Tarif</strong>arten / AnwendungEs gelangen folgende <strong>St</strong>euertarife (Monatstarife) zur Anwendung:A-<strong>Tarif</strong>:B-<strong>Tarif</strong>:C-<strong>Tarif</strong>:D-<strong>Tarif</strong>:Alleinstehende– für ledige, getrennt lebende, geschiedene oder verwitwete <strong>St</strong>euerpflichtige.Verheiratete, in ungetrennter Ehe lebende <strong>St</strong>euerpflichtige (Alleinverdiener) sowie verwitwete, getrenntlebende, geschiedene <strong>und</strong> ledige <strong>St</strong>euerpflichtige, die mit Kindern oder unterstützungsbedürftigenPersonen zusammenleben <strong>und</strong> deren Unterhalt zur Hauptsache bestreiten.Verheiratete, in ungetrennter Ehe lebende <strong>St</strong>euerpflichtige, die beide hauptberuflich in der Schweizerwerbstätig sind.<strong>St</strong>euerpflichtige mit geringfügigen (Neben-)Erwerbseinkünften sowie Ersatzeinkünften.Der Nebenerwerbstarif von 10% (inkl. 1% Direkte B<strong>und</strong>essteuer) gelangt zur Anwendung, sofern diewöchentliche Arbeitszeit weniger als 15 <strong>St</strong><strong>und</strong>en <strong>und</strong> (kumulativ) das monatliche Bruttoeinkommenweniger als Fr. 2’000.— beträgt.Für die Zuordnung ist gr<strong>und</strong>sätzlich auf die persönlichen Verhältnisse des Quellensteuerpflichtigen, seine Unterhalts<strong>und</strong>Unterstützungsleistungen (zulageberechtigte Kinder) sowie die Berufstätigkeit des Ehegatten am ersten Tag derbetreffenden Lohnperiode abzustellen. Der Mindestbetrag pro Monat beträgt Fr. 3.–.ErsatzeinkünfteDer D-<strong>Tarif</strong> gelangt auch bei Ersatzeinkünften zur Anwendung, wenn die Versicherungseinrichtung diese nichtnach Massgabe des versicherten Verdienstes an den Versicherten ausrichtet oder diese neben ein allfälligesErwerbseinkommen treten (vgl. Merkblatt 51.5.1).<strong>Tarif</strong>einstufungDie <strong>Tarif</strong>einstufung richtet sich nach der nachfolgenden Übersicht <strong>und</strong> erfolgt mit Unterstützung des Kantonalen<strong>St</strong>eueramtes (Form. 51.2.12). Eine Veränderung des Zivilstandes oder der Zahl der Kinderabzüge ist ab folgendem<strong>St</strong>euerabzug zu berücksichtigen. Weist sich der ausländische Arbeitnehmer im Zeitpunkt der Arbeitsaufnahmeüber seine persönlichen Verhältnisse nicht zuverlässig aus, hat der Arbeitgeber den <strong>Tarif</strong> A0 für Alleinstehendeanzuwenden.Bei der Anwendung des C-<strong>Tarif</strong>es werden die <strong>Tarif</strong>stufen mit … zulage- bzw. abzugsberechtigten Kindern sowohlbeim Ehemann als auch bei der Ehefrau berücksichtigt.Bei gleichgeschlechtlichen Partnern wird, sofern es sich um eine registrierte Partnerschaft handelt, derjenige Partnermit dem <strong>Tarif</strong> C0/Mann besteuert, der über das höhere Bruttoeinkommen verfügt.Im übrigen ist bei der <strong>Tarif</strong>anwendung auf die Unterscheidung mit oder ohne Kirchensteuer zu achten.KinderabzügeDer/die Arbeitnehmer(in) hat Anspruch auf einen Kinderabzug für zulageberechtigte sowie unterstützungsbedürftigeKinder <strong>und</strong> Jugendliche. Bei mehr als 5 zulageberechtigten Kindern ist für jedes weitere Kind eine Ermässigung zugewähren, die der Differenz zwischenden letzten beiden <strong>Tarif</strong>kolonnen entspricht, wobei der Mindest-<strong>St</strong>euerbetragvon Fr. 3.— nicht unterschritten werden darf (siehe letzte Spalte der jeweiligen <strong>Tarif</strong>tabelle).In der Regel sind soviele Kinderabzüge zu berücksichtigen, als Kinderzulagen ausgerichtet oder Unterstützungsleistungenerbracht werden. Bei Asyl bewerbern sowie bei Quellensteuerpflichtigen aus <strong>St</strong>aaten ohne Sozialversicherungsabkommensind bei entspre chenden Ausweisen dennoch Kinderabzüge zu berücksichtigen, auch wenn ihnenkeine Kinderzulagen für ihre im Ausland sich aufhaltenden Kinder ausbezahlt werden. Bei späterer rückwirkenderAuszahlung hat dannzumal eine entsprechende <strong>St</strong>euerkorrektur zu erfolgen.Wegfall C-<strong>Tarif</strong>Die Anwendung des <strong>Tarif</strong>es für Doppelverdiener entfällt auf Begehren eines <strong>St</strong>euerpflichtigen bei einem vorübergehendenUnterbruch in der Erwerbstätigkeit des andern Ehegatten von mehr als drei Monaten Dauer. Entscheideüber Anwendung oder Wegfall des C-<strong>Tarif</strong>es werden durch das Kant. <strong>St</strong>eueramt mitgeteilt.

4Dauert die entsprechende Zahltagsperiode weniger als einen Monat, so ist vorerst der ordentliche Lohn analog demvorbeschriebenen Berechnungsbeispiel der angebrochenen Zahltagsperiode auf einen vollen Monat umzurechnen<strong>und</strong> die Einmalzahlung mit diesem errechneten Monatslohn zusammenzuzählen. Aus dem Monats-Prozent-<strong>Tarif</strong> istder für die so ermittelte Gesamtsumme sich ergebende %-Satz abzulesen <strong>und</strong> dieser für die Berechnung der <strong>St</strong>euerauf der tatsächlichen Bruttolohnsumme (einschliesslich Einmalzahlung) anzuwenden.Beispiel: Ein lediger Arbeitnehmer (<strong>Tarif</strong> Ad0) verlässt seine <strong>St</strong>elle am 10. November. Sein Bruttolohn beträgt nochFr. 1’100.—. Zudem erhält er zusätzlich eine Gratifikation bzw. einen 13. Monatslohn-Anteil von Fr. 2’000.—.Gesamtvergütung somit Fr. 3’100.—. Sein ordentlicher (voller) Monatslohn beträgt Fr. 3’300.— (1’100 : 10 × 30). Der<strong>St</strong>euer-Prozent-Satz zur Besteuerung des ausbezahlten Betrages von Fr. 3’100.— ist wie folgt zu bestimmen:Guthaben Satzbestimmend QuellensteuerFr. Fr. Fr.– Lohnanteil brutto 1’100.— 3’300.—– Gratifikation, bzw. 13. Monatslohn-Anteil 2’000.— 2’000.—– Zur Bestimmung des <strong>St</strong>euer-%-Satzes massgebender Betrag 5’300.—– <strong>St</strong>euerbare Einkünfte / <strong>St</strong>euersatz / effektiver <strong>St</strong>euerbetrag 3’100.— 10,65% 330.15Die Sortierung der Abrechnung hat nach Namen in alphabetischer Reihenfolge zu erfolgen <strong>und</strong> die ersteSpalte muss das Geburtsdatum ausweisen.Haftung des ArbeitgebersDer Arbeitgeber als Schuldner der steuerbaren Leistung haftet für die richtige Vornahme der <strong>St</strong>euerabzüge<strong>und</strong> für deren Abrechnung <strong>und</strong> Ablieferung.Quellensteuer / <strong>Tarif</strong>einstufung(mit Kirchensteuer-Anteil: röm.-kath.; evangelisch <strong>und</strong> christkatholisch)<strong>und</strong> Alleinerziehende.<strong>und</strong> Alleinerziehende.

5Einzahlung erst auf Rechnung, Einzahlungsschein folgt.Die Quellensteuern sind innert 60 Tagen nach Ablauf derAbrechnungsperiode zu überweisen. Bei verspäteter Überweisungwird ein Verzugszins berechnet.

6Einzahlung erst auf Rechnung, Einzahlungsschein folgt.Die Quellensteuern sind innert 60 Tagen nach Ablauf derAbrechnungsperiode zu überweisen. Bei verspäteter Überweisungwird ein Verzugszins berechnet.