Folien zur Veranstaltung - Wiwi Uni-Frankfurt

Folien zur Veranstaltung - Wiwi Uni-Frankfurt

Folien zur Veranstaltung - Wiwi Uni-Frankfurt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

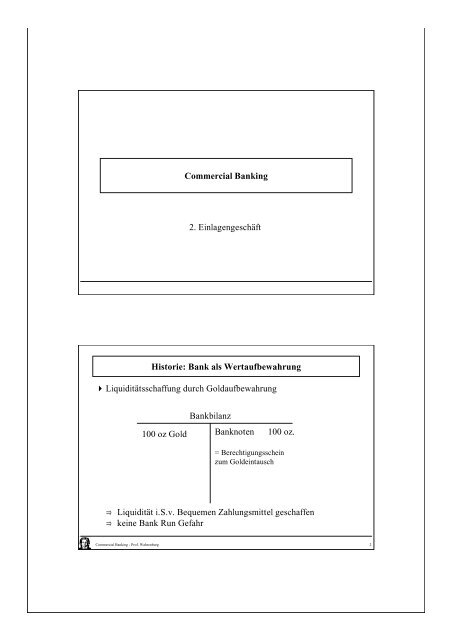

Commercial Banking<br />

2. Einlagengeschäft<br />

Historie: Bank als Wertaufbewahrung<br />

�Liquiditätsschaffung durch Goldaufbewahrung<br />

100 oz Gold<br />

Bankbilanz<br />

Banknoten 100 oz.<br />

= Berechtigungsschein<br />

zum Goldeintausch<br />

⇒ Liquidität i.S.v. Bequemen Zahlungsmittel geschaffen<br />

⇒ keine Bank Run Gefahr<br />

Commercial Banking - Prof. Wahrenburg 2

Historie: Wertaufbewahrung + Kreditgeschäft<br />

100 oz Gold<br />

10 oz. Kredit<br />

Bankbilanz<br />

Banknoten 110 oz.<br />

= Berechtigungsschein<br />

zum Goldeintausch<br />

⇒ Liquidität + Zinsgewinne geschaffen<br />

⇒ aber: Bank Run-Gefahr trotz Bodensatztheorie<br />

⇒ Risk-Return-Trade-Off der Bilanzstrukturierung<br />

⇒ Regulierung der Reservehaltung (z.B. Mindestreserve)<br />

⇒ Gründung Zentralbank als „Lender of Last Resort“ (Diskontgeschäft)<br />

⇒ Regulative Beschränkung des Kreditrisikos<br />

⇒ Einlagensicherung <strong>zur</strong> Vermeidung von Bank Runs<br />

Commercial Banking - Prof. Wahrenburg 3<br />

Bankregulierung unterstützt Liquiditätsschaffung durch Banken<br />

Thesen:<br />

�Regulierung ist natürliche Folge der Natur des Bankgeschäfts<br />

�Regulierung notwendig für Vertrauen in Bankeinlagen<br />

�Regulierung unterstützt die Geschäftstätigkeit der Bank<br />

Offene Frage:<br />

Staatliche Regulierung oder Selbstregulierung?<br />

Commercial Banking - Prof. Wahrenburg 4

Einlagengeschäft heute<br />

Arten von Bankeinlagen:<br />

�Sichteinlagen (täglich fällig)<br />

�Termineinlagen<br />

• Festgelder (Laufzeitende vereinbart)<br />

• Kündigungsgelder (Kündigungsfrist vereinbart)<br />

�Spareinlagen (nur bis 1993 gesetzlich (KWG) geschützt)<br />

Merkmale (Verordnung über Rechnungslegung der KI)<br />

• Urkunde<br />

• nicht für Zahlungsverkehr geeignet<br />

• Kündigungsfrist > 3 Monate<br />

• maximaler Verfügungsrahmen ohne Kündigung: 3000,- DM<br />

Typen: Bonifikation, Sondersparformen<br />

�Sparbriefe (nicht börsengehandelte Schuldverschreibungen)<br />

Commercial Banking - Prof. Wahrenburg 5<br />

Spareinlagen i.V.z. Wertpapieren<br />

�Bilanzierung:<br />

für Bank: immer Nominalwert<br />

für Käufer: Nominalwert vs. Niederstwert<br />

�Transaktionskosten<br />

Einlagen: hohe Fixkosten (Filialnetz), geringe Grenzkosten<br />

Wertpapiere: geringe Fixkosten, hohe Grenzkosten<br />

�Liquidität<br />

Einlagen: z.T. enges Geldsubstitut<br />

Wertpapiere: Liquidität abhängig von Bid-Ask-Spread, Gebühren<br />

�Kreditrisiko:<br />

bei Einlagen: Sequentielle Bedienung (first come first serve)<br />

Gleichmäßige Befriedigung bei (gleichrangigen) Wertpapieren<br />

Commercial Banking - Prof. Wahrenburg 6

Liquiditätsproduktion mit Einlagen (Diamond/Dybvig 1983)<br />

Das Modell zeigt:<br />

�Banken haben „Versicherungsfunktion“ gegen Liquiditätsschocks<br />

�Handel an Wertpapiermärkten führt zu inferiorem Marktergebnis<br />

i.V.z. Einlagenfinanzierung<br />

�Kehrseite: Einlagen können zu ineffizientem „Bank Run-<br />

Gleichgewicht“ führen<br />

Commercial Banking - Prof. Wahrenburg 7<br />

Diamond Dybvig Modell<br />

�3 Zeitpunkte: t 0, t 1, t 2<br />

�identische Anfangsausstattung: eine Einheit des „Konsumgutes“<br />

�Anteil π der Agenten erleidet „Liquiditätsschock“ in t 1 („early dier“)<br />

�Anteil 1- π zieht Nutzen allein aus Konsum in t 2 (Typ in t 0 unbekannt)<br />

1<br />

2<br />

�Erwarteter Nutzen: E( U ) = πU ( C1<br />

) + ( 1−<br />

π)<br />

ρU(<br />

C2<br />

)<br />

i<br />

(konkave Nutzenfunktion U; C<br />

= Konsum von Typ i in t);<br />

ρ: Diskontfaktor)<br />

�2 Anlagemöglichkeiten:<br />

1. Lagerung (Zins = 0)<br />

2. Langfristige Investition mit Ertrag R (R>1) in t 2;<br />

L (L

Diamond Dybvig Modell ff.<br />

Autarkielösung:<br />

Jeder Agent wählt Investition I in langfristiges Projekt<br />

⇒ Konsum der „early diers“: C = ( 1−<br />

I ) + LI = 1−<br />

I ( 1−<br />

L)<br />

≤1<br />

⇒ Konsum der „late diers“ C = ( 1−<br />

I ) + RI = 1+<br />

I ( R −1)<br />

≤ R<br />

⇒ „Early diers“ erleiden ineffiziente Liquidationen<br />

⇒ „Late diers“ halten ineffizientes Lager<br />

⇒ Pareto-Verbesserung möglich aufgrund<br />

Sicherheit der aggregierten Konsumwünsche!<br />

2<br />

1<br />

Commercial Banking - Prof. Wahrenburg 9<br />

Diamond Dybvig Modell ff.<br />

Einführung eines Wertpapiermarktes in t 1 , auf dem in t 2 fällige<br />

Zerobonds (Nennbetrag = 1) gehandelt werden:<br />

P = Marktpreis des Zerobonds in t 1<br />

⇒ Konsum der „early diers“: C 1 = ( 1−<br />

I ) + PRI<br />

⇒ Konsum der „late diers“ ( 1−<br />

I ) 1<br />

C 2 = + RI = ( ( 1−<br />

I + PRI ) )<br />

P P<br />

Es gilt: Gleichgewichtspreis:<br />

P = 1/<br />

(Grund: Wenn P > 1/R: I * → ∞; wenn P

Diamond Dybvig Modell ff.<br />

Pareto-optimale Allokation (Lösung des „wohlwollenden Diktators“):<br />

max<br />

C1,<br />

C2<br />

, I<br />

s.<br />

t.<br />

⇒<br />

( 1<br />

π U(<br />

C ) +<br />

1<br />

1<br />

π C = 1−<br />

I<br />

2<br />

( 1<br />

− π)<br />

C = RI<br />

*<br />

*<br />

F.<br />

O.<br />

C.<br />

: U'<br />

( C ) = ρ RU<br />

' ( C )<br />

1<br />

− π)<br />

ρU<br />

( C )<br />

*<br />

*<br />

⇒ Im allgemeinen: C1 ≠ 1;<br />

C2<br />

≠ R<br />

* *<br />

⇒ Wenn CU‘(C) fallend: C 1 > 1;<br />

C2<br />

< R<br />

(Versicherung für „early diers“: Sie bekommen mehr als im Fall ohne<br />

Unsicherheit)<br />

Commercial Banking - Prof. Wahrenburg 11<br />

Diamond Dybvig Modell ff.<br />

Implementierung der pareto-optimalen Allokation durch Bank mit<br />

Einlagenfinanzierung:<br />

Eine Bank bietet folgenden Vertrag:<br />

�Jeder Agent legt Anfangsausstattung in Konto an,<br />

*<br />

�Rückzahlung bei Kündigung der Einlage in t1: C<br />

�Rückzahlung bei Kündigung der Einlage in t2: C<br />

⇒ Es existiert ein Nash-Gleichgewicht, in dem „early diers“ in t 1,<br />

„late diers“ in t 2 abheben<br />

⇒ Paretooptimum implementiert<br />

Commercial Banking - Prof. Wahrenburg 12<br />

2<br />

2<br />

1<br />

*<br />

2

Diamond Dybvig Modell ff.<br />

Zweites Nash-Gleichgewicht: Bank Run<br />

Wenn „late dier“ in t 1 erwarten, daß die anderen „late diers“ schon in t 1<br />

abheben:<br />

⇒ Frühzeitige Liquidationen durch Bank notwendig<br />

⇒ Konkurs der Bank in t 2 erwartet<br />

⇒ Es ist optimal, ebenfalls abzuheben<br />

⇒ Bank Run-Gleichgewicht<br />

Theorie von Bank Runs als unprognostizierbares „Sun Spot“-Phänomen<br />

Commercial Banking - Prof. Wahrenburg 13<br />

Diamond Dybvig Modell ff.<br />

Einlagensicherung <strong>zur</strong> Vermeidung von Bank Runs:<br />

Staatliche (steuerfinanzierte) Einlagensicherung garantiert Einlagen<br />

⇒ Kein Ausfallrisiko für Einleger<br />

⇒ Kein Motiv für Bank Run<br />

⇒ Pareto-Optimum sichergestellt<br />

Commercial Banking - Prof. Wahrenburg 14

Nachteil 1 der Einlagensicherung: Wenig Überwachung durch Einleger<br />

Annahmen:<br />

1. Moral Hazard Gefahr: Bankmanager konsumiert Perquisites<br />

2. Überwachung des Bankmangers verursacht Kosten<br />

⇒ Gleichmäßige Befriedigung von Anleihegläubigern führt zu Free<br />

Riding: Kein Anreiz zu Überwachung für kleine Einleger<br />

⇒ Einlagenfinanzierung verstärkt Überwachungsanreize:<br />

- „Überwacher“ wird voll befriedigt<br />

- andere Einleger können (ev.) nicht mehr voll befriedigt werden<br />

⇒ Bank Runs können sinnvolles Disziplinierungsinstrument darstellen<br />

Commercial Banking - Prof. Wahrenburg 15<br />

Nachteil 2 der Einlagensicherung: Asset Substitution Problem<br />

Annahme: Einlagensicherung erhebt fixe Gebühr<br />

⇒ Einlagensicherung entspricht einer Putoption:<br />

Pay Off der Einlagensicherung:<br />

Wert der Aktiva in T<br />

Commercial Banking - Prof. Wahrenburg 16

Asset Substitution Problem der Einlagensicherung ff.<br />

Wert der Einlagensicherung (Black-Scholes-Putoptionswert):<br />

−<br />

V = Be<br />

mit<br />

d<br />

d<br />

B: Fälliger Rückzahlungsbetrag in T<br />

V: Wert der Bankaktiva in T<br />

r: sicherer Zins<br />

T: Laufzeit der Einlagensicherung<br />

1<br />

2<br />

2<br />

[ ln( B / V ) − ( r + σ / 2)<br />

T ] /<br />

= d<br />

σ: Volatilität der Rendite der Bankaktiva<br />

=<br />

1<br />

rT<br />

+<br />

Φ(<br />

d ) −VΦ(<br />

d )<br />

σ<br />

2<br />

T<br />

Commercial Banking - Prof. Wahrenburg 17<br />

Asset Substitution Problem der Einlagensicherung ff.<br />

Umformung: Wert der Einlagenversicherung pro DM Einlage (v):<br />

Sei<br />

mit<br />

h<br />

h<br />

=<br />

D = Be<br />

−rT<br />

d = D / V<br />

v = Φ(<br />

h ) −<br />

1<br />

2<br />

1<br />

Φ(<br />

h1)<br />

d<br />

2 [ ln( d)<br />

−σ<br />

T]<br />

/<br />

= h +<br />

1<br />

2<br />

σ<br />

T<br />

(<br />

Wert<br />

σ<br />

T<br />

Commercial Banking - Prof. Wahrenburg 18<br />

1<br />

σ<br />

T<br />

der Einlagen in<br />

t)

�Es gilt:<br />

∂ v<br />

> 0<br />

∂ d<br />

∂ v<br />

> 0<br />

∂σ<br />

Asset Substitution Problem der Einlagensicherung ff.<br />

Verschuldungsgrad ↑ ⇒ Optionswert ↑<br />

Volatilität ↑ ⇒ Optionswert ↑<br />

⇒ Regulierung des Verschuldungsgrades (Kapitaladäquanzregulierung)<br />

sinnvoll <strong>zur</strong><br />

⇒ Begrenzung der Bankrisiken sinnvoll<br />

(z.B. durch risikoabhängige EK-Regulierung)<br />

⇒ Begrenzung des Wettbewerbs zwischen Banken reduziert Asset<br />

Substitution Problem (drohender Verlust der Monopolrente)<br />

Commercial Banking - Prof. Wahrenburg 19