Modulhandbuch - Hochschule Ludwigshafen am Rhein

Modulhandbuch - Hochschule Ludwigshafen am Rhein

Modulhandbuch - Hochschule Ludwigshafen am Rhein

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

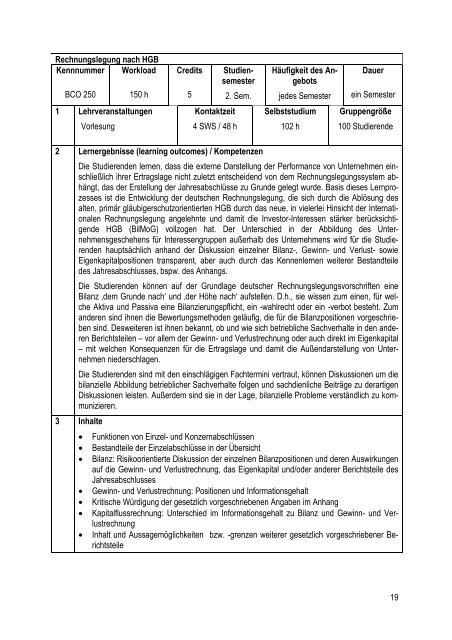

Rechnungslegung nach HGBKennnummer WorkloadBCO 250 150 h1 LehrveranstaltungenVorlesungCredits5Kontaktzeit4 SWS / 48 hStudiensemester2. Sem.Häufigkeit des Angebotsjedes SemesterSelbststudium102 hDauerein SemesterGruppengröße100 Studierende2 Lernergebnisse (learning outcomes) / KompetenzenDie Studierenden lernen, dass die externe Darstellung der Performance von Unternehmen einschließlichihrer Ertragslage nicht zuletzt entscheidend von dem Rechnungslegungssystem abhängt,das der Erstellung der Jahresabschlüsse zu Grunde gelegt wurde. Basis dieses Lernprozessesist die Entwicklung der deutschen Rechnungslegung, die sich durch die Ablösung desalten, primär gläubigerschutzorientierten HGB durch das neue, in vielerlei Hinsicht der InternationalenRechnungslegung angelehnte und d<strong>am</strong>it die Investor-Interessen stärker berücksichtigendeHGB (BilMoG) vollzogen hat. Der Unterschied in der Abbildung des Unternehmensgeschehensfür Interessengruppen außerhalb des Unternehmens wird für die Studierendenhauptsächlich anhand der Diskussion einzelner Bilanz-, Gewinn- und Verlust- sowieEigenkapitalpositionen transparent, aber auch durch das Kennenlernen weiterer Bestandteiledes Jahresabschlusses, bspw. des Anhangs.Die Studierenden können auf der Grundlage deutscher Rechnungslegungsvorschriften eineBilanz ‚dem Grunde nach‘ und ‚der Höhe nach‘ aufstellen. D.h., sie wissen zum einen, für welcheAktiva und Passiva eine Bilanzierungspflicht, ein -wahlrecht oder ein -verbot besteht. Zumanderen sind ihnen die Bewertungsmethoden geläufig, die für die Bilanzpositionen vorgeschriebensind. Desweiteren ist ihnen bekannt, ob und wie sich betriebliche Sachverhalte in den anderenBerichtsteilen – vor allem der Gewinn- und Verlustrechnung oder auch direkt im Eigenkapital– mit welchen Konsequenzen für die Ertragslage und d<strong>am</strong>it die Außendarstellung von Unternehmenniederschlagen.Die Studierenden sind mit den einschlägigen Fachtermini vertraut, können Diskussionen um diebilanzielle Abbildung betrieblicher Sachverhalte folgen und sachdienliche Beiträge zu derartigenDiskussionen leisten. Außerdem sind sie in der Lage, bilanzielle Probleme verständlich zu kommunizieren.3 Inhalte• Funktionen von Einzel- und Konzernabschlüssen• Bestandteile der Einzelabschlüsse in der Übersicht• Bilanz: Risikoorientierte Diskussion der einzelnen Bilanzpositionen und deren Auswirkungenauf die Gewinn- und Verlustrechnung, das Eigenkapital und/oder anderer Berichtsteile desJahresabschlusses• Gewinn- und Verlustrechnung: Positionen und Informationsgehalt• Kritische Würdigung der gesetzlich vorgeschriebenen Angaben im Anhang• Kapitalflussrechnung: Unterschied im Informationsgehalt zu Bilanz und Gewinn- und Verlustrechnung• Inhalt und Aussagemöglichkeiten bzw. -grenzen weiterer gesetzlich vorgeschriebener Berichtsteile19