Zehn Jahre Fast Close – Bestandsaufnahme und Ausblick

Zehn Jahre Fast Close – Bestandsaufnahme und Ausblick

Zehn Jahre Fast Close – Bestandsaufnahme und Ausblick

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

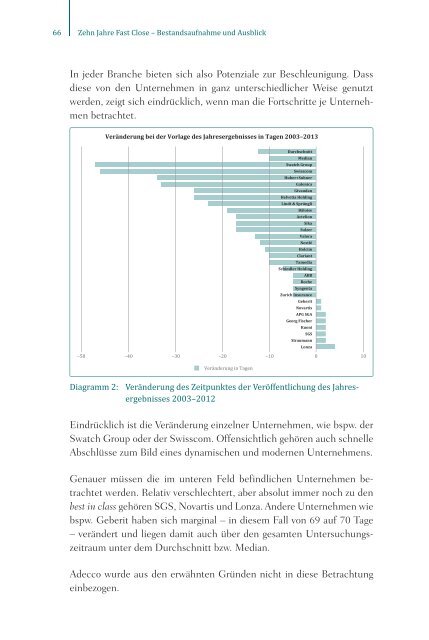

66<strong>Zehn</strong> <strong>Jahre</strong> <strong>Fast</strong> <strong>Close</strong> <strong>–</strong> <strong>Bestandsaufnahme</strong> <strong>und</strong> <strong>Ausblick</strong>In jeder Branche bieten sich also Potenziale zur Beschleunigung. Dassdiese von den Unternehmen in ganz unterschiedlicher Weise genutztwerden, zeigt sich eindrücklich, wenn man die Fortschritte je Unternehmenbetrachtet.Veränderung bei der Vorlage des <strong>Jahre</strong>sergebnisses in Tagen 2003<strong>–</strong>2013<strong>–</strong>50 <strong>–</strong>40 <strong>–</strong>30 <strong>–</strong>20DurchschnittMedianSwatch GroupSwisscomHuber+SuhnerGalenicaGivaudanHelvetia HoldingLindt & SprüngliBâloiseActelionSikaSulzerValoraNestléHolcimClariantTamediaSchindler HoldingABBRocheSyngentaZurich InsuranceGeberitNovartisAPG SGAGeorg FischerKuoniSGSStraumannLonza<strong>–</strong>10 0 10Veränderung in TagenDiagramm 2: Veränderung des Zeitpunktes der Veröffentlichung des <strong>Jahre</strong>sergebnisses2003<strong>–</strong>2012Eindrücklich ist die Veränderung einzelner Unternehmen, wie bspw. derSwatch Group oder der Swisscom. Offensichtlich gehören auch schnelleAbschlüsse zum Bild eines dynamischen <strong>und</strong> modernen Unternehmens.Genauer müssen die im unteren Feld befindlichen Unternehmen betrachtetwerden. Relativ verschlechtert, aber absolut immer noch zu denbest in class gehören SGS, Novartis <strong>und</strong> Lonza. Andere Unternehmen wiebspw. Geberit haben sich marginal <strong>–</strong> in diesem Fall von 69 auf 70 Tage<strong>–</strong> verändert <strong>und</strong> liegen damit auch über den gesamten Untersuchungszeitraumunter dem Durchschnitt bzw. Median.Adecco wurde aus den erwähnten Gründen nicht in diese Betrachtungeinbezogen.