wuNDerwaFFe export

wuNDerwaFFe export

wuNDerwaFFe export

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

�� Fac to r i n g<br />

bei geschäftsabschlüssen bietet die Möglichkeit längerer Zahlungsziele<br />

abseits des Preises zusätzlichen Verhandlungsspielraum.<br />

in T Euro<br />

7.000<br />

6.000<br />

5.000<br />

4.000<br />

3.000<br />

2.000<br />

1.000<br />

0<br />

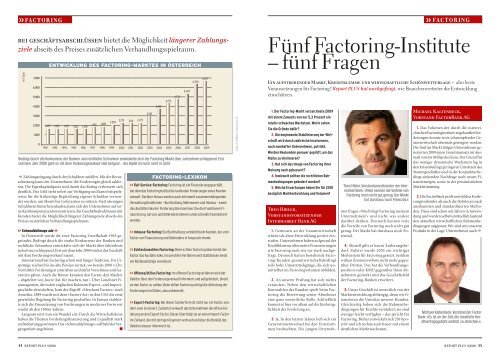

entwickLung des Factoring-Marktes in Österreich<br />

1.620 1.625 1.622 1.553 1.578<br />

c Zahlungseingang durch den Schuldner anfallen. Mit der Bevorschussung<br />

kann der Unternehmer die Forderungen gleich saldieren.<br />

Die Eigenkapitalquote und damit das Rating verbessern sich<br />

deutlich. Das Geld steht sofort zur Verfügung und kann beispielsweise<br />

für die frühzeitige Begleichung eigener Schulden verwendet<br />

werden, um Skonti bei Lieferanten zu nützen. Statt säumigen<br />

Schuldnern hinterherzulaufen, kann sich der Unternehmer auf seine<br />

Kernkompetenzen konzentrieren. Bei Geschäftsabschlüssen mit<br />

Kunden bietet die Möglichkeit längerer Zahlungsziele abseits des<br />

Preises zusätzlichen Verhandlungsspielraum.<br />

>> Schmuddelimage ade > Full-Service-Factoring: Factoring ist ein Finanzierungsgeschäft,<br />

bei dem das Factoringinstitut die laufenden Forderungen eines Kunden<br />

ankauft. Darüber hinaus werden auch alle damit zusammenhängenden<br />

Verwaltungsfunktionen – Buchhaltung, Mahnwesen und Inkasso – sowie<br />

das Ausfallsrisiko der Forderung übernommen. Die drei Funktionen Fi-<br />

nanzierung, Service und Delkredere können unterschiedlich kombiniert<br />

werden.<br />

2.932<br />

3.692<br />

4.273<br />

>> Inhouse-Factoring: Die Buchhaltung verbleibt beim Kunden, der vom<br />

Factor nur Finanzierung und Delkredere in Anspruch nimmt.<br />

>> Echtes/unechtes Factoring: Beim echten Factoring übernimmt der<br />

Factor das Ausfallsrisiko. Im unechten Verfahren wird stattdessen meist<br />

ein Rückkaufobligo vereinbart.<br />

>> Offenes/stilles Factoring: Im offenen Factoringverfahren wird der<br />

Debitor über den Forderungsverkauf informiert und aufgefordert, direkt<br />

an den Factor zu zahlen. Beim stillen Factoring erfolgt die Abtretung der<br />

Forderungen im Stillen, also unbemerkt.<br />

>> Export-Factoring: Bei dieser Sonderform ist nicht nur ein Factor, son-<br />

dern zwei involviert. Zunächst verkauft das Unternehmen die offene For-<br />

derung an den Export-Factor. Dieser überträgt sie an einen Import-Factor<br />

im Zielland, der mit dortigen Usancen vertraut und über die Bonität des<br />

Debitors besser informiert ist.<br />

4.733<br />

5.304<br />

6.300<br />

6.631<br />

QUELLE: Raiffeisen Factor BAnk AG<br />

�� Fac to r i n g<br />

Fünf Factoring-Institute<br />

– fünf Fragen<br />

Ein aufstrebender Markt, Kreditklemme und wirtschaftliche Schönwetterlage – also beste<br />

Voraussetzungen für Factoring? Report PLUS hat nachgefragt, wie Branchenvertreter die Entwicklung<br />

einschätzen.<br />

1. Der Factoring-Markt verzeichnete 2009<br />

mit einem Zuwachs von nur 5,3 Prozent ein<br />

relativ schwaches Wachstum. Worin sehen<br />

Sie die Gründe dafür?<br />

2. Die beginnende Stabilisierung der Wirt-<br />

schaft wird durch zahlreiche Insolvenzen,<br />

auch namhafter Unternehmen, getrübt.<br />

Werden Neukunden genauer geprüft, um das<br />

Risiko zu minimieren?<br />

3. Hat sich das Image von Factoring Ihrer<br />

Meinung nach gebessert?<br />

4. Inwieweit sollten die rechtlichen Rah-<br />

menbedingungen geändert werden?<br />

5. Welche Erwartungen haben Sie für 2010<br />

bezüglich Marktentwicklung und Volumen?<br />

Theo Hibler,<br />

Vorstandsvorsitzender<br />

Intermarket Bank AG<br />

1. Gemessen an der Gesamtwirtschaft<br />

würde ich diese Entwicklung positiv einstufen.<br />

Unternehmen haben aufgrund der<br />

Kreditklemme alternative Finanzierungen<br />

wie Factoring nach wie vor stark nachgefragt.<br />

Dennoch hatten bestehende Factoring-Kunden<br />

gesamtwirtschaftsbedingt<br />

teils hohe Umsatzrückgänge, die sich unmittelbar<br />

im Factoringvolumen abbilden.<br />

2. An unserer Prüfung hat sich nichts<br />

verändert. Neben den wirtschaftlichen<br />

Kennzahlen des Kunden spielt beim Factoring<br />

die Bewertung seiner Abnehmer<br />

eine ganz wesentliche Rolle. Schließlich<br />

kommt es hier vor allem auf die Einbringlichkeit<br />

der Forderung an.<br />

3. Ja. In den letzten Jahren ließ sich ein<br />

Generationenwechsel bei den Unternehmen<br />

beobachten. Die jungen Unterneh-<br />

Theo Hibler, Vorstandsvorsitzender der Intermarket<br />

Bank: »Viele kennen die Vorteile von<br />

Factoring noch nicht gut genug. Der Markt<br />

hat durchaus noch Potenzial.«<br />

mer fragen »Was bringt Factoring meinem<br />

Unternehmen?« und nicht, was andere<br />

darüber denken. Dennoch kennen viele<br />

die Vorteile von Factoring noch nicht gut<br />

genug. Der Markt hat durchaus noch Potenzial.<br />

4. Aktuell gibt es kaum Änderungsbedarf.<br />

Zuletzt wurde 2005 ein wichtiger<br />

Meilenstein für Factoring gesetzt. Seitdem<br />

wirken Zessionsverbote nicht mehr gegenüber<br />

Dritten. Das hat die Verhandlungsposition<br />

vieler KMU gegenüber ihren Abnehmern<br />

gestärkt und das Geschäftsfeld<br />

der Factoring-Banken erweitert.<br />

5. Unser Geschäft ist wesentlich von der<br />

Marktentwicklung abhängig, denn wir finanzieren<br />

die Umsätze unserer Kunden.<br />

Gleichzeitig haben sich die Rahmenbedingungen<br />

für Kredite verändert; sie sind<br />

weniger leicht verfügbar – das spricht für<br />

Factoring. Bisher entwickelt sich 2010 positiv<br />

und ich rechne auch heuer mit einem<br />

deutlichen Marktwachstum.<br />

Michael Kaltenbeck,<br />

Vorstand FactorBank AG<br />

1. Das Volumen der durch die österreichischen<br />

Factoringinstitute angekauften Forderungen<br />

konnte trotz schrumpfender Gesamtwirtschaft<br />

abermals gesteigert werden.<br />

Die fünf im Markt tätigen Unternehmen generierten<br />

2009 einen Gesamtumsatz im Ausmaß<br />

von 6,6 Milliarden Euro. Der Grund für<br />

das weniger dynamische Wachstum lag in<br />

den krisenbedingt geringeren Umsätzen des<br />

Stammgeschäftes und in der konjunkturbedingt<br />

sinkenden Nachfrage nach neuen Finanzierungen,<br />

sowie in der pessimistischen<br />

Marktstimmung.<br />

2. Die FactorBank prüft sowohl den Forderungsverkäufer<br />

als auch die Debitoren nach<br />

anerkannten und standardisierten Methoden.<br />

Diese sind schon seit Jahren in Anwendung<br />

und werden selbstverständlich laufend<br />

den aktuellen wirtschaftlichen Rahmenbedingungen<br />

angepasst. Wir sind mit unserem<br />

Produkt in der Lage, Unternehmen auch c<br />

Michael Kaltenbeck, Vorstand der Factor<br />

Bank: »Es ist an der Zeit, die staatliche Kreditvertragsgebühr<br />

endlich zu streichen.«:<br />

44 RepoRt pLus 8|2010 RepoRt pLus 8|2010 45