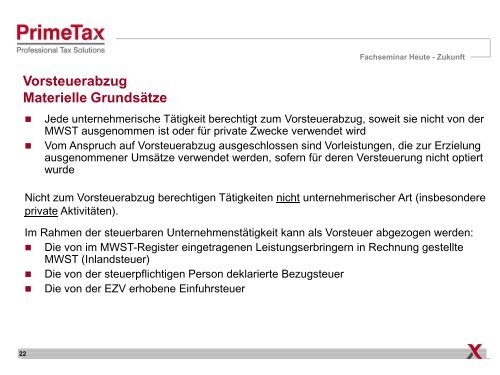

PrimeTax, MwSt. in der Baubranche

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Vorsteuerabzug<br />

Materielle Grundsätze<br />

Fachsem<strong>in</strong>ar Heute - Zukunft<br />

• Jede unternehmerische Tätigkeit berechtigt zum Vorsteuerabzug, soweit sie nicht von <strong>der</strong><br />

MWST ausgenommen ist o<strong>der</strong> für private Zwecke verwendet wird<br />

• Vom Anspruch auf Vorsteuerabzug ausgeschlossen s<strong>in</strong>d Vorleistungen, die zur Erzielung<br />

ausgenommener Umsätze verwendet werden, sofern für <strong>der</strong>en Versteuerung nicht optiert<br />

wurde<br />

Nicht zum Vorsteuerabzug berechtigen Tätigkeiten nicht unternehmerischer Art (<strong>in</strong>sbeson<strong>der</strong>e<br />

private Aktivitäten).<br />

Im Rahmen <strong>der</strong> steuerbaren Unternehmenstätigkeit kann als Vorsteuer abgezogen werden:<br />

• Die von im MWST-Register e<strong>in</strong>getragenen Leistungserbr<strong>in</strong>gern <strong>in</strong> Rechnung gestellte<br />

MWST (Inlandsteuer)<br />

• Die von <strong>der</strong> steuerpflichtigen Person deklarierte Bezugsteuer<br />

• Die von <strong>der</strong> EZV erhobene E<strong>in</strong>fuhrsteuer<br />

22