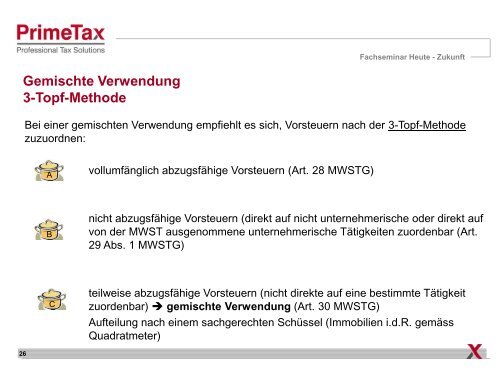

PrimeTax, MwSt. in der Baubranche

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Fachsem<strong>in</strong>ar Heute - Zukunft<br />

Gemischte Verwendung<br />

3-Topf-Methode<br />

Bei e<strong>in</strong>er gemischten Verwendung empfiehlt es sich, Vorsteuern nach <strong>der</strong> 3-Topf-Methode<br />

zuzuordnen:<br />

A<br />

vollumfänglich abzugsfähige Vorsteuern (Art. 28 MWSTG)<br />

B<br />

nicht abzugsfähige Vorsteuern (direkt auf nicht unternehmerische o<strong>der</strong> direkt auf<br />

von <strong>der</strong> MWST ausgenommene unternehmerische Tätigkeiten zuordenbar (Art.<br />

29 Abs. 1 MWSTG)<br />

C<br />

teilweise abzugsfähige Vorsteuern (nicht direkte auf e<strong>in</strong>e bestimmte Tätigkeit<br />

zuordenbar) gemischte Verwendung (Art. 30 MWSTG)<br />

Aufteilung nach e<strong>in</strong>em sachgerechten Schüssel (Immobilien i.d.R. gemäss<br />

Quadratmeter)<br />

26