Fallstudie 8: Bewertung von Plain Vanilla Swaps - ccfb consulting

Fallstudie 8: Bewertung von Plain Vanilla Swaps - ccfb consulting

Fallstudie 8: Bewertung von Plain Vanilla Swaps - ccfb consulting

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> <strong>von</strong> Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 3 3 – Symmetrische Finanzprodukte<br />

Fall <strong>Fallstudie</strong> Fall studie 8: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>von</strong> <strong>Plain</strong> <strong>Vanilla</strong> <strong>Swaps</strong><br />

Aufgabenteil a)<br />

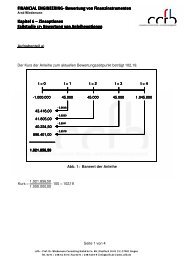

Barwert der Festzinsseite:<br />

Die Zinszahlungen errechnen sich aus dem 3-Jahres Kuponzins + 0,75% Marge<br />

Cash Flow und Barwert der Festzinsseite:<br />

t = 0 t = 1 t = 2<br />

t = 3<br />

260.059,20<br />

248.417,60<br />

4.594.548,00<br />

5.103.024,80<br />

272.000 272.000<br />

·0,9561 ·0,9561 ·0,9561 ·0,9561<br />

·0,9133 ·0,9133 ·0,9133 ·0,9133<br />

·0,8715 ·0,8715 ·0,8715 ·0,8715<br />

Seite 1 <strong>von</strong> 7<br />

5.272.000<br />

Abb. 1: Cash Flow und Barwert der Festzinsseite des <strong>Swaps</strong> mit Marge<br />

Der Barwert der variablen Seite entspricht der Höhe des Nominalvolumens, da mit den<br />

fairen Forward Rates der Cash Flow aufgestellt wird und dieser anschließend mit der<br />

aktuellen Zinsstrukturkurve abgezinst wird:<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> <strong>von</strong> Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 3 3 – Symmetrische Finanzprodukte<br />

Fall <strong>Fallstudie</strong> Fall studie 8: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>von</strong> <strong>Plain</strong> <strong>Vanilla</strong> <strong>Swaps</strong><br />

Cash Flow und Barwert der variablen Swap-Seite:<br />

t = 0 t = 1 t = 2<br />

t = 3<br />

219.428,25<br />

214.266,83<br />

4.566.304,92<br />

5.000.000,00<br />

SR(0,1) · 5.000.000<br />

229.500<br />

·0,9561<br />

·0,9133<br />

·0,8715 ·0,8715 ·0,8715 ·0,8715<br />

FR(1,1) · 5.000.000<br />

234.617,31<br />

Seite 2 <strong>von</strong> 7<br />

FR(2,1) ·5.000.000+5.000.000<br />

5.239.862,80<br />

Abb. 2: Cash Flow und Barwert der variablen Seite des <strong>Swaps</strong> ohne Marge<br />

Der Barwert des <strong>Swaps</strong> ergibt sich durch das Saldieren der festen und der variablen<br />

<strong>Swaps</strong>eite. Die Bank erhält den Barwert der Festzinsseite und bezahlt den Barwert der<br />

variablen Seite. Insgesamt resultiert aus Sicht der Bank aus dem Abschluss des<br />

Swapgeschäftes ein positiver Barwert i.H. <strong>von</strong> 103.024,80<br />

5.103.024,80 – 5.000.000 = 103.024,80 EUR.<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> <strong>von</strong> Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 3 3 – Symmetrische Finanzprodukte<br />

Fall <strong>Fallstudie</strong> Fall studie 8: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>von</strong> <strong>Plain</strong> <strong>Vanilla</strong> <strong>Swaps</strong><br />

Aufgabenteil b)<br />

Wird die Marge auf der variablen Seite berücksichtigt ergibt sich für die Festzinsseite<br />

des <strong>Swaps</strong> ein Barwert in Höhe des Nominalvolumens.<br />

t = 0 t = 1 t = 2<br />

t = 3<br />

224.208,82<br />

214.159,70<br />

4.561.631,48<br />

5.000.000,00<br />

234.500 234.500<br />

·0,9561<br />

·0,9133<br />

·0,8715<br />

Seite 3 <strong>von</strong> 7<br />

5.234.500<br />

Abb. 3: Cash Flow und Barwert der Festzinsseite ohne Marge<br />

Auf der variablen Seite muss die Marge 0,75% <strong>von</strong> der jeweiligen FR abgezogen werden.<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> <strong>von</strong> Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 3 3 – Symmetrische Finanzprodukte<br />

Fall <strong>Fallstudie</strong> Fall studie 8: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>von</strong> <strong>Plain</strong> <strong>Vanilla</strong> <strong>Swaps</strong><br />

Daraus ergibt sich folgender Cash Flow und Barwert:<br />

t = 0 t = 1 t = 2<br />

t = 3<br />

183.571,20<br />

180.027,41<br />

4.533.859,36<br />

4.897.457,97<br />

(4,59 (4,59 + 0,75) · · NV<br />

NV<br />

267.000,00<br />

192.000,00<br />

·0,9561 · ·0,9561 ·<br />

·0,9133 · ·0,9133 ·<br />

·0,8715 · ·0,8715 ·<br />

(4,69235 + 0,75) 0,75) · · NV<br />

NV<br />

272.117,50<br />

Seite 4 <strong>von</strong> 7<br />

(4,79726 - 0,75) · · NV NV + + NV<br />

NV<br />

5.202.363,00<br />

Abb. 4: Cash Flow und Barwert der variablen <strong>Swaps</strong>eite mit Marge<br />

Die leichte Abweichung der Barwerte der Festzinsseite aus Aufgabenteil a) und der<br />

variablen Seite aus Aufgabenteil b) ist lediglich auf Rundungsdifferenzen zurückzuführen.<br />

Beide Barwerte müssen exakt gleich sein, da sie dem Barwert der 0,75% auf ein<br />

Nominalvolumen <strong>von</strong> 5.000.000 über 3 Jahre entsprechen:<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> <strong>von</strong> Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 3 3 – Symmetrische Finanzprodukte<br />

Fall <strong>Fallstudie</strong> Fall studie 8: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>von</strong> <strong>Plain</strong> <strong>Vanilla</strong> <strong>Swaps</strong><br />

t = 0 t = 1 t = 2<br />

t = 3<br />

35.853,75<br />

34.248,75<br />

32.681,23<br />

102.783,75<br />

37.500 37.500<br />

·0,9561<br />

·0,9133<br />

·0,8715<br />

Seite 5 <strong>von</strong> 7<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de<br />

37.500<br />

Abb. 5: Cash Flow und Barwert der Marge des Swapgeschäfts<br />

Die leichte Differenz ist auch hier auf die gerundeten Zerobond-Abzinsfaktoren<br />

zurückzuführen.

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> <strong>von</strong> Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 3 3 – Symmetrische Finanzprodukte<br />

Fall <strong>Fallstudie</strong> Fall studie 8: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>von</strong> <strong>Plain</strong> <strong>Vanilla</strong> <strong>Swaps</strong><br />

Aufgabenteil c)<br />

Annahme Marge bleibt auf Festzinsseite:<br />

Der Barwert der variablen Seite entspricht wiederum der Höhe des Nominalvolumens,<br />

wenn mit dem Clean Price kalkuliert wird.<br />

t = 0 t = 1 t = 2<br />

t = 3<br />

219.428,44<br />

4.780.571,76<br />

5.000.000,00<br />

229.500<br />

·0,9561<br />

·0,9133<br />

Seite 6 <strong>von</strong> 7<br />

5.234.617,31<br />

Abb. 6: Barwert der variablen Seite des <strong>Swaps</strong> in t=1<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> <strong>von</strong> Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 3 3 – Symmetrische Finanzprodukte<br />

Fall <strong>Fallstudie</strong> Fall studie 8: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>von</strong> <strong>Plain</strong> <strong>Vanilla</strong> <strong>Swaps</strong><br />

Barwert der Festzinsseite:<br />

t = 0 t = 1 t = 2<br />

t = 3<br />

260.063,10<br />

4.814.711,91<br />

5.074.775,01<br />

272.000<br />

·0,9561<br />

·0,9133<br />

Seite 7 <strong>von</strong> 7<br />

5.272.000<br />

Abb. 7: Barwert der Festzinsseite des <strong>Swaps</strong> in t=1<br />

Dieser Effekt ist ausschließlich auf die Verkürzung der Restlaufzeit zurückzuführen. Als<br />

Restlaufzeitverkürzungseffekt ergibt sich demnach eine Minderung des Barwertes <strong>von</strong>:<br />

BWalt – BWneu = 5.103.024,80. – 5.074.755,01 = -28.249,79<br />

Zu dieser Barwertänderung aus Restlaufzeitverkürzung kommt noch die Differenz der<br />

Zinszahlungen der festen und der variablen Seite in t=1 dazu:<br />

Zinszahlung Festzinsseite – Zinszahlungen variable Seite<br />

272.000 - 229.500 = 42.500<br />

Werden beide Effekte addiert resultiert daraus die gesamte Barwertänderung in Höhe <strong>von</strong>:<br />

42.500 – 28.249,79 = 14.250,21<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de